همه چیز درباره تنخواه ، تنخواه گردانی و ثبت سند حسابداری

معنی تنخواه چیست ؟ تنخواه دار کیست ؟ و همه چیز درباره تنخواه گردان

تنخواه ، وجه نقد نزد اشخاص است و صندوق ، وجه نزد شرکت است . روش ثبت ثابت و متغیر دارد. تنخواه گردان، بایستی در پایان هر سال مالی، تسویه کرده و موجودی نقد نزد خود را به حساب شرکت واریز کند. انتقال تعهد از یک تنخواه گردان به متصدی دیگر، ممنوع است. مبلغ پرداخت تنخواه و دوره تنخواه گردانی، باید مشخص شده و هزینه های تخصیص یافته، بایستی بر اساس قانون معاملات جزیی و با کسور قانونی بوده تا مصداق هزینه های قابل قبول مالیاتی باشد و به تایید مسئولان ذیربط باشد.

ارائه خدمات مالی و مالیاتی در شرکت حسابداری محاسبان

یکی از وظایف سخت و پر استرس و پرحاشیه در شرکت ها به خصوص شرکت های پیمانکاری که با تعدد کارگران و تامین کنندگان کالا و خدمات روبرو هستند، تنخواه داری و تنخواه گردانی است. قواعد و اسلوبی دارد که در این گفتار مرور شده و امیدواریم اطلاعات خوبی را در اختیار خواننده قرار دهد.

اگر شما مخاطب گرامی نیز درباره این موضوع، تجربه ای دارید، دیدگاه های خود را از طریق بخش کامنت با ما در میان بگذارید. لینک گفتار را از طریق کانال هایی که در شبکه های اجتماعی عضو هستید، به اطلاع دوستان و همکاران قرار دهید.

با ما همراه باشید.

تنخواه چیست و تنخواه گردان کیست؟

تنخواه ، مبلغی ثابت و از قبل مشخص شده بوده که به صورت نقدی یا واریز به حساب یک متصدی توزیع این مبالغ، اختصاص پیدا می کند و به تناسب پرداخت های نقدی شرکت/موسسه/سازمان، به منظور خرید یا هزینه های مشخصی پرداخت می شود. در یک بازه زمانی، بایستی تسویه شود.

در بسیاری از پروژه ها یا شرکت ها و موسسات دولتی یا خصوصی، به منظور پرداخت های جزیی که حد آن را واحد حسابداری و مدیریت مجموعه مشخص می کند، مقداری وجه مورد نیاز است که نباید برای دریافت مستمر آن توسط اشخاص حقیقی یا حقوقی، روال ثبت سند و اخذ تاییدیه و صدور چک و امثالهم را به دلیل صرف هزینه و زمان، انجام داد.

تنخواه گردان کیست ؟

فردی است که تنخواه به او داده می شود و نسبت به تسویه آن، مسئول است. دارنده این وجوه، مجاز به دریافت وجه از دیگران نیست. همه عملیات مالی تنخواه گردان در زمان واریز هزینه های انجام شده، در حساب ها ثبت می شود. او پاسخ گوی نهایی وجوه دریافتی است.

این افراد، معمولا کارپردازان یا ماموران خرید مستقر در سازمان و شرکت و پروژه ها بوده که مجاز به دریافت وجه نقد از صندق به منظور تخصیص منابع ریالی به رویداد های مالی هستند. این افراد معمولا از مستخدمین رسمی شرکت بوده و مدرک تحصیلی دیپلم داشته و صلاحیت و توانایی لازم را در تخصیص وجوه نقد به افراد واجد شرایط به منظور خرید کالا و خدمات دارند. ۲ سال سابقه کارپردازی، معمولا پیش نیاز ورود به این عرصه می باشد.

حتما بخوانید: اظهارنامه مالیاتی چیست؟

به دلیل این که این وجوه، جزیی و مستمر است و محل هزینه کرد هم در طول روز، نامشخص است، بنابراین به منظور کنترل و نظارت روی چنین وجوهی و هم چنین به جهت کاهش تعاملات واحدهای شرکت /موسسه با واحد حسابداری، وجهی در اختیار مسئولان واحدها یا کارمندان یا مدیران پروژه ها قرار می گیرد تا به صلاحدید خود هزینه کنند.

این مبالغ، تنخواه گردان (petty cash) است. در پایان هر ماه، بایستی ریز هزینه کرد های صورت گرفته توسط تنخواه گردان، به واحد حسابداری ارسال تا پس از بررسی ریز هزینه کرد مستند به مدارک مثبته و تایید مدیریت مالی، تنخواه تسویه شود.

هر هزینه ای که تنخواه دار، پرداخت کرده و مورد قبول واحد مالی یا مدیریت یا مدیر پروژه یا هر مسئولی که نظارت بر تخصیص منابع تنخواه گردان دارد، قرار نگیرد، در فهرست بدهکاری تنخواه دار قرار می گیرد که از بستانکاری وی کسر می شود. لذا مدیریت تنخواه ، کار دشواری و سختی کار زمان عیان می شود که شما بایستی در یک پروژه، روزانه میلیون ها تومان به عنوان تنخواه ، هزینه کرده و لیست پرداختی ها را در آخر ماه به ترتیب تاریخ وقوع و شرح پرداخت،در اختیار مسئول خود قرار دهید تا ممیزی کند.

نمونه فرم

نمونه فرم تنخواه در اکسل (اینجا کلیک کنید )

نمونه فرم تنخواه در وُرد (اینجا کلیک کنید )

۱۲ وظیفه تنخواه دار

- کسب اعتبار لازم برای تخصیص وجوه نقد به هزینه های مورد نیاز برای خرید کالا و خدمات.

- انجام هزینه بعد از دریافت دستور از سوی مافوق

- دریافت اسناد و مدارک قانونی که نشان دهنده اصالت هزینه باشد. مثل فاکتور خرید و قبض انبار و . .

- گواهی انجام کار یا رسید تحویل کالا از واحد درخواست کننده و تنظیم سند هزینه

- تسلیم اسناد مثبته مالی به امور مالی جهت رسیدگی و ممیزی هفتگی

- پیگیری به منظور ترمیم تنخواه

- ثبت هزینه ها در دفتر تنخواه به ترتیب وقوع عملیات پرداخت

- عودت منابع ریالی تخصیص داده نشده به حساب شرکت

- تنظیم صورت جلسه تسویه تنخواه گردان

- تهیه صورت مغایر بانکی در پایان هر ماه و رفع مغایرات ها

امور مالی شرکت/موسسه بایستی از پرداخت هر گونه وجه که ارتباطی با تنخواه گردانی ندارد به حساب بانکی متصدی مربوطه خودداری کند. مثل فوق العاده شغل یا مساعده یا علی الحساب و غیره. پرداخت علی الحساب و پیش پرداخت که در اختیار و وظایف متصدی نیست، ممنوع است.

اگر تنخواه دار، پول کافی برای خرید کالا و خدمات ندارد، نباید خریدی انجام شود و ایجاد تعهد و خرید نسیه از این محل، ممنوع است. ضمنا بایستی کلیه قوانین و مقررات تجارت و معاملات را رعایت کنند.

بهتر است هفته ای یک بار یا پایان هر ماه، با ارائه اسناد مثبته، سند هزینه ها در دفاتر تنخواه گردان ثبت شود و پس از جمع آوری مستندات و مدارک، به امور مالی شرکت تسلیم شود. کسورات قانونی باید به درستی در اسنادی که متصدی ارائه می کند،رعایت شده باشد. هزینه با نیازمند های، مطابقت کند. آیین نامه معاملات جزیی در خرید ها صورت گرفته و رعایت شده باشد.

اگر هزینه های صورت گرفته به تایید امور مالی نرسد، اسناد واخواهی است. رفع واخواهی، از وظایف تنخواه گردان است. کلیه اسنادی که توسط تنخواه گردان آماده می شود، امضا وی و مدیر پروژه و مدیرعامل را نیاز دارد. مگر این که این افراد، طبق صورتجلسه، تاییدیه خود را به شخص دیگری واگذار کرده بانشد.

دفتر تنخواه گردان

ناگفته پیداست که تخصیص هزینه ها و مدیریت آن ها حتی برای متصدی تخصیص وجوه ریز به ذی نفعان، بایستی به ترتیب زمان وقوع، در دفتری ثبت و ضبط شود.

هر وجهی که دریافت می شود بایستی مشخصات چک و سند امور مالی در دفاتر ثبت شده و در ستون دریافت قید گردد. پس از پرداخت هزینه و بدست آوردن مستندات و مدارک لازم (فاکتور خرید و قبض انبار و. . .)، سند هزینه ها تنظیم و با تخصیص شماره سریال به آن ها، مشخصاتشان را در صورت هزینه بر اساس تاریخ وقوع، یادداشت کرده و جمع بزند تا دریافت و پرداخت، تراز شود. هر مازادی، در صورت نیاز، به حساب شرکت عودت شود.

شماره سند هزینه در دفتر تنخواه گردان، معمولا ۵ رقمی و ۲ شماره نخست نیز معمولا به شماره هر پروژه، اختصاص یابد که مشخص شود که این سند مربوط به کدام پروژه است. ثبت اصلاح سند در صورتی که مورد واخواهی قرار بگیرد، الزامی است. مبلغ واخواهی باید مشخص شود که مربوط به کدام سند هزینه می باشد.

اگر متصدی این دفتر،تغییر کرد یا تعویض شد یا منصرف شد، بایستی تنظیم سند هزینه مانده فاکتور ها و مستندات مربوطه به امور مالی تحویل داده شود و مانده وجه نقدی که نزد متصدی قبلی بود، به حساب بانکی شرکت عودت شود و دفتر مربوطه به امور مالی تسلیم و صورت جلسه شود.

معمولا بعد از بررسی دفتر تنخواه گردان توسط امور مالی، زیر آخرین عملیات ثبت شده در دفتر، خط کشیده شده و پایان عملیات متصدی قبلی، مشخص شود. متصدی جدید، از صفحه بعدی دفتر بایستی بر اساس همان شماره سریال سند هزینه، ثبت عملیات دریافت و پرداخت را ادامه دهد.

در تنظیم این دفاتر باید دقت کنید که تعهد دریافت مبالغ از متصدی قبلی به متصدی جدید، قابل انتقال نیست و متصدی جدید، هیچ تعهدی نسبت به تعهدات متصدی قبلی ندارد.

۳ فایده تنخواه گردانی

- تسهیل و تسریع پرداخت وجوه ریز به طلبکاران حقیقی یا حقوقی شرکت در سراسر کشور

- فوریت در پرداخت ها و حذف تشریفات

- کم کردن حجم عملیات پرداخت نقدی و بانکی موسسه و شرکت به خصوص در تسویه کارگران روز مزد و کنتراتی و ساعتی و خرید خدمات روزانه

- تلاش برای کاهش عملیات واحد حسابداری

- افزایش کنترل متمرکز وجوه نقد و نظارت بر چگونگی استفاده از آن

آنچه در پرداخت ها باید رعایت شود

- هدف پرداخت مشخص شود.

- ماهیت پرداخت توسط مدیران مختلف مشخص و تایید شود.

- میزان مخارج و دوره تخصیص وجوه ریز، مشخص شود.

- مبلغ اختصاص یافته برای تخصیص وجوه ریز به افراد مختلف، بر اساس حجم عملیات و برای مدت مشخص تعیین می شود. پس بایستی هنگام پرداخت به متصدی مربوطه، میزان وجه نقد مورد نیاز، مشخص شود.

- براورد دوره یعنی فاصله زمانی بین درخواست های بازپرداخت هزینه های انجام شده به درستی صورت بگیرد.

- براورد مدت واریز یعنی بازه زمانی که بازپرداخت هزینه های تنخواه گردان طول می کشد، بررسی شود.

(متوسط مخارج روزانه) ضرب در (مدت واریز +دوره) =مبلغ تنخواه گردان

حتما بخوانید: راهنمای کاریابی در حوزه حسابداری در خارج از کشور

منظور از حد مجاز اولیه و حد مجاز ثانویه

در تنخواه گردانی، مبالغی که توسط دارنده وجوه پرداخت می شود و از مقام بالاتر، تاییدیه دریافت نمی شود، حد مجاز اولیه گفته می شود. اما اگر حد پرداخت وجوه، از حد مجاز بیش تر شود، تصویب مقام ما فوق برای هزینه کرد وجوه، الزامی است که به آن حد مجاز ثانویه گفته می شود.

معمولا بعد از این که مبلغ قابل تخصیص مشخص شده، وجوه مزبور در مقابل اخذ تضامین کافی، در اختیاز متصدی قرار می گیرد. درخواست وجه برای تامین تنخواه گردان، بایستی با صدور برگه درخواست پرداخت صورت گرفته و در اسناد شرکت ثبت شود.

معمولا مسئولان این امرو در سازمان ها و شرکت های بزرگ پیش از پایان سال مالی، وجوه نقدی که در اختیار دارند را به حساب بانکی شرکت یا سازمان واریز کرده و تا حداکثر یک ماه بعد از پایان سال مالی، نسبت به ارائه اسناد مثبته اقدام کرده و بدهی خود را تسویه می کنند. تاخیر ها و دیرکرد ها، جریمه دارد که به پیشنهاد مدیرامور مالی و تایید مدیرعامل، از مسئولان و متصدیان مربوطه، کسر می شود.

رسیدگی اسناد تنخواه گردان چگونه است؟

اسنادی که از طریق تنخواه گردان پرداخت می شود، در چند مرحله رسیدگی می شود که کلیات آن به شرح زیر است.

قبل از پرداخت

اگر دارنده تنخواه گردان، شخصا وظیفه هزینه کرد را به عهده داشته باشد، رسیدگی بر اساس آگاهی به مسئول مالی درباره ماهیت پرداخت صورت می گیرد. اگر دارنده تنخواه ، صرفا پرداخت کننده باشد، رسیدگی بر اساس مقررات و مدارک و تایید صحت و راستی آزمایی، صورت می گیرد.

بعد از پرداخت

رسیدگی بعد از پرداخت به این صورت است که اسناد پرداخت شده به پویست صورت خلاصه، به امور مالی ارسال شده و امور مالی بر اساس مقررات، ممیزی کرده و مدارک را تایید و تامین دوباره تنخواه صورت می گیرد. همه مدارک بایستی مثبته و هزینه های قابل قبول باشد تا مشکل مالیاتی برای شرکت /موسسه ایجاد نکند.

فرآیند عملکرد حساب تنخواه گردان

فرآیندی که برای حساب تنخواه گردان می توان تصور داشت در ۵ مرحله که زیر ارائه می شود، صورت می گیرد:

- مرحله اول: ثبت صدور چک در وجه متصدی تنخواه گردانی در شرکت یا پروژه خاص است.

- مرحله دوم: پرداخت وجه بابت هزینه های تنخواه گردان توسط متصدی تنخواه گردانی به اشخاص حقیقی یا حقوقی در طول روز یا هفته یا ماه است.

- مرحله سوم: ارائه مدارک و مستندات رسمی یا غیر رسمی پرداخت های تنخواه گردان به واحد حسابداری به منظور بررسی اسناد و ممیزی اسناد و پرداخت ها و تسویه حساب مبلغ پرداخت شده بر اساس فاکتورها و اسناد دریافتی.

- مرحله چهارم: تایید پرداخت های تنخواه گردان و صدور چک، معادل هزینه های انجام شده در وجه متصدی تنخواه گردان برای ماه یا دوره مالی خاص.

- مرحله پنجم: فردی که متصدی تنخواه گردانی است، بایستی مازاد تنخواهی که در اختیار دارد را به حساب و یا صندوق شرکت عودت داده و رسید دریافت کند تا از بدهی او کسر شود.

ثبت سیستم عملیات حسابداری تنخواه گردان

سیستم ثبت عملیات حسابداری رویدادهای مالی مربوط به تنخواه گردان، معمولان به ۲ روش انجام می گیرد. یکی تنخواه گردان متغیر بر اساس مانده متغیر و دیگری تنخواه گردان با مبلغ ثبات یا مانده ثابت.

حساب تنخواه گردان در روش مبلغ ثابت به این صورت است که وقتی اولین پرداختی به متصدی تنخواه گردانی پرداخت می شود، او بدهکار بوده و در پایان دوره یا اتمام پروژه با اتمام تنخواه ، هر کدام که زود تر رخ دهد، حساب بسته شده و با وی تسویه می شود.

در حساب تنخواه گردان متغیر، چکی در وجه متصدی تنخواه گردانی صادر می شود و هر بار با ارائه اسناد و مدارک مربوط به هزینه ها، مبلغی معادل هزینه های تنخواه به صورت مجدد به حساب وی واریز می شود و این عمل ادامه می یابد.

ثبت سیستم عملیات حسابداری تنخواه گردان به روش مانده ثابت

در سیستم عملیات حسابداری تنخواه گردان به روش مانده ثابت، حساب تنخواه گردان طی دوره مالی، گردش نداشته و در اول دوره افتتاح و در پایان دوره بسته می شود.

- ثبت صدور چک در وجه متصدی تنخواه گردانی (ثبت دارد)

- پرداخت وجه بابت هزینه های تنخواه گردان (ثبت ندارد)

- ارائه مدارک پرداخت های تنخواه گردان به واحد حسابداری جهت رسیدگی و صدور چک (ثبت ندارد)

- تایید پرداخت های تنخواه گردان و صدور چک معادل هزینه های صورت گرفته (ثبت دارد)

- واریز مبالغ مصرف نشده تنخواه گردان به حساب جاری شرکت (ثبت دارد)

ثبت سیستم عملیات حسابداری تنخواه گردان به روش مانده متغیر

ثبت سیستم عملیات حسابداری تنخواه گردان به روش مانده متغیر، به این صورت است که حساب متصدی این موضوع، طی دوره مالی، همراه با عملیات مربوط به پرداخت های تنخواه گردان، گردش خواهد داشت.

تفاوت کار تنخواه گردان و صندوق چیست؟

این یک سوال متداول است. توجه کنید که متصدی تنخواه گردانی، صرفا در محدوده اختیاراتی که دارد و مبلغی که به وی برای هزینه کرد، تخصیص می یابد، اقدام به پرداخت و تخصیص منابع برای کار های مختلف کرده و وجهی پرداخت می کند. اما تنخواه گردان، وجهی به جز از صندوق شرکت، از جایی دریافت نمی کند. اما دریافت کلیه وجوه، وظیفه صندوق دار است و از طریق دایره دریافت و پرداخت صورت می گیرد.

پرداخت صندوق، بایستی روزانه ثبت و برای آن سند تهیه شود و طبق آیین نامه تحریر دفاتر قانونی، بر اساس ترتیب وقوع رویدادهای مالی، در دفاتر ثبت شود. اما متصدی توزیع وجوه ریز به افراد مختلف در طول روز، الزامی به ثبت روزانه اسناد ندارد و زمانی که مدارک متقتن و هزینه های قابل قبول را به صندوق می دهد، ثبت انجام می شود.

تفاوت دیگر صندوق با حساب تنخواه گردان آن است که حساب صندوق، در قبال هر دریافت و پرداختی، استفاده می شود که حساب تنخواه گردانی بعد از ایجاد، صرفا در زمان افزایش و یا ارائه صورتحساب و یا بستن، مورد استفاده قرار می گیرد.

نکات مهم در مدیریت تنخواه

- بسیاری از اختلاس ها و سوء استفاده در منابع ریالی سازمان، به واسطه پرداخت های نقدی صورت می گیرد. چون پنهان کردن آن آسان بوده مگر کنترل موثری صورت بگیرد و ممیزی ها قوی باشد.

- بهتر است همان طور که در این گفتار تاکید شده، همه پرداخت ها به متصدی توزیع منابع مالی جزیی و به دریافت کنندگان متغیر، با صدور چک در وجه متصدی بوده و مسئولیت مستند سازی پرداخت های نقدی، صدور و امضاء چک و تحویل و نگهداری مدارک هم از یکدیگر مجزا شود.

- پیمانکاران و مسئولان واحدهای حسابداری توجه کنند که ایجاد تنخواه گردان، بایستی منوط به اثبات ضرورت آن بوده و به تایید مدیریت شرکت/موسسه برسد.

- صرفا در صورتی وجهی به حساب متصدی مربوطه واریز شود که صلاحیت او مورد تایید و خوش سابقه در هزینه کرد مستند به اسناد مثبته و قابل قبول باشد.

همراه گرامی

درباره موضوعات فوق اگر با سوالی روبرو شدید یا تجربه ای در پروژه های پیمانکاری داخل یا خارج از کشور به خصوص در شرکت های سهامی عام یا سازمان ها دارید، نظرات خود را از طریق بخش کامنت به اشتراک بگذارید.

گزارش بالا به روز رسانی شده است

تنخواه چیست و تنخواه گردان کیست ؟ در شرکت ها و بنگاههای اقتصادی مراودات مالی عموما با چک و به صورت غیر نقدی انجام میشود . این مراودات به صورت عمده و یکجا به صورت خرید مواد اولیه ، ملزومات ، ابزار و وسایل تولید ، ماشین آلات و بسیاری دیگر انجام میشود .

اما برخی خرید ها و مروادات مالی باید با سرعت و به صورت نقدی و در محل انجام شود و امکان صدور چک برای آنها وجود ندارد مثلا خرید وسایل پذیرایی برای مهمان های داخل شرکت ، یا برخی وسایل و ملزوماتی که باید روزانه خرید شوند یا مثلا پرداخت کرایه ماشین یا باری که از شهر دیگر وارد شرکت میشود و پرداخت هزینه های آب ، برق ، تلف شرکت و برخی دیگر باید به صورت نقدی حساب شوند .

برای همین همیشه مقداری پول در داخل شرکت به صورت نقد وجود دارد که به افراد خاصی سپرده میشود . این افراد مسئول مستقیم انجام برخی امور ضروری که در بالا به انها اشاره شد هستند و برای پرداخت هر مبلغ به صورت نقدی باید روند خاصی را طی کرده و اسنادی را تهیه و حفظ نمایند تا در صورت لزوم بتوانند حساب و کتاب مبلغی را که در اختیار داشته اند به مدیران ذیربط ارائه دهند. این مقدار پول که در اختیار افراد مشخصی قرار میگیرد اصطلاحا تنخواه نامیده شده و فرد مسئول این کار تنخواه گردان نام دارد .

تنخواه گردان یک وظیفه بسیار مهم در واحد حسابداری شرکت ها بوده زیرا به طور مستقیم با دریافت و پرداخت وجوه نقد در ارتباط است و بی دقتی و بروز اشتباه در انجام فرایند این کار می تواند باعث هدر رفتن منابع مالی و اعتباری شرکت گردد. برای همین ثبت و نگهداری و بازبینی و کنترل اسناد دریافت ها و پرداخت ها ، امانت داری در نگهداری وجوه نقد و درستکاری در این مسئولیت و حرفه از اهمیت بسیار زیادی برخوردار است .

تنخواه گردان به چه کسی گفته میشود ؟

فردی که مبلغ مشخصی از وجه شرکت یا موسسه در اختیار او قرار داده شود و این فرد با اعتقاد و التزام به قوانین ، در درست خرج کردن و نگهداری این مبلغ تلاش کند و از استفاده این وجه نقد در جهت اهداف شخصی و غیر ضروری اجتناب نماید ضمن انکه در هزینه های جزیی از این مبلغ استفاده کرده و اسناد و مدارک پرداخت ها و دریافت ها به طور کامل و دقیق نگهداری و ثبت نماید این فرد تنخواه گردان نامیده میشود و در موسسات این فرد از مسئولیت مهم و خطیری برخوردار می باشد . تنخواه گردان انواع مختلفی دارد که بر اساس قوانین موسسه و بخشنامه های داخلی و سایر شرایط این روش ها مورد استفاده قرار میگیرد :

روش های تنخواه گردانی

تنخواه گردان به روش متغیر :

در این روش سقف مبلغی که به عنوان تنخواه در اختیار تنخواه گردان قرار میگیرد توسط مدیران ارشد سازمان تعیین میشود و زمان مشخصی هم برای مصرف آن با توجه به حجم خرید های شرکت و ضروریاتی که در یخشنامه های داخلی پیش بینی شده است تعیین می گردد . این نوع حساب تنخواه گردان در مدت تعیین شده مصرف و اسناد و مدارک ان ثبت و نگهداری و در پایان مدت تعیین شده رسیدگی و بسته میشود .

تنخواه گردان به روش ثابت:

در روش تنخواه گردان ثابت مبلغ مورد نظر برای تنخواه با توجه به الزامات سازمان تعیین میشود . مسئول تنخواه گردان از محل این اعتبار هزینه های لازم را انجام می دهد و مدارک هزینه های انجام شده را به حسابداری تحویل می دهد و بعد حسابداری بعد از بررسی اسناد و مدارک چکی در وجه تنخواه گردان صادر کرده در نتیجه این حساب در طول دوره مالی بابت انجام هزینه ، هیچ گونه گردش مالی نداشته و رقمی در آن ثبت نشده ور پایان دوره مالی هم بسته میشود.

برای شکل گیری حساب تنخواه چه کارهایی باید انجام شود ؟

- قبل از هر کاری باید افرادی که صلاحیت دریافت و نگهداری و مصرف تنخواه را دارند مشخص شده و مسئولیت انجام کار به آنها آموزش داده شود .

- میزان پولی که باید در اختیار فرد مسول قرار گیرد باید مشخص و روشن باشد و در ابتدای هر ماه تعیین شود و از پرداخت پول به صورت پراکنده و نامنظم خودداری شود .

- پرداخت تنخواه به شخص مسئول با دریافت رسید رسمی و مناسب همراه باشد و ضمن انکه فرد مسئول هم برای تمام خرج هایی که از حساب تنخواه گردان انجام میدهد رسید و فاکتور قانونی و رسمی دریافت کند و هیچ پولی بدون سند و مدرک خرج نشود .

- مبلغ تنخواه گردان سر موعد مقرر شارژ شود و حساب مبالغ قبلی در موعد تعیین شده بررسی و اسناد آن دریافت و بایگانی و در اسناد حسابداری منظور گردد .

تنخواه گردان ثابت و متغیر طی فرایندی تقریبا مشابه در حسابداری مورد ثبت و نگهداری قرار میگیرند . فرایند انجام نمونه متغیر آن شامل افتتاح حساب تنخواه گردان ، ثبت هزینه ها ، ترمیم اعتبار و بستن حساب تنخواه گردان می باشد و مراحل تنخواه گردان به روش ثابت هم شامل افتتاح حساب ، ثبت هزینه و ترمیم تنخواه گردان به صورت در هم ادغام شده بوده و مانند نمونه متغیر آن مجزا نمی باشند و در نهایت بستن حساب تنخواه گردان در مرحله اخر انجام میشود .

فرایند افتتاح حساب تنخواه گردان شامل چه مراحلی است ؟

افتتاح حساب تنخواه گردان شامل مراحلی مالی و غیر مالی می باشد یعنی برخی کارها برای افتتاح آن فرایند مالی محسوب نشده و ثبت حسابداری نمیگردد و برخی مراحل دیگر آن مالی بوده و باید ثبت حسابداری گردد . انتخاب شخص مورد اعتماد مرحله ای است که رویداد مالی نبوده و و منجر به صدور سند حسابداری نمیشود .

مرحله بعد دریافت تضمین کافی از شخص انتخاب شده می باشد که این مرحله رویداد مالی محسوب میشود ولی منجر به صدور سند حسابداری نمیگردد و مرحله آخر وجهی معادل مبلغ تضمینی اخذ شده به تنخواه گردان پرداخت میشود که این مرحله یک رویداد مالی بوده و منجر به صدور سند حسابداری هم میگردد. تنخواه گردان مجاز نمی باشد به میزان دلخواه و بدون ضابطه اقدام به خرج کردن مبلغ تنخواه نماید و باید طبق دستورالعمل های تعیین شده رفتار کند .

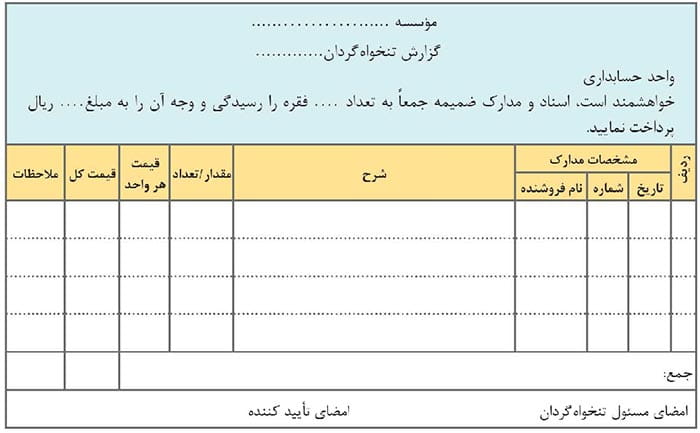

در رسید تنخواه گردان باید چه مورادی ذکر شود ؟

در رسید تنخواه گردان باید مبلغ پرداخت شده به عدد و حروف ، نام شخص ، سازمان ، یا فروشگاهی که مبلغ به ان پرداخت شده است قید شود ، موضوع پرداخت به طور دقیق قید شود یعنی مثلا نوشته شود مبلغ فلان از فروشگاه فلان برای خرید شیرینی و میوه برای مهمانها پرداخت گردید و در انتها شخص دریافت کننده پول باید مهر و امضا کند و جایی هم برای امضا مسئول تنخواه و مقام بالاتر ان وجود داشته باشد .

به طور کلی هر فاکتور ورسیدی که شخص تنخواه گردان به عنوان سند ارائه می دهد باید رسمی و دارای ویژگی های استاندارد فاکتور باشد ، نام و شناسه اقتصادی و آدرس شرکت یا موسسه صادر کننده در ان قید شده باشد ، فاکتور تاریخ داشته باشد ، شماره سریال چاپی فاکتور مشخص و واضح باشد ، مهر شرکت و موسسه صادر کننده اخذ شده باشد ، نام ، کد اقتصادی ، شناسه ملی و آدرس خریدار در آن قید شده و مبلغ فاکتور هم به صورت عدد و هم به صورت حروف درج شده باشد ، جمع انتهایی ارقام ذکر شده درست انجام شده و فاکتور خط خوردگی و خط و خش نداشته باشد . اگر هر یک از موارد ذکر شده در بالا رعایت نشود فاکتور ارائه شده فاقد اعتبار بوده و توسط حسابداری و بازرسین مالیاتی رد می گردد .

مسئول تنخواه گردان باید کلیه اسناد و مدارک مربوط به تنخواه را در فرم مشخصی مندرج کرده و تحویل حسابداری نماید . در این فرم تک تک فاکتورها با ذکر تاریخ ، شماره ، نام فروشنده ، شرح مختصر هزینه ، مقدار و قیمت وارد میشوند و در انتها تنخواه گردان امضا کرده و در اختیار واحد حسابداری و شخص مسئول قرار می دهد .

هزینه در حساب تنخواه گردان چه مفهومی دارد و اهمیت ان چقدر است ؟

هر نوع پرداختی که موسسه یا سازمان در قبال خدمات دریافت شده انجام می دهد هزینه نام دارد . پرداخت قبض تلفن ، قبض آب ، برق ، گاز و حقوق کارکنان همه جزو هزینه های شرکت محسوب میشوند هر یک از این مبالغ که پرداخت میشوند در واقع یک مرکز هزینه برای شرکت بوده و حسابداران و تنخواه گردان موظفند به صورت دقیق و تخصصی این مرکز هزینه ها شناخته و نسبت به انها اشراف داشته باشند .

این موضوع بدان جهت اهمیت دارد که از هزینه های غیر لازم و بی جا در سازمان جلوگیری میشود در واقع با شناسایی و لیست کردن مراکز هزینه در سازمان و عمل کردن بر طیق آن از اتلاف مالی و ریخت و پاش های غیر ضروری جلوگیری میشود . تنخواه گردان باید ضمن شناخت این هزینه توانایی بررسی اسناد مربوط به ان ، رفع ایرادات مربوطه را هم داشته باشد و اسنادی بدون نقص در اختیار واحد حسابداری قرار دهد . یک نکته مهم در هزینه این است که تنخواه گردان مالیات بر ارزش افزوده را به خوبی شناخته و در تمامی فاکتور ها اعم از فروش یا خرید کنترل نماید و مبلغ آن را به درستی قید کند .

نحوه بررسی حساب تنخواه گردان در پایان سال مالی

حساب تنخواه باید در پایان سال به حساب تنخواه سال بعد منتقل شده یا مبلغ باقیمانده در حساب تنخواه به صندوق و حساب بانک واریز شود و حساب تنخواه صفر گردیده و کاملا بسته شود . در غیر این صورت ممکن است در حساب های سال بعد و حساب بانک و صندوق شرکت مغایرت ایجاد شود . برای بستن حساب تنخواه گردان ممکن است حالات مختلفی بوجود آید .

در حالت اول ممکن است موجودی آن اصلا مصرف نشده باشد و دست نخورده مانده و هزینه ای صورت نگرفته باشد در این حالت کل مبلغ به حساب شرکت واریز شده و رسید آن به عنوان سند حسابداری به واحد حسابداری تحویل میشود .

در حالت دوم بخشی از مبلغ تنخواه گردان هزینه شده و مقداری از آن باقی مانده است در این حالت مبلغ باقیمانده به حساب شرکت واریز شده و فیش آن به همراه اسناد مربوط به هزینه های دیگر از مبلغ آن به واحد حسابداری ارائه می گردد .

و در حالت آخر هم اگر کل مبلغ تنخواه گردان خرج شده باشد فقط اسناد مربوط به هزینه ها به همراه فرم های مربوطه به حسابدرای ارائه میشود .

امکان استفاده از نرم افزار حسابداری برای حساب تنخواه وجود دارد ؟

با پیشرفت نرم افزارهای حسابداری و حذف کارهای حسابداری و مالی به صورت دستی و استفاده از نرم افزار های پیشرفته برای ثبت عمالیات های مالی حساب تنخواه گردان را هم می توان بوسیله نرم افزارهای طراحی شده در بازار تهیه و بررسی و کنترل نمود . این نرم افزار علاوه بر پوشش دادن بسیاری از عملیات های مالی می توانند حساب تنخواه گردان هم خیلی ساده و دقیق ثبت و نگهداری کرده و در مواقع لزوم گزارش گیری هم انجام دهند و فقط لازم است کار با این نرم افزارها به اشخاص مسئول و تعیین شده آموزش داده شود .

خرید و نصب و آموزش این نرم افزار ها از طریق موسسات خدمات حسابداری به راحتی امکان پذیر بوده و این موسسات در همه مراحل حتی بعد اجرا و نصب و آموزش مشتریان خود را حمایت و پشتیبانی می کنند و موسسه خدمات مالی محاسبان تلاشگر خبره امکان نصب و راه اندازی و اموزش و پشتیبانی کلیه نرم افزار های حسابدرای از جمله نرم افزار تنخواه گردان برای مشتریان خود را دارد .

چکیده مطلب

تنخواه چیست و به چه کسی سپرده می شود ؟

در شرکت ها و بنگاههای اقتصادی مراودات مالی عموما با چک و به صورت غیر نقدی انجام میشود . این مراودات به صورت عمده و یکجا به صورت خرید مواد اولیه ، ملزومات ، ابزار و وسایل تولید ، ماشین آلات و بسیاری دیگر انجام میشود . اما برخی خرید ها و مروادات مالی باید با سرعت و به صورت نقدی و در محل انجام شود مثلا خرید وسایل پذیرایی برای مهمان های داخل شرکت ، یا برخی وسایل و ملزوماتی که باید روزانه خرید شوند یا مثلا پرداخت کرایه ماشین یا باری که از شهر دیگر وارد شرکت میشود و برخی دیگر باید به صورت نقدی حساب شوند . برای همین همیشه مقداری پول در داخل شرکت به صورت نقد وجود دارد که به افراد خاصی سپرده میشود . این افراد مسئول مستقیم انجام برخی امور ضروری که در بالا به انها اشاره شد هستند و برای پرداخت هر مبلغ به صورت نقدی باید روند خاصی را طی کرده و اسنادی را تهیه و حفظ نمایند تا در صورت لزوم بتوانند حساب و کتاب مبلغی را که در اختیار داشته اند به مدیران ذیربط ارائه دهند .

برای شکل گیری حساب تنخواه چه کارهایی باید انجام شود ؟

- قبل از هر کاری باید افرادی که صلاحیت دریافت و نگهداری و مصرف آن را دارند مشخص شده و مسئولیت انجام کار به آنها آموزش داده شود .

- میران پولی که باید در اختیار فرد مسول قرار گیرد باید مشخص و روشن باشد و در ابتدای هر ماه تعیین شود و از پرداخت پول به صورت پراکنده و نامنظم خودداری شود .

- پرداخت اعتبار به شخص مسئول با دریافت رسید رسمی و مناسب همراه باشد و ضمن انکه فرد مسئول هم برای تمام خرج هایی که از حساب انجام میدهد رسید و فاکتور قانونی و رسمی دریافت کند و هیچ پولی بدون سند و مدرک خرج نشود .

- مبلغ اعتبار سر موعد مقرر شارژ شود و حساب مبالغ قبلی در موعد تعیین شده بررسی و اسناد آن دریافت و بایگانی و در اسناد حسابداری منظور گردد .

در رسید تنخواه گردان باید چه مورادی ذکر شود ؟

در رسید باید مبلغ پرداخت شده به عدد و حروف ، نام شخص ، سازمان ، یا فروشگاهی که مبلغ به ان پرداخت شده است قید شود ، موضوع پرداخت به طور دقیق قید شود یعنی مثلا نوشته شود مبلغ فلان از فروشگاه فلان برای خرید شیرینی و میوه برای مهمانها پرداخت گردید و در انتها شخص دریافت کننده پول باید مهر و امضا کند و جایی هم برای امضا مسئول و مقام بالاتر ان وجود داشته باشد .

نحوه بررسی حساب تنخواه گردان در پایان سال مالی

حساب تنخواه باید در پایان سال به حساب سال بعد منتقل شده یا مبلغ باقیمانده در حساب به صندوق و حساب بانک واریز شود و حساب صفر گردیده و کاملا بسته شود . در غیر این صورت ممکن است در حساب های سال بعد و حساب بانک و صندوق شرکت مغایرت ایجاد شود .

امکان استفاده از نرم افزار حسابداری برای حساب تنخواه وجود دارد ؟

با پیشرفت نرم افزارهای حسابداری و حذف کارهای حسابداری و مالی به صورت دستی و استفاده از نرم افزار های پیشرفته برای ثبت عمالیات های مالی این حساب را هم می توان بوسیله نرم افزارهای طراحی شده در بازار تهیه و بررسی و کنترل نمود . این نرم افزار علاوه بر پوشش دادن بسیاری از عملیات های مالی می توانند این حساب را هم خیلی ساده و دقیق ثبت و نگهداری کرده و در مواقع لزوم گزارش گیری هم انجام دهند و فقط لازم است کار با این نرم افزارها به اشخاص مسئول و تعیین شده آموزش داده شود . خرید و نصب و آموزش این نرم افزار ها از طریق موسسات خدمات مالی و حسابداری به راحتی امکان پذیر بوده و این موسسات در همه مراحل حتی بعد اجرا و نصب و آموزش مشتریان خود را حمایت و پشتیبانی می کنند و موسسه خدمات مالی محاسبان تلاشگر خبره امکان نصب و راه اندازی و اموزش و پشتیبانی کلیه نرم افزار های حسابدرای از جمله این نرم افزار برای مشتریان خود را دارد .

سلام و عرض ادب

در همین خصوص بنده نرم افزار تنخواه گردان تاپو را معرفی می کنم بسیار کاربردی هستش

باتشکر

سلام وقت بخیر من بابت درمان مبلغ ۲۵ملیون فاکتور و به بیمه داده ام . در این خصوص گفتن باید تنخواه هزینه پرداخت کنم دلیل بر این هزینه و در خواست مبلغ از من چی هستش؟و چه مبلغی باید پرداخت کنم.

بله

سلام

ما تنخواه گردان معدن به صورت ماهیانه یک مبلغ دریافت میکنه و وقتی لیست برامون ارسال میکنه حدودا ۷۰ مورد داخلش نوشته شده که کلا در زیر مجموعه چهار حساب تفصیل قرارداره (سوخت-تعمیرات-خوراک-پست)- صورت تنخواه روز اخر ماه به دست حسابدار میرسه – توی این مورد حسابدار میتونه جمع بزنه و در تاریخ ۳۱ داخل یک سند جمع هزینه ها رو یکجا بدهکار کنه؟

……./هزینه سوخت : بدهکار n ريال (بابت ۲۰ مورد ثبت شده در صورت تنخواه خرداد)

……./ هزینه خوراک : بدهکار M ريال (بابت ۲۰ مورد ثبت شده در صورت تنخواه خرداد)

……./ هزینه تعمیرات : بدهکار o ريال (بابت ۲۰ مورد ثبت شده در صورت تنخواه خرداد)

……./ هزینه پست : بدهکار p ريال (بابت ۲۰ مورد ثبت شده در صورت تنخواه خرداد)

……../ تنخواه گردان آقای محمدی : بستانکار X ريال (بابت صورت تنخواه خرداد)

سلام

ضمن تشکر از این مقاله بسیار مفید، با عرض معذرت بنظرم یک اشتباه مصطلح در این مقاله وجود دارد. ما چیزی به اسم ” تنخواه” نداریم. مبلغی که مطابق تعریف ذکر شده در این مقاله بعنوان وجه معینی جهت انجام مامریت و مخارج معین و …تعریف شده، ” تنخواه گردان” نام دارد و شخصی که مسئولیت این وجه را دارد ” مسئول تنخواه گردان” می باشد که اشتباها در بسیاری مواقع به این وجه “تنخواه” و به این شخص “تنخواه گردان” کفته می شود.

سلام براي تنخواه دار اگر كارت پول مربوط به حساب شركت باشد ايا سند به صورت تجمعي قابل ثبت است ؟

مدت قانوني ثبت ها چگونه خواهد بود؟