شرکت در دفاعیه مالیاتی و پیگیری پرونده های مالیاتی

پیگیری پرونده های مالیاتی و شرکت در دفاعیه مالیاتی

مالیات یک موضوع مهم در دعاوی حقوقی بین سازمان امور مالیاتی و مودیان است . مالیات سود ناشی از عملکرد مالی شرکتها و مشاغل مختلف بوده که با نرخ های تعیین شده به حساب دولت واریز میشود و دولت این مبالغ را برای مصارف عمومی و ارتقا رفاه اجتماعی مصرف میکند . مالیات ها در انواع مستقیم و غیر مستقیم از مودیان دریافت میشوند و بسته به نوع شغل و میزان درامد و دارایی و معافیت های مقرر شده پرداخت میگردند . برخی مشاغل و حرفه ها مشمول معافیت هستند و برخی دیگر هم به جهت حمایت از مصرف کننده و یا محیط زیست باید مالیات بیشتری بپردازند .

مالیات تعیین شده بر اساس اسناد و مدارکی که مودیان ارائه می دهند و اظهارنامه هایی که ارسال می کنند توسط ممیزین مالیاتی محاسبه میشود و مودیان مکلف به پرداخت ان خواهند بود . گاهی در بررسی اظهارنامه ها و اسناد و مدارک مالی شرکتها توسط ممیزین ابهاماتی ایجاد میشود که جلسه ای با حضور ممیزین و مودیان یا نماینده آنها برگزار میشود و ممیزین با طرح سوالاتی سعی می کنند ابهامات موجود را برطرف کنند .

برای اینکه حقی از مودیان ضایع نشود بهتر است افرادی برای پاسخگویی به این جلسات فرستاده شوند که به طور کامل در کم و کیف اطلاعات ارسال شده بوده و به مواد قانونی مالیاتی هم اشنا باشند معمولا حسابداران شرکتها به جهت اینکه تهیه اسناد مالی و اظهارنامه توسط آنها انجام میشوند مسئولیت دفاع از اسناد و پاسخ به سولات ممیزین را هم برعهده میگیرند .

حتما بخوانید : نحوه تنظیم گزارش مالیات بر حقوق کارمندان

برای شکایات مالیاتی چه مراحلی باید طی کنیم ؟

گاهی بررسی ممیزین مالیاتی منجر به رد دفاتر قانونی و اسناد و مداک مرتبط به آن شده و شرکت علی الراس میشود و یا اینکه مشکلات دیگر مالیاتی در خصوص ارزش افزوده ، مالیاتی تکلیفی و غیره برای شرکت به وجود می اید که صاحبان آن بنگاهها مجبور میشوند برای احقاق حق خود را مراجع قانونی و ذیصلاح مراجعه کرده و نسبت به حکم صادر شده اعتراض نمایند .

اینکه در چه زمانی و با چه شرایطی این اعتراض و شکایت باید انجام شود نیازمند اطلاعات مالی و حقوقی کافی در این خصوص است . ارگان های پاسخگو به این شکایت ها هم باید توسط مودی شناخته شده و برای جلوگیری از اتلاف وقت و هزینه های اضافی فقط به انها مراجعه نمایند . به طور کلی اگر مودیان به برگه تشخیص مالیات معترض باشند می توانند ظرف مدت سی روز از تاریخ ابلاغ ان جهت ثبت اعتراض و شکایت به سازمان امور مالیاتی مراجعه نمایند .

( پیگیری پرونده های مالیاتی )

برای این کار به قسمت مورد نظر در سازمان رفته و به صورت کتبی اعتراض خود را ثبت می نمایند این اعتراض به معنی بررسی مجدد اسناد و مدارک مالی می باشد و مسئول مربوطه هم در سازمان امور مالیاتی موظف است تا حداکثر سی روز از تاریخ ثبت شکایت بررسی مجدد را انجام دهد نتیجه این بررسی می تواند رد شکایت مودی بوده یعنی برگه تشخیص ارسال شده بر اساس اسناد و مدارک مالی درست تشخیص داده شود و یا اینکه شکایت مودی مورد قبول قرار گرفته و برگه جدید تشخیص مالیات صادر گردد که برگه جدید هم باید رسما به دست مودی رسیده و به امضا طرفین برسد .

اگر پس از رسیدگی مجدد اسناد مالی برگه تشخیص قبلی مورد قبول قرار نگرفت مودی می تواند درخواست رسیدگی از مقامات بالاتر سازمان امور مالیاتی را نماید و این اتفاق تا سطح مدیرکل سازمان می تواند رخ دهد . این روند به این دلیل انجام میشود که از ارجاع پرونده به مراجع قضایی و اتلاف وقت و هزینه برای سازمان و مودی جلوگیری نماید و فقط در صورت شکایت مجدد مودی از حکم صادره مدیر کل سازمان ، پرونده به مراجع قضایی ارجاع داده شود .

در این حالت حکم صادر شده توسط سازمان امور مالیاتی به رویت و امضاء مودی رسیده و پرونده به مراجع حل اختلاف فرستاده میشود البته اگر برگه تشخیص مالیات صادر شده از طرف سازمان امور مالیاتی به دلیل عدم حضور مودی یا وکیل قانونی یا بستگانش به دست وی نرسد هم سازمان می تواند پرونده را به مراجع حل اختلاف ارجاع دهد .

هیئت حل اختلاف مالیاتی چیست و شامل چه افرادی میشود ؟

اختلافات مالیاتی در هر زمینه ای که باشد به هیت حل اختلاف مالیاتی ارجاع داده میشود البته به جز مواردی که در قانون مالیات های مستقیم معین شده است . این هیئت شامل سه نفر می باشد یک نفر نماینده سازمان امور مالیاتی ، یک نفر قاضی بازنشسته یا شاغل ، قاضی شاغل زمانی انتخاب میشود که قاضی بازنشسته ای که واجد شرایط باشد در شهرستان وجود نداشته باشید برای همین رئیس قوه قضاییه یک قاضی شاغل را به عنوان نماینده به هیئت حل اختلاف می فرستد نفر سوم هم در هیئت حل اختلاف یک نماینده از اطاق بازرگانی و منابع و معادن یا اتاق تعاون یا جامعه حسابداران یا شورای اسلامی شهر می باشد. برای رسیدگی به پرونده های مالیاتی باید هر سه عضو حضور داشته باشد و بدون حضور هر یک از آنها جلسه بررسی و رسیدگی رسمی نشده و مصوبات آن قانونی نمی باشد .

مراحل رسیدگی به پرونده های مالیاتی در هیئت حل اختلاف چگونه است ؟

بعد از انکه مودی اعتراض خود را به صورت کتبی اعلام نمود و مورد رسیدگی مجدد در سازمان امور مالیاتی قرار گرفت این سازمان رای خود را به مودی ابلاغ می کند در صورت اعتراض مجدد آن پرونده به هیت حل اختلاف ارجاع داده شده و این هیئت یک تاریخ برای رسیدگی به پرونده مشخص کرده و طرفین دعوی را از ان مطلع می کند تاریخ رسیدگی باید از ده روز قبل به طرفین به خصوص مودی ابلاغ شود در روز جلسه رسیدگی مودی یا نماینده وی و نماینده سازمان امور مالیاتی حتما باید در جلسه حضور داشته باشند در صورت عدم حضور یکی از انها جلسه رسیدگی برگزار نخواهد شد و به تاریخ دیگری موکول میشود.

( مراحل رسیدگی به پرونده های مالیاتی )

حالت دیگری که ممکن است به وجود آید نقص در پرونده و ارائه مدارک مورد نیاز است در این مورد هم هیئت حل اختلاف مهلتی را جهت تکمیل مدارک و رفع نواقص پرونده اعلام کرده و به توافق طرفین می رسد و پس از ان برای ارائه مدارک دیگر عذری پذیرفته نمیشود .

رای صادره توسط هیئت حل اختلاف چه حکمی دارد ؟

طبق ماده ۲۴۷ قانون مالیات های مستقیم حکمی که از طرف هیت حل اختلاف صادر میشود لازم اجرا بوده و عذری برای اجرای آن پذیرفته نخواهد شد مگر آنکه مودی ظرف مدت بیست روز از تاریخ ابلاغ ان اعتراض کتبی خود را به این هیئت اعلام نماید . در این صورت پرونده هیت حل اختلاف تجدید نظر ارجاع داده میشود . این هیئت هر حکمی صادر کند مودی باید بپذیرد با این شرایط که میزان مالیاتی را که به نظر خودش مورد قبول است را باید پرداخت کرده و نسبت به مازاد آن اعتراض کتبی خود را اعلام نماید .

در همه موارد ذکر شده در سطور بالا اگر شکایت سازمان امور مالیاتی یا مودی به هر دلیلی رد شود طرفین باید یک درصد میزان مالیات اعتراضی را به عنوان حق الزحمه رسیدگی پرداخت نمایند برای همین به ویژه مودیان باید توجه داشته باشند اعتراض به برگه تشخیص مالیاتی یا حکم هیئت حل اختلاف باید با دقت و آگاهی و توسط افراد مطلع انجام شود تا ضمن الزام به پرداخت مالیات تعیین شده شرکت موظف به پرداخت مبلغ حق الزحمه هم نگردد .

رسیدگی به پرونده های مالیاتی از اهمیت ویژه ای هم برای دولت و هم برای مودیان برخودار است از طرفی دولت پرداخت مالیاتی که توسط ممیزین خود تعیین شده است را حق خود دانسته و ان را برای شفافیت مالی و اجرای طرح های عمرانی و رفاهی ضرروی می داند و از طرف دیگر مودی هم به دلیل شرایط سخت اقتصادی و موانعی که بر سر راه تولید و ایجاد اشتغال وجود دارد پرداخت مالیات به کمترین میزان ممکن را ترجیح می دهد اما آنچه که اهمیت دارد اجرای قانونی و عدم تضیع حقوق طرفین می باشد .

حتما بخوانید : مالیات حقوق چیست و چگونه محاسبه میشود ؟

هیئت حل اختلاف مالیاتی چه اهدافی را دنبال می کند ؟

فلسفه شکل گیری هیئت هل اختلاف مالیاتی حل و فصل کردن دعاوی مالی و مالیاتی و جلوگیری از تضیع حقوق طرفین می باشد اما در نگاه دقیقتر می توان برخی از اهداف این تشکل قانونی را این چنین برشمرد :

- در درجه اول هدف از شکل گیری این هیئت رسیدگی به اختلافات مالیاتی بین سازمان مربوط و مودیان است که البته حجم وسیعی از پرونده های ارسالی به آنها را هم تشکیل می دهد .

- گاهی ممیزین مالیاتی با بررسی های ناقص و یا عمدی اطلاعات مالی شرکت ها باعث ظلم و تضیع حقوق مودیان میشوند هیئت حل اختلاف این عدم رعایت قانون و ظلم به مودی را بررسی کرده و در جهت رفع آن تلاش می کند .

- دولت به عنوان متولی در رفاه و گسترش زیرساخت های کشور و برقراری عدالت اجتماعی نیازمند دریافت مالیات می باشد گاهی مودیان از شگرد های مختلف برای عدم پرداخت مالیات استفاده کرده و در جهت تضیع حقوق دولت گام برمیدارند که هیئت حل اختلاف با بررسی و پیگیری های تخصصی مانع این امر میشود .

- رفع و رجوع هر چه سریعتر اختلافات مالیاتی باعث پرداخت به موقع مبالغ آن شده و از ضرر زیان ناشی از دیرکرد پرداخت جلوگیری می کند .

( مراحل رسیدگی به پرونده مالیاتی )

( ارائه خدمات مالیاتی در شرکت حسابداری محاسبان تلاشگر خبره )

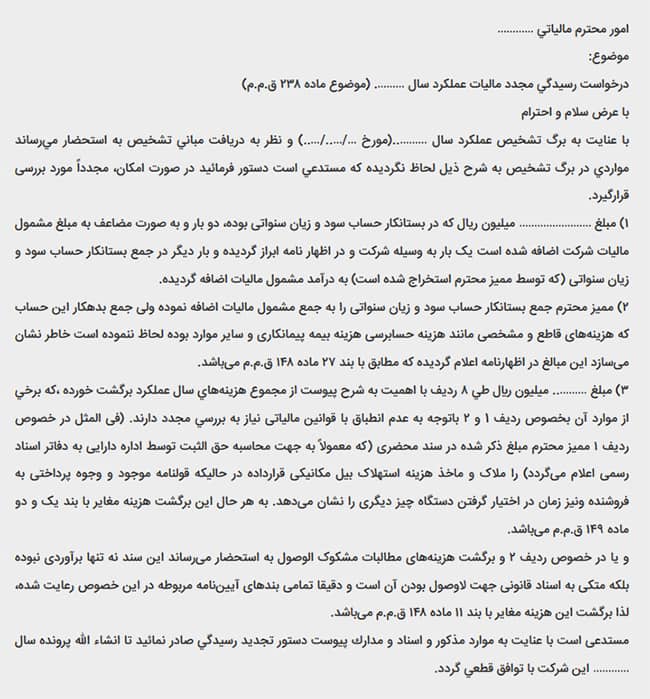

نمونه متن لایحه دفاعیه مالیاتی

مراحل رسیدگی به پرونده های مالیاتی

مراحل رسیدگی به پرونده های مالیاتی در هئیت حل اختلاف از ابتدا تا انتها به چه صورت است ؟

- فرصت رسیدگی به اسناد و مدارک مالیاتی و اظهارنامه ارسال شده توسط مودی و صورت های سود و زیان ان توسط سازمان امور مالیاتی بین یک سال و سه ماه تا پنج سال و سه ماه می باشد .

- بعد از انکه برگه تشخیص به رویت مودی رسید و ان را دریافت کرد سی روز فرصت دارد که نسبت به ان اعتراض نماید . این اعتراض زمانی قانونی خواهد بود که بصورت کتبی صورت گیرد .

- بعد از اعتراض کتبی مودی سازمان امور مالیاتی باید ظرف مدت سی روز بررسی و رسیدگی مجدد اسناد مالیاتی را انجام داده و رای به مودی ابلاغ نماید و در غیر این صورت پرونده را برای بررسی و رفع به هیئت حل اختلاف ارجاع دهد.

- رسیدگی به پرونده های مالیاتی درهیئت حل اختلاف نیابد از یکسال تجاوز کند و در صورتی که این اتفاق بیفتد و هیئت در اجرای آن تاخیر نمایند ۲٫۵ درصد جریمه ای که به مودی طبق قانون تعلق میگیرد دیگر قابل دریافت نخواهد بود .

- رسیدگی به پرونده ای مالیاتی در سازمان امور مالیاتی و هیئت های حل اختلاف برای اینکه دچار آفت سلایق و نقطه نظر های شخصی نگردد بهتر است بر طبق دستوالعمل های موجود انجام شود و اگر این دستورالعمل های یکسان وجود ندارد باید در اولین فرصت تدوین و در اختیار کلیه هیئت های حل اختلاف در استان ها و شهرستان ها قرار بگیرد . به هر حال اگر قانون و دستورالعملی وجود نداشته باشد ممیزین ممکن است به دلیل روابط خاص یا اطلاعات غلط و هزار دلیل دیگر در رسیدگی به پرونده ها دچار خطا شده و طرفین را متحمل ضرر و زیان نمایند .

- هیئت حل اختلاف با حضور هر سه عضو ان تشکیل میشود و عموما به دلیل کمبود قضات بازنشسته و یا عدم همکاری قضات شاغل این جلسات با تاخیر و در وقت بعدی تشکیل میشود .

- بعد از برگزاری جلسه و صدور رای از طرف هیئت حل اختلاف حکم آن لازم اجرا بوده و باید به صورت کتبی به طرفین ابلاغ شود . این حکم فقط در صورت اعتراض یکی از طرفین معلق خواهد شد آن هم اعتراضی که ظرف مدت بیست روز از تاریخ ابلاغ رای به صورت کتبی اعلام گردد .

- در صورت اعتراض به رای صادر شده توسط یکی از طرفیت پرونده به هیئت حل اختلاف تجدید نظر ارجاع داده شده و در صورت اعتراض به رای این هیئت هم در نهایت پرونده به شورای عالی مالیاتی برای تصمیم گیری داده میشود

- در مرحله بعد پس از صدور رای توسط شورای عالی مالیاتی و عدم قبول ان توسط مودی ، مودی می تواند به دیوان عدالت اداری شکایت کرده و از آنها تقضای دادرسی نماید رایی که از طرف دیوان عدالت اداری صادر میشود لازم اجرا خواهد بود .

به طور کلی همانطور که در ابتدای این مقاله به ان اشاره شد رسیدگی به پرونده های مالیاتی از دعاوی مهم و حساس در مراجع قانونی بوده و به دلیل اینکه طرفین کاملا خود را ذینفع می دانند باید با استناد به اسناد و مدارک و با رعایت عدالت انجام شود . مودیان مالیاتی برای برنده شدن در این دعاوی باید از مشاوره وکلا و افرادی که تسلط کافی به این دعاوی و سابقه و تجربه کافی در این خصوص را دارند استفاده کنند تا ضریب پیروزی و موفقیت انها در این شکایات افزایش یابد . شرکت خدمات مالی و حسابداری محاسبان تلاشگر خبره با در اختیار داشتن تیمی خبره و با تجربه در این دعاوی می تواند راهنما و همراهی مطمئن برای مودیان و کارفرمایان باشد .

( پیگیری پرونده های مالیاتی )

ممنون از خدمات و توضیحات مفیدتان