همه چیز درباره انواع کاربرگ حسابداری و تراز آزمایشی اصلاح شده

کاربرگ در چرخه حسابداری، همان فرم پیش نویس سطر بندی شده است که در فرآیند های حسابداری و حسابرسی استفاده می شود و به منظور کنترل های داخلی و اصلاحات و بستن حساب و راستی آزمایی داده ها و محاسبات، کاربرد دارد. ۷ نوع کاربرگ حسابداری در این گفتار معرفی شده است و نحوه تهیه تراز آزمایشی اصلاح نشده، تراز آزمایشی اصلاح شده و سود و زیان و اقلام ترازنامه را در این گفتار آموزش دادیم.

اگر تجربه و دیدگاهی در این باره دارید، از طریق بخش کامنت با ما به اشتراک بگذازید.

با ما همراه باشید.

ارائه خدمات مالی و مالیاتی در شرکت حسابداری محاسبان تلاشگر

کاربرگ چیست؟

همان طور که در ابتدای گفتار گفتیم، کاربرگ، یک برگه ستون بندی شده است. برگه ای است که از طریق آن، می توان در پایان دوره مالی، اطلاعات لازم برای اصلاح حساب ها را بر اساس فرآیند های کنترل داخلی، روی آن درج کرد و از مدارک رسمی حسابداری محسوب نمی شود. برگه ای است که ابزار کار حسابرسان برای بررسی مغایرت ها و اشتباهات در صورت های مالی با تطبیق داده ها با مدارک و مستندات صورت می گیرد.

یک کاربرگ، شامل بخش هایی مثل تراز آزمایش، اصلاحات، تراز آزمایشی اصلاح شده، سود و زیان،ترازنامه، شماره سریال است. در هر یک از بخش های فوق الذکر، ستون بدهکار و بستانکار وجود دارد.

در واقع در بعضی از موسسات حسابداری، در فرآیند اصلاح و بستن حساب، از ورقه های سطر بندی شده ای استفاده می شود که در واقع، برگه هایی برای عملیات اصلاح حساب و آماده کردن گرازش های مالی و بستن حساب است. در فرآیند چرخه حسابداری، از این ورقه ها به دفعات استفاده می شود. چون فرآیند چرخه حسابداری، از اصلاحات تا تهیه تراز آزمایشی اختتامیه را شامل می شود.

(فرم بررسی سرمایه گذاری های کوتاه مدت و اطلاعات حساب ها و اسناد دریافتنی تجاری سال قبل و سال مورد رسیدگی به منظور تعیین حوزه های مخاطره آمیز و در پایان کار حسابرسی به جهت حصول اطمینان از معقول بودن کلی صورت های مالی انجام می گیرد)

نکته ای که باید توجه کرد، نقش این ورقه در چرخه اکانتینگ یک بنگاه است. اگر بخواهیم این چرخه را با حضور این ورقه سطربندی شده اصلاح گر، توضیح دهیم، به ۱۰ مرحله زیر می رسیم:

- اول بایستی داده ها و اطلاعات مربوط به رویدادهای مالی را مستند به مدارک مثبته و هزینه های قابل قبول مالیاتی، گردآوری کنیم که گام اول در چرخه محسوب می شود.

- دوم بایستی داده ها متقن و مستند را تجزیه و تحلیل و ارزیابی کنیم تا برای تنظیم اسناد، بتوان از تحلیل ها بر اساس داده های راستی آزمایی شده، بهره برد.

- مرحله سوم، ثبت رویدادهای مالی به ترتیب وقوع در دفاتر روزنامه بر اساس آیین نامه تنظیم و تحریر دفاتر قانونی است.

حتما بخوانید: همه چیز درباره تحریر دفاتر قانونی

- مرحله چهارم، نقل اقلام به دفتر کل و ثبت در این سند مهم است

- مرحله پنجم، تهیه تراز آزمایشی بر اساس داده های وارد شده است.

- مرحله ششم جایی است که شما می توانید کاربرگ تهیه کنید.

- مرحله هفتم، تهیه صورت های مالی است.

- مرحله هشتم،با توجه به ورقه های ستون بندی شده، نسبت به اصلاح حساب های دفتر کل اقدام می کنیم.

- مرحله نهم، حساب های موقت را می بندیم.

- مرحله دهم، تراز آزمایشی اختتامیه را تهیه می کنیم.

از این ورقه همان طور که گفته شده برای ثبت عملیات اصلاح حساب ها در چرخه و بستن حساب ها استفاده می کنیم. کاغذی را خط کشی کرده یا از فرم های خام قابل دانلود در اینترنت استفاده می کنیم. در ردیف ها، درج عنوان و مبلغ هر حساب به میلیون ریال ثبت می شود و در ستون ها نیز، تقسیم عملیات انجام می شود. بهتر است با مداد تنظیم شود تا هر اصلاحی و اشتباهی، به راحتی قابل پاک کردن باشد. البته اکسل هم این روزها کمک دست حسابداران در سیستم های حسابداری نوین است.

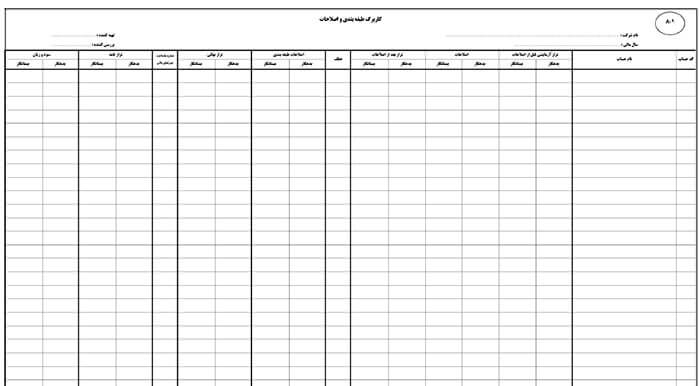

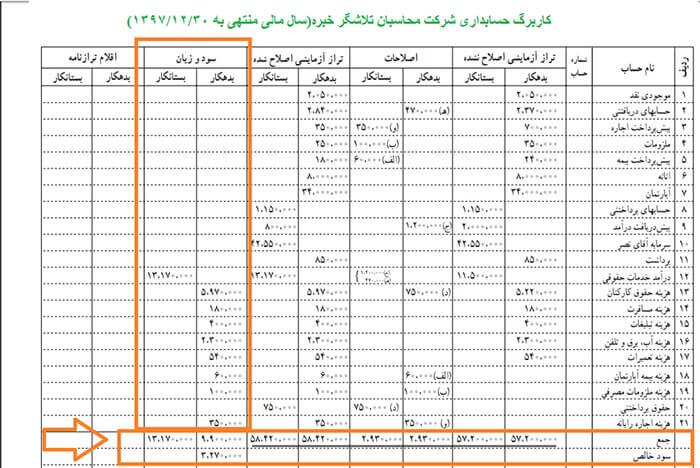

هر ستون تراز آزمایشی و تراز آزمایشی اصلاح شده، همان طور که در تصاویر مشاهده می فرمایید، دارای ستون بدهکار و بستانکار است. پس در کاربرگ حسابداری، ستونی برای درج عنوان حساب و ستونی برای درج مبالغ مربوط به هر حسب در نظر گرفته می شود. کاربرگ ۱۰ ستونی، نمونه ای است که در زیر مشاهده می کنید.

سعی کنید روی هر ورقه، عنوان شرکت و این که اطلاعات مربوط به کدام سال مالی است، قید شود. پس از جمع زدن ستون بدهکار و بستانکار، دو خط موازی که نشان دهنده تساوی دو ستون است، زیر جمع هر ستون کشیده شود و این کار پس از ثبت تراز آزمایشی حساب های دفتر کل و پیش از انجام اصلاحات، انجام شود تا ثبت تراز آزمایشی پیش از اصلاحات را شاهد باشیم.

بخش اصلاحات در کاربرگ ها

استفاده از این ورقه ها در فرآیند چرخه، انجام اقدامات اصلاحی است. اصلاحاتی که بایستی در پایان دوره در دفتر روزنامه قانونی ثبت و ضبط شود و حساب های مربوط به دفتر کل منتقل شود. پس در این ورقه های سطر بندی شده، داده های اصلاح شده، نوشته می شود تا پس از تکمیل محاسبات و اصلاحات و اطمینان بخشی از صحت اطلاعات، به صورت مناسبی در سند حسابداری و دفتر روزنامه و دفتر کل منعکس شود تا معیار صدور اظهارنامه مالیاتی و بررسی اسناد توسط ممیزان دارایی باشد.

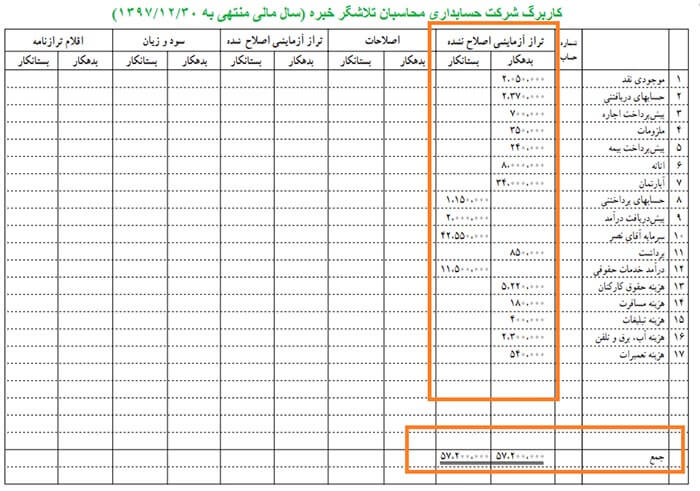

۲ ستون برای ثبت اصلاحات در این ورقه ها دیده می شود. برای ثبت های اصلاحی، بایستی اول، داده مربوط به اصلاحات را جمع آوری و راستی آزمایی کرده و بعد از آن، ثبت های اصلاحی که به حساب های دفتر کل مرتبط است، در ستون اصلاحات، ثبت شود که نمونه انجام شده را در عکس زیر مشاهده میکنید.

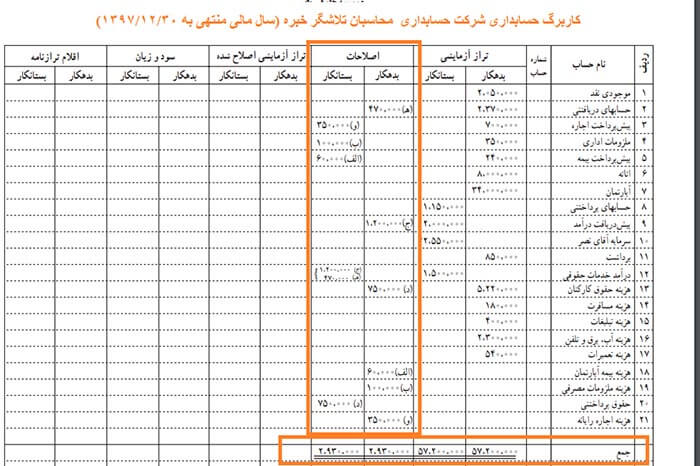

در فرم بالا، اصلاح حساب پیش پرداخت بیمه، اصلاح حساب ملزومات، اصلاح حساب پیش دریافت درآمد، ثبت هزینه حقوق اسفند ماه پرسنل موسسه، ثبت درآمد خدمات حقوقی، اصلاح حساب پیش پرداخت اجاره، انجام شده است. بعد از این که اصلاحات، مورد تجزیه و تحلیل همه جانبه قرار گرفت، ثبت لازم در ستون اصلاحات که با کادر نارنجی رنگ در عکس بالا نشان داده شده، انجام می گیرد.

توجه داشته باشید که بعد از آن که اصلاحات، در کاربرگ حسابداری ثبت شد، به منظور اطمینان بخشی از تساوی و توازن ثبت های صورت گرفته، ستون های بدهکاری و بستانکاری اصلاحات را جمع می زنیم و عددی که بدست می آید را در بخش پایینی کاربرگ که در کادر نارنجی نمایش دادیم، می نویسیم. دو خط افقی هم زیر هر ستون رسم می کنیم.

حساب هایی که اصلاح می شوند به صورت متقابل به یکدیگر اصطلاحا «عطف» می شوند و برای این منظور، از حروف «الف» تا «ی» استفاده می شود که مشخص شود اصلاحات مربوط به کدام حساب است.

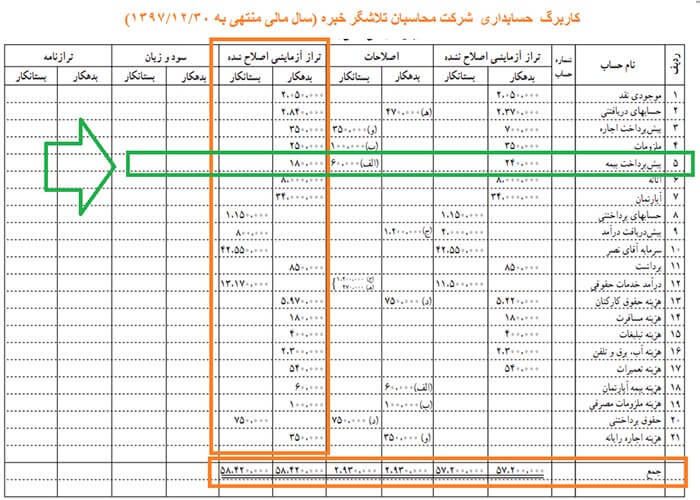

همان طور که در عکس بالا مشاهده می کنید، بخش تراز آزمایشی اصلاح شده با کادر نارنجی به نمایش در آمده است. مانده هر یک از حساب ها، در ستون بدهکار-بستانکار بخش تراز آزمایشی اصلاح شده، درج می شود. با توجه به اعداد ثبت شده در ستورن های تراز آزمایشی قبل از اصلاحات و اصلاحات، مانده گیری انجام می شود.

حتما بخوانید: راهنمای کاریابی حسابداران در شرکت های خارج از کشور

مانده بدهکار حساب دریافتنی در بخش تراز آزمایشی پیش از اصلاحات با عدد بدهکار مربوط به حساب دریافتنی در بخش اصلاحات را جمع می زنیم و در ستون بدهکار و روبروی سطر حساب دریافتنی، درج می کنیم. مثلا برای مانده گیری حساب مربوط به پیش پرداخت بیمه، بایستی مبلغ بستانکاری که ثبت کردیم در ستون اصلاحات، از مانده بدهکاری قبل از «اصلاحات» کسر شود. اشتباه نکنید که آن را جمع کنید. بایستی تفریق شود.

حال، روبروی حساب پیش پرداخت بیمه،در بخش تراز آزمایشی اصلاح شده، می نویسیم. این موضوع را با فلش و کادر سبز رنگ در عکس فوق نشان دادیم.

همان طور که مشاهده می کنید، برای این که ببینیم مانده گیری و توازن حساب ها به درستی صورت گرفته است یا خیر، جمع ستون بدهکار و بستانکار را در انتهای ستون تراز آزمایشی اصلاح شده، درج می کنیم و دو خط افقی هم زیر مبالغ به معنی تساوی، رسم می کنیم.

در عکس بالا، نحوه تنظیم بخش سود و زیان را در کاربرگ حسابداری مشاهده می کنید که با کادر نارنجی مشخص شده است. به منظور تهیه این بخش، بایستی مانده حساب درآمد و هزینه که از بخش تراز آزمایشی اصلاح شده بدست آمده، به این قسمت منتقل شود. پس از آن، ستون بدهکار و بستانکار را جمع می کنید. اگر جمع درآمد ها که در ستون بستانکاری ثبت شده است، از جمع هزینه ها که در ستون بدهکاری ثبت شده است، بیش تر باشد، یعنی سود بنگاه است.

به منظور توزان ستون بدهکاری-بستانکاری، مبلغ سود خالص در زیر ستون بدهکاری درج می شود و جمع پایانی ستون بدهکاری وبستانکاری، در انتهای هر ستون قید می شود. سپس، مثل روش های قبلی، دو خط موازی زیر آن کشیده می شود که نشان دهنده تساوی است. توجه کنید که اگر جمع هزینه یا همان جمع ستون بدهکار، از جمع درآمد ها با جمع ستون بستانکاری، بیش تر شد، زیان خالص بنگاه را دلالت می کند.

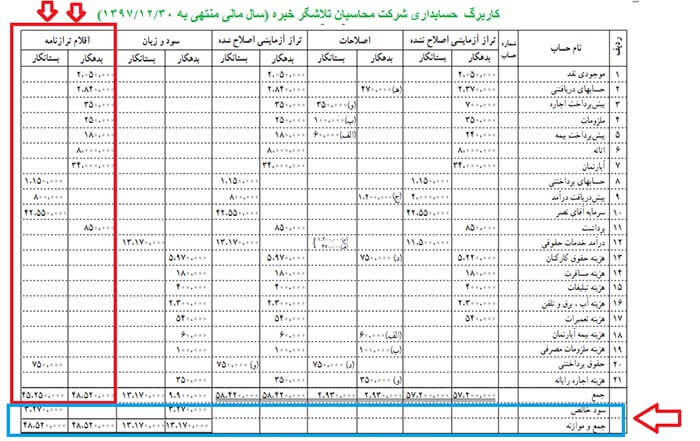

اصلاحات انجام شده در بخش ترازنامه کاربرگ حسابداری را در بالا در کادر قرمز رنگ مشاهده می کنید. آخرین بخش است. اختصاص به حساب دارایی، بدهی، سرمایه و برداشت دارد. مانده این حساب ها نیز از تراز آزمایشی اصلاح شده، به این بخش منتقل می شود. بعدا، ستون بدهکاری را جمع زده و جمع آن را که شامل حاصلجمع دارایی و برداشت است با جمع ستون بستانکاری که شامل جمع بدهی و سرمایه است، زیر هر ستون درج می کنیم.

اختلاق حاصله، سود یا زیان بنگاه را دلالت می کند.

- مبلغی که در ستون بدهکار بخش سود و زیان نوشته شده است، مربوط به سود خالص بنگاه است.

- مبلغی که در ستون بستانکار بخش تراز نامه ثبت می شود، مربوط به زیاان خالص بنگاه است.

مثل موارد قبلی، جمع ستون بدهکار-بستانکار ثبت شده و خط موازی در صورت تساوی، کشیده می شود که با کادر آبی نشان داده ایم.

در خانمه، بعد از تکمیل کاربرگ حسابداری، صورت مالی شامل صورت سود و زیان و صورت سرمایه و ترازنامه، تنظیم می شود. به نحوه صحیح ستون های مبلغ در کاربرگ توجه کنید.

انواع کاربرگ های حسابداری

۹ مورد از کاربرگ های حسابداری در ادامه تشریح می شود.

کاربرگ حسابداری عمومی

همان طور که از نام این کاربرگ ها پیداست، کاربرگ عمومی، به منظور استفاده در برنامه ریزی امور حسابرسی طراحی شده و انواعی دارد که کاربرگ برنامه ریزی حسابرسی، پرسشنامه کنترل گرهای داخلی، قرارداد حسابرسی، بودجه زمانی و یادداشت نکته ها، از جمله آن ها محسوب می شود.

کاربرگ حسابداری نهایی

به این کاربرگ، کاربرگ تراز آزمایشی هم اطلاق می شود. کاربرگ حسابداری نهایی، در واقع یک جدول است که مانده سال جاری و مانده سال قبل از حساب های دفتر کل و ستون های اطلاح پیشنهادی و تعدیلات طبقه بندی در آن درج می شود. هم چنین اقلام نهایی که در صورت های مالی شرکت /موسسه منعکس می شود، در کاربرگ حسابداری نهایی ثبت می شود.

همه کاربرگ های پرونده مالی، از طریق کاربرگ حسابداری نهایی، کنترل و تلخیص می شود. از کاربرگ حسابداری نهایی می توان قلب کاربرگ های حسابرسی نام برد و اهمیت فراوانی در این فرآیند دارد.

کاربرگ حسابداری اصلی

سومین کاربرگی که در این گفتار معرفی می شود، کاربرگ حسابداری اصلی است. مثل کاربرگ حسابداری نهایی بوده و از جمله سر فصل های عمده صورت های مالی به شمار می رود. به منظور تلقیق هر گروه از حساب های مشابه دفتر کل، کاربرد داشته و جمع هر یک از این کاربرگ ها به کاربرگ نهایی انتقال می یابد. کاربرگ حسابداری اصلی وجوه نقد، نشان دهنده مانده موجودی حساب های بانکی، موجودی صندوق و موجودی تنخواه گردان می باشد.

اصلاحات پیشنهادی

کاربرگ اصلاحات پیشنهاد و تعدیلات طبقه بندی، چهارمین نوع است که معرفی می کنیم. در واقع یک پیش نویس است. پیش نویسی برای ثبت های روزنامه ای که حسابرسان به منظور اصلاح اشتباهات یا تخلف های با اهمیت احراز شده در صورت های مالی، تهیه می کنند. همان طور که از نامش پیداست، پیشنهادی است و برای کنترل اشتباهات کاربرد دارد.

اقلامی که ثبت آن ها در دفاتر قانونی صحیح باشد، در کاربرگ تعدیلات طبقه بندی درج می شود که برای ارائه مناسب صورت های مالی، بایستی طبقه بندی مجدد شود. این تعدیلات، صرفا بر نحوه ارائه صورت مالی تاثیر دارد و در دفتر صاحب کار، ثبت و ضبط نمی شود.

(تصویر کاربرگ طبقه بندی و اصلاحات را مشاهده می کنید که شامل تراز آزمایش قبل از اصلاحات، تراز بعد از اصلاحات و اصلاحات طبقه بندی و تراز نهایی است)

حتما بخوانید: همه چیز درباره تنخواه و تنخواه گردان

کاربرگ حسابداری تفصیلی

منظور، کاربرگ فرعی است که جزیایت یک حساب دارایی یا حساب بدهی را مثل صورت ریز وجوه دریافتی از مشتری که جمع آن، مانده حساب دریافتی است را به نمایش می گذارد.

تجزیه و تحلیل

این کاربرگ، در واقع خلاصه ای است از تغییرات طی دوه یک حساب دفتر کل. اگر بخواهید به حسابرسی حساب های کم گردش مثل اموال و تجهیزات و ادوات و ماشین آلات و بدهی های بنلد مدت و حقوق صاحبان سرمایه رسیدگی کنید، این کاربرگ کاربرد دارد. هم چنین اگر به دنبال ذخیره مطالبات مشکوک الوصول در شرکت های سهامی عام هستید، از این کاربرگ برای تجریه داده ها می توان بهره برد. کلا، برای رسیدگی به حساب های کلان بنگاه کاربرد دارد.

صورت مغایرت

همان طور که از نامش پیداست، برای هویدا کردن مغایرت ها و تضادها کاربرد دارد. کارکرد آن شبیه کاربرگ تطبیق مانده حساب های دریافتنی با تاییدیه های دریافتنی از مشتری است. اگر حسابرس، بخواهد تا مبلغ ثبت شده در حساب ها را با اطلاعاتی که از تجزیه و تحلیل اسناد شرکت، بدست می آید، تطبیق دهد و مغایرت ها را پیدا کند، از کاربرگ حسابداری صورت مغایرت استفاده می کند.

اگر قصد داشته باشید تا به رسیدگی حساب های دریافتنی، حساب های پرداختنی، موجودی نقد و موجودی کالا بپردازید، صورت مغایرت ها، کاربرد خوبی دارد.

کاربرگ حسابداری محاسباتی

از اسمش پیداست. برای انجام محاسبه ، استفاده می شود. قرار است روی این برگه ها، چیزی محاسبه شود. چه زمانی؟ زمانی که حسابرس تشخیص دهد که برای راستی آزمایی برخی از داده های حساب های خاص بنگاه و روی مبلغ خاص، بایستی خود به محاسبه مستقل روی آورد تا نتایج حاصل از محاسبه خود را با آن چه در مدارک حسابداری شرکت/بنگاه ثبت شده، تطبیق کند، از کاربرگ حسابداری محاسباتی استفاده می کند.

اگر حسابدار بخواهد به راستی آزمایی اسناد مربوط به استهلاک دارایی ها، مالیات حقوق و درآمد، محاسبه حق بیمه سهم کارفرما (۲۰ درصد) و هم چنین بررسی ذخیره مزایای پایان خدمت کارکنان و سود سهام (EPS) بپردازد، کاربرگ حسابداری محاسباتی، کاربرد خواهد داشت.

مدارک مؤید

این مدارک، شامل صورت جلسات مجمع عمومی عادی فوق العاده شرکت ها، مدارک ثبتی شرکت، شرکت نامه، اساسنامه، تغییرات، روزنامه رسمی، قراردادهای خرید و فروش کالا و خدمات، قولنامه ها، قرارداد وام، قرارداد اخذ تسهیلات از موسسات مالی و اعتباری، ضمانت نامه ها و اوراق مشارکت، تاییدیه وکلای بنگاه، است. همه این ها، مدارک تشریحی است که اثبات کننده ادعایی است که شرکت در صورت های مالی و دفاتر خود کرده است.

به این ها، مدارک مؤید گفته می شود که امکان راستی آزمایی داده های مندرج در صورت های مالی بنگاه را برای حسابرس در زمان کنترل های داخلی و بررسی سیستم های حسابداری بنگاه، فراهم می کند.

فرق ترازنامه کاربرگ با ترازنامه صورت مالی چیست؟

تراز نامه صورت های مالی، محصولی از ترازنامه کاربرگ است. اول، همه حساب ها به ترتیب تاریخ وقوع رویداد های مالی در یک ستون، پشت سر هم نوشته و در ستون دیگر تعدیلات، تراز آزمایشی، سود و زیان و ترازنامه را قرار به می دهیم. پس از تکمیل این کاربرگ، نتیجه حاصله به صورت مالی منتقل می شود.

به ترازنامه کاربرگ، کاربرگ تطبیق تراز آزمایشی یا کاربرگ شصت بیست هم اطلاق می شود.

فرق کاربرگ حسابرس داخلی با حسابرسی مستقل چیست؟

حسابرس داخلی می تواند کاربرگ های مورد نظر خود را برای رسیدگی داخلی صورت های مالی بنگاه تهیه کرده و همه کار آن ها را حسابرسان مستقل، بررسی و نظارت و اصطلاحا آزمون کنند. طبق استاندارد های حسابرسی، حسابرسی داخلی نمی تواند جایگزین کار حسابرس مستقل باشد.

همراه گرامی

اگر به عنوان مودی مالیاتی این گفتار را مطالعه می کنید، میتوانید از مشاوره های کارشناسان مجرب شرکت محاسبان تلاشگر خبره برای تهیه صورت های مالی و تنظیم دفاتر قانونی و برون سپاری امور مالی مجموعه، استفاده کنید.

Awesome post! Keep up the great work! 🙂