در پیچ و خم قوانین مالیاتی کشور، یکی از پرتکرارترین سؤالاتی که مودیان با آن روبرو میشوند این است که «مالیات مستقیم و غیرمستقیم چه فرقی دارن؟». برای هر شخص حقیقی یا مدیر یک کسبوکار، درک صحیح از نظام مالیاتی نه تنها یک ضرورت قانونی، بلکه ابزاری برای مدیریت هوشمندانه داراییها و جریان نقدی است. سازمان امور مالیاتی ایران برای تأمین درآمدهای عمومی، از شیوههای متفاوتی برای دریافت مالیات استفاده میکند که در دو دسته کلی «مستقیم» و «غیرمستقیم» طبقهبندی میشوند. شناخت دقیق این دستهبندیها به شما کمک میکند تا تعهدات قانونی خود را بهتر بشناسید و از بروز جرایم مالیاتی ناخواسته جلوگیری کنید. مالیات مستقیم، مالیاتی است که مستقیماً بر درآمد یا دارایی افراد و شرکتها وضع میشود؛ به این معنی که مودی خود مسئول پرداخت آن به سازمان است. در مقابل، مالیات غیرمستقیم در لایههای پنهان قیمت کالاها و خدمات گنجانده شده و مصرفکننده نهایی در زمان خرید، آن را پرداخت میکند؛ در حالی که مسئولیت جمعآوری و واریز آن به خزانه بر عهده فروشنده است. تفکیک درست این دو مورد برای تنظیم اظهارنامهها و بهرهمندی از مشوقهای قانونی بسیار حیاتی است. اگر به دنبال تسلط بر انواع مالیات در ایران هستید و میخواهید پروندههای مالیاتی خود را بدون استرس و ریسک مدیریت کنید، مجموعه «محاسبان تلاشگر خبره» با تیمی از متخصصان دادرسی و مشاوران مالیاتی در کنار شماست تا پیچیدگیهای این حوزه را به آرامش و امنیت برای کسبوکارتان تبدیل کند. برای دریافت مشاوره اختصاصی، مدیریت سامانه مؤدیان و تنظیم استراتژیهای مالیاتی، همین امروز با کارشناسان ما در شرکت حسابداری «محاسبان تلاشگر خبره» تماس بگیرید.

تعریف مالیات مستقیم و غیرمستقیم به زبان ساده

برای درک درست تفاوت مالیاتها، باید اول از یک تعریف ساده و کاربردی شروع کنیم. بسیاری از افراد وقتی نام مالیات را میشنوند، تصور میکنند همه مالیاتها یک شکل دارند و فقط نحوه دریافت آنها متفاوت است. اما در واقع، در نظام مالیاتی، نوع تحمیل بار مالیاتی و امکان انتقال مالیات به دیگران، مهمترین عامل تفکیک بین مالیات مستقیم و مالیات غیرمستقیم است.

مالیات مستقیم یعنی چی؟

مالیات مستقیم به مالیاتی گفته میشود که به طور مستقیم از درآمد، سود، دارایی یا ثروت اشخاص حقیقی و حقوقی دریافت میشود. در این نوع مالیات، کسی که قانون او را مودی شناخته، همان کسی است که باید مبلغ مالیات را بپردازد و معمولاً نمیتواند آن را به شخص دیگری منتقل کند. به بیان ساده، وقتی یک شرکت بر اساس سود سالانه خود مالیات میدهد یا یک فرد بابت درآمد شغلی خود مالیات پرداخت میکند، با مالیات مستقیم روبهرو هستیم.

برای مثال، اگر یک شرکت بازرگانی در پایان سال مالی خود سود شناسایی کند، سازمان امور مالیاتی بر مبنای آن سود، مالیات مشخصی مطالبه میکند. یا اگر شخصی از طریق فعالیت حرفهای، اجاره ملک یا حقوق و دستمزد درآمد داشته باشد، بخشی از این درآمد طبق قانون مشمول مالیات مستقیم خواهد شد. در این حالت، پرداختکننده و تحملکننده اصلی مالیات یک نفر یا یک شخصیت حقوقی است.

مالیات غیرمستقیم یعنی چی؟

در مقابل، مالیات غیرمستقیم مالیاتی است که به صورت مستقیم از درآمد یا دارایی افراد گرفته نمیشود، بلکه روی قیمت کالاها و خدمات قرار میگیرد. در این نوع مالیات، شخص یا شرکتی که آن را وصول میکند، لزوماً پرداختکننده نهایی نیست. به همین دلیل مفهوم انتقال مالیات در اینجا اهمیت زیادی دارد. یعنی فروشنده مالیات را از خریدار دریافت میکند و سپس آن را به سازمان امور مالیاتی میپردازد.

برای نمونه، وقتی شما کالایی را خریداری میکنید و مبلغی بیشتر از قیمت پایه کالا بابت مالیات میپردازید، در واقع با مالیات غیرمستقیم مواجه هستید. مالیات بر ارزش افزوده شناختهشدهترین نمونه این نوع مالیات در ایران است. در اینجا مصرفکننده نهایی بار واقعی مالیات را تحمل میکند، اما فروشنده واسطه وصول و انتقال آن به دولت است. اگر بخواهیم موضوع را خیلی ساده جمعبندی کنیم، تفاوت اصلی این دو نوع مالیات در این است که در مالیات مستقیم، مودی معمولاً خودِ پرداختکننده و تحملکننده بار مالیاتی است؛ اما در مالیات غیرمستقیم، مالیات از طریق قیمت کالا یا خدمت به مصرفکننده منتقل میشود. همین ویژگی باعث میشود اثر این دو نوع مالیات بر درآمد، خرید، قیمتگذاری و برنامهریزی مالی کسبوکارها کاملاً متفاوت باشد.

شناخت درست تعریف مالیات مستقیم و مالیات غیرمستقیم فقط یک بحث تئوریک نیست. این موضوع به صاحبان کسبوکار کمک میکند بدانند چه مالیاتی را باید مستقیماً در اظهارنامه گزارش کنند و چه مالیاتی را باید در فرآیند فروش، خرید و صدور صورتحساب مدیریت کنند. همچنین اشخاص حقیقی با درک این تفاوت بهتر میتوانند متوجه شوند که چه بخشهایی از درآمدشان مستقیماً مشمول مالیات است و چه مالیاتهایی را به شکل غیرمستقیم هنگام مصرف پرداخت میکنند.

در یک نگاه ساده، مالیات مستقیم به «درآمد و دارایی» وصل است و مالیات غیرمستقیم به «مصرف و معامله». همین یک جمله میتواند پایه فهم بسیاری از مفاهیم مهم در انواع مالیات در ایران باشد.

اینفوگرافیک تفاوت در یک نگاه

تفاوتهای کلیدی مالیات مستقیم و غیرمستقیم

درک تفاوت مالیات مستقیم و غیرمستقیم برای هر مدیری که به دنبال بهینهسازی جریانهای مالی شرکت خود است، فراتر از یک دانش عمومی، یک ضرورت استراتژیک محسوب میشود. در حالی که هر دو نوع مالیات برای تأمین بودجه دولت طراحی شدهاند، مکانیسم عمل، اثرات اقتصادی و نحوهی مدیریت آنها در دفاتر حسابداری کاملاً متفاوت است. برای فهم فرق مالیات مستقیم و غیرمستقیم، باید این دو را در هفت لایه کلیدی بررسی کنیم.

جدول مقایسه جامع ۷ پارامتری مالیات مستقیم و غیرمستقیم

| پارامتر مقایسه | مالیات مستقیم | مالیات غیرمستقیم |

| پایه محاسبه | سود، درآمد و دارایی | قیمت کالا و خدمات |

| قابلیت انتقال | غیرقابل انتقال (مستقیم) | قابل انتقال به مصرفکننده |

| نحوه وصول | اظهارنامه و برگ تشخیص | هنگام خرید و صدور فاکتور |

| عدالت مالیاتی | تصاعدی (بر اساس توانگری) | تناسبی یا غیرتصاعدی |

| شفافیت | بالا (مودی از پرداخت آگاه است) | پایین (در قیمت کالا مستتر است) |

| تأثیر بر تورم | غیرمستقیم (تعدیلکننده سود) | مستقیم (افزایش قیمت مصرفکننده) |

| نمونههای اصلی | مالیات بر درآمد، عملکرد، ارث | مالیات بر ارزش افزوده، عوارض گمرکی |

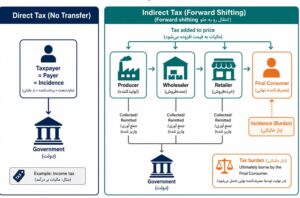

۱. قابلیت انتقال بار مالیاتی (Tax Incidence)

مهمترین ویژگی مالیات مستقیم، «غیرقابل انتقال بودن» آن است. وقتی سازمان امور مالیاتی بابت سود عملکرد از یک شرکت مالیات میگیرد، آن شرکت نمیتواند بگوید «من این مالیات را از مشتری میگیرم». اما در مالیات غیرمستقیم، ماهیت مالیات بر پایه «انتقال» بنا شده است. در واقع، فروشنده تنها یک حلقه واسطه است که مالیات را از مصرفکننده نهایی دریافت و به دولت منتقل میکند.

۲. شفافیت و عدالت مالیاتی

از منظر عدالت مالیاتی، مالیاتهای مستقیم معمولاً عدالتمحورتر هستند. چرا؟ چون نرخ این مالیاتها غالباً تصاعدی است؛ یعنی هرچه درآمد یا ثروت فرد بیشتر باشد، نرخ مالیات افزایش مییابد. اما مالیات غیرمستقیم فارغ از میزان درآمد افراد، بر همگان به یک نسبت وضع میشود. اگرچه دولتها تلاش میکنند با معاف کردن کالاهای اساسی این بار را تعدیل کنند، اما همچنان فشار این مالیات بر دهکهای پایین درآمدی، نسبت به دهکهای بالا، ملموستر است و میتواند بر ضریب جینی و شکاف طبقاتی تأثیرگذار باشد.

۳. نحوه جمعآوری و نقش دولت

در مالیات مستقیم، دولت پس از بررسی اظهارنامهها و دفاتر قانونی، مبلغ را تعیین میکند که فرآیندی زمانبر و مبتنی بر ممیزی است. در مقابل، مالیات غیرمستقیم توسط سامانه مؤدیان و در لحظه انجام معامله جمعآوری میشود. این موضوع باعث میشود که نرخ مالیاتی در مالیاتهای غیرمستقیم، نقدینگی را به صورت آنی به خزانه دولت تزریق کند.

۴. تأثیر بر رفتار اقتصادی

مالیات مستقیم مستقیماً سود خالص پس از مالیات را کاهش میدهد و میتواند بر انگیزه سرمایهگذاری اثر بگذارد. اما مالیات غیرمستقیم با اثرگذاری بر قیمت نهایی کالا، رفتار مصرفکننده را تغییر میدهد. به عنوان مثال، وضع مالیاتهای سنگین بر کالاهای آسیبرسان (مثل دخانیات) یک ابزار سیاستگذاری غیرمستقیم برای کاهش مصرف است که فراتر از تأمین بودجه عمل میکند.

برای کسبوکارها، شناخت این تفاوتها به معنای مدیریت دقیقتر نقدینگی است. مالیاتهای مستقیم نیاز به ذخیرهگیری و برنامهریزی برای پرداختهای سالانه دارند، در حالی که مالیاتهای غیرمستقیم نیازمند انضباط دقیق در صدور صورتحسابهای الکترونیک هستند. متخصصان مجموعه «محاسبان تلاشگر خبره» با تسلط بر همین تفاوتهای ظریف، به شما کمک میکنند تا تعادل مناسبی بین پرداختهای مالیاتی خود ایجاد کرده و ریسکهای ناشی از عدم تطبیق در اظهارنامهها را به حداقل برسانید.

انواع مالیاتهای مستقیم در ایران

در سیستم مالیاتی ایران، انواع مالیات مستقیم ستون فقرات درآمدهای پایدار دولت را تشکیل میدهند. این مالیاتها به دلیل اینکه مستقیماً از دارایی یا درآمد مودی (اعم از شخص حقیقی یا حقوقی) اخذ میشوند، شفافیت بالایی دارند و بر اساس توان مالی هر فرد یا بنگاه تعیین میگردند. برای دسترسی به یک لیست مالیاتهای مستقیم که در قانون مالیاتهای مستقیم کشور تعریف شده است، درک دستهبندی اصلی آن الزامی است.

نمودار شاخهای انواع مالیات مستقیم

برای درک بهتر ساختار قانونی این مالیاتها، میتوان آنها را در قالب نمودار درختی زیر تصور کرد:

مالیاتهای مستقیم

۱. مالیات بر دارایی

مالیات بر ارث

مالیات بر حق تمبر

۲. مالیات بر درآمد

مالیات بر درآمد حقوق

مالیات بر درآمد مشاغل (کسبوکارها)

مالیات بر درآمد اشخاص حقوقی (شرکتها)

سایر درآمدهای مشمول مالیات (مانند املاک یا کشاورزی)

دستههای اصلی مالیات مستقیم

۱. مالیات بر دارایی

این نوع مالیات بر «داشتههای» اشخاص وضع میشود و مستقل از درآمدی است که از آن دارایی کسب میشود.

مالیات بر ارث: یکی از شاخههای مهم مالیات مستقیم است که بر اموال باقیمانده از متوفی به وراث تعلق میگیرد. نرخ این مالیات بسته به نوع دارایی و نسبت وراث با متوفی متفاوت است.

مالیات بر حق تمبر: مالیاتی است که بر اسناد رسمی، اوراق بهادار و برخی قراردادها وضع میشود و معمولاً در زمان ثبت یا صدور این اوراق پرداخت میگردد.

۲. مالیات بر درآمد

این دسته، فراگیرترین بخش در نظام مالیاتی است که بر اساس «سود» یا «منفعت» کسبشده وضع میشود:

مالیات بر درآمد حقوق: این مالیات قبل از پرداخت حقوق توسط کارفرما کسر و به سازمان امور مالیاتی واریز میشود (تکلیف قانونی کارفرما).

مالیات بر درآمد مشاغل: مختص اشخاص حقیقی است که به صورت انفرادی یا در قالب کسبوکارهای کوچک (مانند اصناف و فروشندگان) فعالیت میکنند. این گروه باید سالانه با تسلیم اظهارنامه، مالیات سود خالص خود را بپردازند.

مالیات بر درآمد اشخاص حقوقی: این مالیات مربوط به شرکتها، مؤسسات و سازمانهاست. تمام شرکتها فارغ از نوع فعالیت، موظف به تهیه اظهارنامه عملکرد و پرداخت مالیات بر سود نهایی خود هستند که سهم بزرگی از درآمدهای مالیاتی دولت را تشکیل میدهد.

نکته استراتژیک: تشخیص دقیق اینکه کسبوکار شما در کدام دسته از مالیات بر درآمد یا مالیات بر دارایی قرار میگیرد و استفاده از معافیتهای قانونی هر بخش، نیازمند دانش حسابداری مالیاتی است. عدم تفکیک درست یا اشتباه در انتخاب نوع اظهارنامه، میتواند جریمههای سنگینی به همراه داشته باشد. کارشناسان مجموعه «محاسبان تلاشگر خبره» با اشراف کامل بر لیست مالیاتهای مستقیم و بخشنامههای جدید، به شما کمک میکنند تا تکالیف قانونی خود را دقیق، بهموقع و با کمترین ریسک مالیاتی انجام دهید.

3. مالیات بر دارایی (Property Tax)

مالیات بر دارایی یکی از مهمترین شاخههای مالیاتهای مستقیم در نظام مالیاتی است که بر پایه مالکیت یا انتقال برخی اموال و داراییها وضع میشود. برخلاف مالیات بر درآمد که از سود و عایدی اشخاص دریافت میشود، در اینجا مبنای مطالبه مالیات، خودِ دارایی یا انتقال آن است. به همین دلیل، شناخت دقیق این نوع مالیات برای اشخاص حقیقی، وراث، مالکان املاک و حتی فعالان اقتصادی اهمیت زیادی دارد. در واقع، هر فردی که صاحب ملک، دارایی قابل انتقال یا اموال بهجامانده از متوفی باشد، ممکن است بهنوعی با مالیات بر دارایی درگیر شود.

در تعریف ساده، مالیات بر دارایی به مالیاتی گفته میشود که بر اموال، املاک، داراییهای منقول و غیرمنقول یا انتقال آنها تعلق میگیرد. هدف از وضع این مالیات، فقط تأمین درآمد دولت نیست؛ بلکه ایجاد شفافیت در گردش ثروت، کنترل انتقال دارایی و ثبت رسمی مالکیتها نیز از جمله کارکردهای مهم آن به شمار میرود. در ایران، مهمترین مصادیق این حوزه شامل مالیات بر ارث و مالیاتهای مرتبط با املاک است که هر کدام قواعد، نرخها و الزامات خاص خود را دارند.

4. مالیات بر ارث

مالیات بر ارث یکی از شناختهشدهترین انواع مالیات بر دارایی است. این مالیات زمانی مطرح میشود که فردی فوت کرده و اموال، حقوق مالی و داراییهای او به وراث منتقل میشود. در چنین شرایطی، پیش از انتقال رسمی داراییها، وراث باید تکلیف مالیات مربوط به آن اموال را مشخص کنند. داراییهای مشمول میتواند شامل ملک، خودرو، سپرده بانکی، سهام، سرقفلی، حقالامتیاز و سایر اموال باارزش باشد.

نکته مهم این است که نرخ مالیات بر ارث برای همه یکسان نیست. میزان این مالیات معمولاً با توجه به نوع دارایی و درجه نسبت وراث با متوفی تعیین میشود. بهطور معمول، وراث طبقه اول مانند پدر، مادر، همسر و فرزندان نسبت به سایر طبقات، نرخ پایینتری میپردازند. در مقابل، هرچه نسبت خویشاوندی دورتر باشد، نرخ مالیاتی افزایش مییابد. این ساختار باعث میشود قانونگذار نوعی ملاحظه اجتماعی و خانوادگی را نیز در تعیین مالیات لحاظ کند.

از نظر اجرایی، وراث برای انتقال قانونی اموال متوفی باید مدارک لازم را به مراجع مربوط ارائه دهند و پس از ارزیابی اموال، مالیات تعیینشده را پرداخت کنند. بدون تعیین تکلیف مالیات بر ارث، بسیاری از نقلوانتقالات رسمی مانند انتقال سند ملک یا آزادسازی برخی داراییها امکانپذیر نخواهد بود. به همین دلیل، آگاهی از فرآیند مالیات بر ارث میتواند از بروز اختلافات خانوادگی، تأخیر در تقسیم ترکه و مشکلات اداری جلوگیری کند.

5. مالیات بر املاک

بخش دیگر مالیات بر دارایی به املاک مربوط میشود. املاک از مهمترین داراییهای اشخاص محسوب میشوند و در نظام مالیاتی ایران، بسته به نوع استفاده، انتقال یا نگهداری آنها، ممکن است مشمول مالیات شوند. هرچند برخی مالیاتهای ملکی در دسته مالیات بر درآمد نیز قرار میگیرند، اما از منظر داراییمحور، خودِ مالکیت و انتقال ملک نیز دارای آثار مالیاتی است.

برای مثال، در زمان خرید و فروش ملک، نقل و انتقال آن ممکن است با پرداخت مالیات همراه باشد. همچنین در برخی شرایط خاص، نگهداری یا بهرهبرداری از املاک نیز میتواند پیامد مالیاتی داشته باشد. از سوی دیگر، ارزشگذاری صحیح ملک، نوع کاربری، محل قرارگیری و وضعیت ثبتی آن در تعیین مبلغ مالیات اهمیت زیادی دارد.

موضوع املاک فقط به ساختمانهای مسکونی محدود نمیشود؛ بلکه زمین، واحد تجاری، اداری، باغ، مستغلات و سایر اموال غیرمنقول را نیز در بر میگیرد. به همین دلیل، هر شخصی که در حوزه سرمایهگذاری ملکی فعالیت میکند، باید از قواعد مالیات بر دارایی مرتبط با املاک آگاه باشد. ناآگاهی در این زمینه ممکن است منجر به پرداختهای اضافی، تأخیر در انتقال سند یا حتی بروز اختلاف با سازمان امور مالیاتی شود.

در مجموع، مالیات بر دارایی یکی از بخشهای مهم و حساس نظام مالیاتی است که نقش قابلتوجهی در شفافسازی مالکیت و انتقال ثروت دارد. چه در موضوع مالیات بر ارث و چه در حوزه املاک، آشنایی با قوانین و فرآیندها باعث میشود اشخاص با اطمینان بیشتری تصمیم بگیرند و از ریسکهای مالی و حقوقی دور بمانند. اگر این حوزه بهدرستی مدیریت شود، هم تکالیف قانونی بهموقع انجام میشود و هم امکان برنامهریزی بهتر برای حفظ و انتقال داراییها فراهم خواهد شد.

6. مالیات بر درآمد (Income Tax)

مالیات بر درآمد یکی از اصلیترین ستونهای مالیاتهای مستقیم در ایران است؛ یعنی مالیاتی که مستقیماً بر «درآمد/سود» اشخاص حقیقی و حقوقی وضع میشود و برخلاف مالیاتهای غیرمستقیم، معمولاً قابل انتقال به مصرفکننده نیست. به زبان ساده، هرجا فرد یا کسبوکاری درآمد کسب میکند (از حقوق، فعالیت شغلی، سود شرکت، یا حتی یک درآمد غیرمترقبه)، سازمان امور مالیاتی انتظار دارد سهم قانونی دولت از آن درآمد پرداخت شود. اهمیت این مالیات برای مودیان در این است که هم بخش زیادی از تکالیف سالانه (اظهارنامه، لیست حقوق، دفاتر) به آن مربوط میشود و هم اشتباه در محاسبه یا ارسال اطلاعات میتواند جریمه و اختلاف مالیاتی ایجاد کند. در ایران، مالیات بر درآمد را میتوان در چند شاخه مهم خلاصه کرد که در این بخش سه مورد پرکاربرد را بررسی میکنیم: مالیات بر درآمد حقوق، مالیات بر درآمد اتفاقی و مالیات بر درآمد اشخاص حقوقی (شرکتها).

جدول نرخ مالیات حقوق ۱۴۰۳ (خلاصه کاربردی)

> نکته مهم: نرخها و سقفهای دقیق مالیات حقوق هر سال در قوانین بودجه و بخشنامههای سازمان امور مالیاتی اعلام میشود و ممکن است جزئیات پلهها/اعداد بهروزرسانی شود. اگر جدول رسمی ۱۴۰۳ را در فایل/بخشنامهات داری، ارسال کن تا دقیقاً همان را عیناً و بدون خطا داخل مقاله قرار بدهم.

در قالب آموزشی و برای فهم ساختار، مالیات حقوق در ایران معمولاً پلکانی (تصاعدی) است؛ یعنی با افزایش درآمد مشمول مالیات، نرخ هم بالا میرود. جدول زیر «مدل رایج پلکانی» را به شکل قابل فهم نشان میدهد

با توجه به اطلاعات تصویر و دیتای دقیقی که دادی، این دو جدول رو به صورت کاملاً استاندارد و سئو شده برای استفاده در مقاله برات آماده کردم. این بخش میتونه مستقیماً زیر عنوان H3: مالیات بر درآمد قرار بگیره.

جدول مالیات بر درآمد حقوق سال ۱۴۰۵

در نظام مالیاتی ایران، مالیات حقوق به صورت پلکانی (تصاعدی) محاسبه میشود؛ به این معنا که با افزایش درآمد، نرخ مالیات نیز در پلههای بالاتر افزایش مییابد. برای سال ۱۴۰۵، مبالغ به شرح زیر تعیین شده است:

۱. جدول مالیات حقوق ۱۴۰۵ (محاسبه ماهانه)

این جدول برای حسابداران و مدیران منابع انسانی جهت کسر مالیات در لیستهای حقوق ماهیانه کاربرد دارد:

| پله | بازه حقوق ماهانه (تومان) | نرخ مالیات |

| اول | تا ۴۰,۰۰۰,۰۰۰ | معاف |

| دوم | مازاد ۴۰,۰۰۰,۰۰۰ تا ۸۰,۰۰۰,۰۰۰ | ۱۰ درصد |

| سوم | مازاد ۸۰,۰۰۰,۰۰۰ تا ۱۰۰,۰۰۰,۰۰۰ | ۱۵ درصد |

| چهارم | مازاد ۱۰۰,۰۰۰,۰۰۰ تا ۱۲۰,۰۰۰,۰۰۰ | ۲۰ درصد |

| پنجم | مازاد ۱۲۰,۰۰۰,۰۰۰ تا ۱۴۰,۰۰۰,۰۰۰ | ۲۵ درصد |

| ششم | مازاد بر ۱۴۰,۰۰۰,۰۰۰ | ۳۰ درصد |

۲. جدول مالیات حقوق ۱۴۰۵ (محاسبه سالیانه)

این جدول مبنای اصلی قانون بودجه برای تعیین سقف معافیت سالانه و محاسبه مالیات نهایی مودیان در پایان سال مالی است:

| پله | بازه حقوق سالانه (تومان) | نرخ مالیات |

| اول | تا ۴۸۰,۰۰۰,۰۰۰ | معاف از مالیات |

| دوم | ۴۸۰,۰۰۰,۰۰۰ تا ۹۶۰,۰۰۰,۰۰۰ | ۱۰ درصد |

| سوم | ۹۶۰,۰۰۰,۰۰۰ تا ۱,۲۰۰,۰۰۰,۰۰۰ | ۱۵ درصد |

| چهارم | ۱,۲۰۰,۰۰۰,۰۰۰ تا ۱,۴۴۰,۰۰۰,۰۰۰ | ۲۰ درصد |

| پنجم | ۱,۴۴۰,۰۰۰,۰۰۰ تا ۱,۶۸۰,۰۰۰,۰۰۰ | ۲۵ درصد |

| ششم | بیش از ۱,۶۸۰,۰۰۰,۰۰۰ | ۳۰ درصد |

نکته کلیدی برای مدیران:

محاسبه دقیق مالیات حقوق، علاوه بر پیشگیری از جریمههای سنگین سازمان امور مالیاتی، باعث شفافیت مالی در فیش حقوقی کارکنان و افزایش رضایت شغلی آنها میشود. با توجه به پیچیدگیهای محاسبه در پلههای بالاتر و معافیتهای خاص، استفاده از خدمات مشاوره «محاسبان تلاشگر خبره» به شما کمک میکند تا لیستهای حقوق و دستمزد خود را بدون خطا و با رعایت آخرین بخشنامههای سال ۱۴۰۵ تنظیم کنید.

۱) مالیات بر درآمد حقوق (Salary Income Tax)

مالیات حقوق مربوط به اشخاصی است که در ازای کار، حقوق و مزایا دریافت میکنند. در اینجا معمولاً نقشها اینگونه است:

– پرداختکننده (کارفرما): مکلف به محاسبه و کسر مالیات

– پرداختکننده واقعی مالیات (کارمند): بار مالیاتی از درآمد او کم میشود

– ناظر و وصولکننده: سازمان امور مالیاتی

نکته کلیدی در مالیات حقوق این است که همه دریافتیها لزوماً یکسان دیده نمیشوند: برخی اقلام ممکن است معاف باشند، برخی مشمول و برخی هم بسته به مستندات و نوع پرداخت، محل اختلاف شوند. برای همین، داشتن سیاست پرداخت مزایا و آییننامه داخلی شفاف، در کنار ثبت درست در لیستها، کمک میکند ریسک مالیاتی کاهش یابد.

۲) مالیات بر درآمد اتفاقی (Incidental/Occasional Income)

مالیات بر درآمد اتفاقی به درآمدهایی گفته میشود که «مستمر و ناشی از شغل ثابت» نیستند؛ یعنی فرد یا شرکت بهصورت معمول از آن محل درآمدزایی ندارد، اما یک منفعت مالی بهطور اتفاقی یا موردی نصیبش میشود. نمونههای رایج (بسته به تفسیر و مصادیق قانونی) میتواند شامل برخی جوایز، بخششها، صلح بلاعوض، انتقالات بلاعوض یا دریافتهای غیرتکرارشونده باشد.

نکته مهم برای مودیان این است که چون این درآمدها خارج از روال معمول کسبوکار اتفاق میافتند، اگر از همان ابتدا مستندسازی و طبقهبندی درست حسابداری/مالیاتی انجام نشود، ممکن است در رسیدگی مالیاتی بهعنوان درآمد کتمانشده یا درآمد بدون پشتوانه تلقی شود. بنابراین توصیه میشود برای هر درآمد غیرعادی: قرارداد/مستند، علت وقوع، مدارک پرداخت و ثبت حسابداری روشن باشد.

۳) مالیات بر درآمد اشخاص حقوقی (Corporate Income Tax)

برای شرکتها، مالیات بر درآمد معمولاً بر پایه سود خالص مشمول مالیات محاسبه میشود؛ یعنی درآمدهای شرکت پس از کسر هزینههای قابل قبول مالیاتی و تعدیلات قانونی. این بخش دقیقاً جایی است که تفاوت «حسابداری مالی» و «حسابداری مالیاتی» خودش را نشان میدهد؛ چون ممکن است هزینهای در حسابداری ثبت شده باشد اما از نظر مالیاتی «قابل قبول» نباشد یا نیاز به مستندات بیشتری داشته باشد.

چالشهای رایج شرکتها در مالیات بر درآمد:

– تشخیص درست درآمد مشمول (فروش، خدمات، درآمدهای متفرقه)

– تفکیک هزینههای قابل قبول/غیرقابل قبول

– رعایت الزامات صورتحساب/سامانه مؤدیان و ارتباط آن با رسیدگی

– مدیریت علیالحسابها، پیشپرداختها، جرائم و بخشودگیها

انواع مالیاتهای غیرمستقیم

انواع مالیات غیرمستقیم به آن دسته از مالیاتهایی گفته میشود که مستقیماً از درآمد یا دارایی اشخاص دریافت نمیشوند، بلکه در فرآیند خرید، تولید، واردات یا مصرف کالا و خدمات اعمال میگردند. به همین دلیل، این مالیاتها معمولاً در قیمت نهایی کالا پنهان میشوند و در نهایت مصرفکننده آنها را پرداخت میکند؛ حتی اگر پرداخت اولیه بر عهده فروشنده، واردکننده یا تولیدکننده باشد. اگر بخواهیم یک لیست مالیاتهای غیرمستقیم ارائه کنیم، مهمترین آنها شامل مالیات بر ارزش افزوده، عوارض گمرکی و مالیات بر مصرف است.

ویژگی اصلی این نوع مالیاتها این است که دولت از طریق آنها بخش مهمی از درآمد خود را بدون نیاز به بررسی مستقیم درآمد هر شخص جمعآوری میکند. همین موضوع باعث میشود وصول آنها در بسیاری از موارد سادهتر، سریعتر و گستردهتر باشد. از طرف دیگر، چون این مالیاتها در قیمت کالا و خدمات لحاظ میشوند، میتوانند بر رفتار مصرفکننده، سطح قیمتها و حتی الگوی خرید جامعه تأثیر بگذارند.

۱) مالیات بر ارزش افزوده

مالیات بر ارزش افزوده شناختهشدهترین نمونه از مالیاتهای غیرمستقیم در ایران و بسیاری از کشورهای دنیاست. این مالیات در هر مرحله از زنجیره تولید تا توزیع اعمال میشود، اما در عمل بار نهایی آن بر دوش مصرفکننده نهایی قرار میگیرد. منطق این مالیات بر این اساس است که هر واحد اقتصادی فقط بر ارزش افزودهای که ایجاد کرده مالیات میپردازد، نه بر کل ارزش کالا.

برای مثال، وقتی یک تولیدکننده مواد اولیه را خریداری میکند، در مرحله بعد که کالا را پردازش و به محصول نهایی تبدیل میکند، تنها بر اختلاف ارزش ایجادشده مالیات میدهد. سپس عمدهفروش و خردهفروش نیز در مراحل بعدی بر ارزش افزوده مربوط به خودشان مشمول مالیات میشوند. در نهایت، مصرفکنندهای که کالا را خریداری میکند، مالیات را همراه با قیمت پرداخت میکند.

این نوع مالیات به دلیل گستردگی پایه وصول، برای دولت اهمیت زیادی دارد. همچنین، اگر صورتحسابها و فاکتورها بهدرستی صادر شوند، شفافیت گردش کالا و خدمات افزایش پیدا میکند. با این حال، برای کسبوکارها، رعایت دقیق تکالیف مرتبط با سامانه مؤدیان، صدور صورتحساب الکترونیکی و ثبت صحیح اعتبارات مالیاتی، اهمیت بالایی دارد؛ چون هر خطا میتواند به جرائم مالیاتی منجر شود.

۲) عوارض گمرکی

عوارض گمرکی یکی دیگر از انواع مالیات غیرمستقیم است که بر کالاهای وارداتی یا در برخی موارد صادراتی وضع میشود. این عوارض هنگام ورود کالا به کشور محاسبه و دریافت میشوند و معمولاً بهعنوان یکی از ابزارهای تنظیم تجارت خارجی و حمایت از تولید داخلی نیز مورد استفاده قرار میگیرند.

منطق عوارض گمرکی این است که کالا قبل از ورود به بازار داخلی، باید هزینهای را بابت عبور از مرز و ورود رسمی به کشور پرداخت کند. این هزینه در نهایت به قیمت تمامشده کالا اضافه میشود و به همین دلیل، مصرفکننده یا واردکننده نهایی بار آن را تحمل میکند. به بیان دیگر، حتی اگر واردکننده در گمرک پرداختکننده اصلی باشد، این مبلغ معمولاً در قیمت فروش نهایی کالا سرشکن میشود.

عوارض گمرکی فقط ابزار درآمدی نیستند؛ بلکه دولتها از آن برای کنترل واردات، حمایت از تولیدکنندگان داخلی، مدیریت تراز تجاری و حتی اجرای سیاستهای صنعتی استفاده میکنند. برای همین، افزایش یا کاهش این عوارض میتواند اثر مستقیمی بر قیمت بازار، رقابتپذیری کالاها و تصمیمات تجار داشته باشد.

۳) مالیات بر مصرف

مالیات بر مصرف به مالیاتی گفته میشود که بر خرید یا استفاده از برخی کالاها و خدمات خاص اعمال میشود. این نوع مالیات معمولاً برای کالاهایی وضع میشود که یا مصرف آنها برای جامعه هزینهزا است، یا دولت میخواهد مصرف آنها را کاهش دهد. برای مثال، در بسیاری از کشورها مالیات بر کالاهای آسیبرسان مانند دخانیات، نوشیدنیهای شیرین، سوخت یا برخی کالاهای لوکس با هدف کنترل مصرف و ایجاد درآمد وضع میشود.

ویژگی مهم مالیات بر مصرف این است که برخلاف مالیات مستقیم، به توانایی درآمدی افراد وابسته نیست، بلکه به رفتار مصرفی آنها مرتبط است. یعنی هر کس بیشتر از کالای مشمول استفاده کند، مالیات بیشتری نیز میپردازد. به همین دلیل، این مالیاتها میتوانند هم ابزاری برای تأمین بودجه باشند و هم ابزاری برای سیاستگذاری عمومی.

در عمل، مالیات بر مصرف در قیمت نهایی کالا یا خدمت اضافه میشود. فروشنده ممکن است این مبلغ را از خریدار دریافت کند، اما نقش اصلی او صرفاً انتقال آن به دولت است. در نتیجه، مصرفکننده نهایی کسی است که بار واقعی مالیات را تحمل میکند.

مالیاتهای غیرمستقیم چگونه در قیمت نهایی لحاظ میشوند؟

نکته کلیدی در تفاوت مالیات مستقیم و غیرمستقیم این است که مالیاتهای غیرمستقیم در ظاهر از فروشنده یا واردکننده اخذ میشوند، اما در واقع به قیمت کالا و خدمات اضافه شده و در نهایت از جیب مصرفکننده پرداخت میگردند. به همین دلیل، وقتی یک کالا را میخریم، ممکن است بخشی از مبلغی که پرداخت میکنیم مربوط به خود کالا باشد و بخشی دیگر مربوط به مالیات، عوارض یا حقوق قانونی دولت.

فرآیند کلی به این شکل است:

- کالا یا خدمت تولید یا وارد میشود.

- مالیات یا عوارض مربوطه به آن اضافه میگردد.

- فروشنده این مبلغ را در قیمت نهایی لحاظ میکند.

- مصرفکننده در زمان خرید، کل مبلغ را پرداخت میکند.

- فروشنده یا واردکننده مالیات را به سازمان امور مالیاتی یا مراجع مرتبط منتقل میکند.

بنابراین، انواع مالیات غیرمستقیم هم از نظر اقتصادی و هم از نظر رفتاری اهمیت دارند. آنها نهتنها منبع درآمد مهمی برای دولت هستند، بلکه بر قیمتگذاری، رقابت بازار، الگوی مصرف و حتی عدالت مالیاتی اثر میگذارند. برای کسبوکارها نیز شناخت دقیق این مالیاتها ضروری است، چون بیتوجهی به آنها میتواند باعث افزایش هزینه، خطا در فاکتور فروش و مشکلات در رسیدگیهای مالیاتی شود.

برای نگارش بخش تخصصی مالیات بر ارزش افزوده (VAT)، با تمرکز بر استانداردهای سئو و ارائه یک راهنمای کاربردی برای مودیان، محتوای زیر تهیه شده است. این بخش به خوبی نحوه انتقال بار مالیاتی به مصرفکننده نهایی را تشریح میکند.

مالیات بر ارزش افزوده (VAT)؛ محبوبترین نوع مالیات غیرمستقیم

در میان تمامی روشهای درآمدی دولت، مالیات بر ارزش افزوده (Value Added Tax) به عنوان مدرنترین و محبوبترین نوع مالیات غیرمستقیم در دنیا شناخته میشود. این مالیات که در ایران از سال ۱۳۸۷ اجرایی شد، نوعی مالیات بر مصرف است که در تمام مراحل زنجیره تولید، توزیع و فروش اعمال میگردد. اما نکته کلیدی اینجاست: با وجود اینکه تمامی فعالان اقتصادی در طول مسیر این مالیات را پرداخت میکنند، بار نهایی آن بر دوش مصرفکننده نهایی است.

مالیات بر ارزش افزوده دقیقاً چیست؟

ارزش افزوده به معنای تفاوت بین ارزش کالا/خدمات ارائهشده با ارزش کالا/خدمات خریداریشده در یک دوره مشخص است. دولت به جای اینکه تنها در مرحله آخر (خردهفروشی) مالیات بگیرد، در هر مرحله از تولید که ارزش جدیدی به کالا اضافه میشود، سهم خود را دریافت میکند. این سیستم باعث میشود که فرار مالیاتی به شدت کاهش یابد؛ چرا که هر خریدار برای اینکه بتواند مالیات پرداختی خود را پس بگیرد (اعتبار مالیاتی)، نیاز به دریافت فاکتور رسمی از فروشنده قبلی دارد.

نحوه پرداخت توسط مصرفکننده نهایی

در سیستم VAT، کسبوکارها تنها به عنوان واسطه وصول عمل میکنند. فرآیند به این صورت است که:

- تولیدکننده یا فروشنده، مالیات را هنگام فروش از خریدار دریافت میکند (خروجی).

- مالیاتی را که قبلاً هنگام خرید مواد اولیه یا کالا پرداخت کرده، کسر میکند (ورودی/اعتبار).

- مابهالتفاوت را به سازمان امور مالیاتی واریز میکند.

اما مصرفکننده نهایی (مردم عادی) چون کالا را برای مصرف شخصی میخرند و دیگر آن را نمیفروشند، مرحلهای برای استرداد یا کسر مالیات ندارند. بنابراین، کل مبلغ مالیات انباشتهشده در قیمت نهایی کالا لحاظ شده و توسط آنها پرداخت میشود

مثال عددی محاسبه VAT در فاکتور (نرخ فرضی ۱۰٪)

برای درک بهتر، بیایید فرض کنیم یک فروشگاه لپتاپ (مودی مالیاتی) قصد فروش یک دستگاه را دارد. نرخ مالیات بر ارزش افزوده در این مثال ۱۰ درصد در نظر گرفته شده است.

جزئیات فاکتور:

قیمت پایه کالا: ۵۰,۰۰۰,۰۰۰ تومان

تخفیفات نقدی: ۲,۰۰۰,۰۰۰ تومان

مبلغ مشمول مالیات: ۴۸,۰۰۰,۰۰۰ تومان

مالیات بر ارزش افزوده (۱۰٪): ۴,۸۰۰,۰۰۰ تومان

مبلغ نهایی قابل پرداخت توسط مشتری: ۵۲,۸۰۰,۰۰۰ تومان

تحلیل مالیاتی برای صاحب کسبوکار:

در این سناریو، فروشنده مبلغ ۴,۸۰۰,۰۰۰ تومان از مشتری دریافت کرده است. اگر این فروشنده برای خرید همین لپتاپ از تامینکننده اصلی، مبلغ ۴,۰۰۰,۰۰۰ تومان مالیات پرداخت کرده باشد، در پایان فصل تنها مبلغ ۸۰۰,۰۰۰ تومان (اختلاف دریافت و پرداخت) را به اداره مالیات واریز میکند.

> نکته بسیار مهم: طبق قانون جدید پایانههای فروشگاهی و سامانه مودیان، تمامی این محاسبات باید در صورتحسابهای الکترونیکی ثبت شود. عدم صدور فاکتور با فرمت استاندارد، نه تنها منجر به جریمه میشود، بلکه خریدار (اگر کسبوکار باشد) نمیتواند از اعتبار مالیاتی آن استفاده کند.

چرا مالیات بر ارزش افزوده برای اقتصاد حیاتی است؟

۱. شفافیت در زنجیره تأمین: از آنجا که هر کس برای کسر مالیات خود به فاکتور رسمی نیاز دارد، کل مسیر حرکت کالا از تولید تا مصرف رصد میشود.

۲. درآمد پایدار برای دولت: برخلاف مالیات بر درآمد که ممکن است با رکود اقتصادی به شدت کاهش یابد، مالیات بر مصرف (ارزش افزوده) منبع درآمدی با ثباتتری است.

۳. جلوگیری از مالیات مضاعف: در سیستم قدیمی مالیات بر فروش، ممکن بود بر یک کالا چندین بار مالیات کامل بسته شود؛ اما در VAT فقط بر “ارزشِ اضافه شده” مالیات گرفته میشود.

۴. تشویق به صادرات: معمولاً نرخ مالیات بر ارزش افزوده برای کالاهای صادراتی صفر است. این کار باعث میشود کالاهای ایرانی در بازارهای جهانی رقابتپذیرتر باشند، چرا که مالیات پرداختی در داخل به صادرکننده مسترد میشود.

چالشهای مودیان در مدیریت VAT

بسیاری از شرکتها به دلیل عدم آگاهی از قوانین، در زمان رسیدگی مالیاتی با رد “اعتبار مالیاتی” مواجه میشوند. این اتفاق زمانی رخ میدهد که فاکتورهای خرید از شرکتهای صوری تهیه شده باشد یا در سامانه مودیان به تایید نرسیده باشد.

استفاده از خدمات یک شرکت مالیاتی خبره مانند «محاسبان تلاشگر خبره» به شما اطمینان میدهد که تمامی فاکتورهای ورودی و خروجی شما منطبق بر استانداردهای قانونی است. ما به شما کمک میکنیم تا نه تنها جرایم سنگین عدم ارسال اظهارنامه ارزش افزوده را حذف کنید، بلکه از تمامی معافیتهای قانونی پیشبینی شده در قانون جدید (مصوب ۱۴۰۰) نیز بهرهمند شوید.

حقوق و عوارض گمرکی (عوارض گمرکی)؛ مالیات بر واردات برای حمایت از تولید داخلی

عوارض گمرکی (که در ادبیات قانونی و تجاری گاهی با عنوان «حقوق گمرکی» و «حقوق ورودی» هم شناخته میشود) یکی از مهمترین انواع مالیاتهای غیرمستقیم است که هنگام واردات کالا به کشور دریافت میشود. منطق اصلی این نوع مالیات ساده است: کالا قبل از اینکه وارد بازار داخلی شود، باید هزینهای را بابت ورود رسمی به کشور پرداخت کند. در عمل، واردکننده این مبلغ را در گمرک پرداخت میکند، اما چون این هزینه به قیمت تمامشده اضافه میشود، در نهایت معمولاً مصرفکننده نهایی آن را به شکل افزایش قیمت کالا میپردازد.

عوارض گمرکی دقیقاً چه نقشی دارد؟

عوارض گمرکی فقط یک ابزار درآمدی برای دولت نیست؛ بلکه یک ابزار سیاستگذاری اقتصادی هم محسوب میشود. دولتها از طریق تعیین نرخهای متفاوت برای گروههای کالایی، میتوانند:

1) حمایت از تولید داخلی: وقتی واردات یک کالای مشابهِ داخلی با عوارض بالاتر مواجه شود، قیمت کالای خارجی بالا میرود و فرصت رقابت برای تولیدکننده داخلی بیشتر میشود. این سیاست بهخصوص در صنایع نوپا یا کالاهای دارای ظرفیت تولید داخلی اهمیت دارد.

2) کنترل واردات کالاهای غیرضروری یا لوکس: اگر هدف سیاستگذار کاهش خروج ارز و مدیریت تقاضای بازار باشد، افزایش عوارض برای کالاهای لوکس میتواند واردات آنها را کمصرفه کند.

3) مدیریت بازار و تنظیم عرضه: در برخی دورهها، دولت ممکن است برای جلوگیری از کمبود کالا (مثلاً مواد اولیه یا کالاهای اساسی)، عوارض را کاهش دهد تا واردات تسهیل شود و قیمتها کنترل گردد.

عوارض گمرکی چگونه روی قیمت نهایی اثر میگذارد؟

برای واردکننده، عوارض گمرکی بخشی از «بهای تمامشده واردات» است. یعنی علاوه بر قیمت خرید خارجی، هزینه حملونقل، بیمه، هزینههای بندری و انبارداری، بخش مهمی از هزینه نهایی را حقوق و عوارض گمرکی تشکیل میدهد. به همین دلیل، هر افزایش یا تغییر در نرخ عوارض میتواند سریعاً به افزایش قیمت فروش در بازار منجر شود.

به زبان ساده:

– واردکننده عوارض گمرکی را میپردازد؛

– سپس آن را در قیمت فروش لحاظ میکند؛

– و مصرفکننده کالا را گرانتر میخرد.

از منظر مالیاتی و حسابداری، ثبت صحیح هزینههای گمرکی، نگهداری اسناد واردات و تطبیق آنها با فاکتورها و اظهارنامهها اهمیت بالایی دارد. اگر اسناد ناقص باشد یا هزینهها درست طبقهبندی نشوند، ممکن است در رسیدگیهای مالیاتی، بخشی از هزینهها به عنوان هزینه قابل قبول پذیرفته نشود یا اختلافات جدی در بهای تمامشده ایجاد گردد. بنابراین، برای شرکتهای واردکننده، مدیریت دقیق فرآیند واردات و مستندسازی، به اندازه خودِ تأمین کالا اهمیت دارد.

مالیات بر مصرف و فروش؛ تمرکز بر کالاهای خاص و لوکس

مالیات بر مصرف یکی دیگر از شاخههای کلیدی در لیست مالیاتهای غیرمستقیم است که شباهت زیادی به مالیات بر ارزش افزوده دارد، اما با یک تفاوت مبنایی: این مالیات لزوماً بر همه کالاها وضع نمیشود، بلکه هدف آن گروههای خاصی از کالاها و خدمات است. دولتها معمولاً با دو هدف عمده به سراغ این نوع مالیات میروند؛ یا به دنبال درآمدزایی از کالاهای لوکس و گرانقیمت هستند، یا قصد دارند مصرف کالاهایی که برای سلامت جامعه یا محیط زیست مضر است را کنترل کنند.

لیست کالاهای خاص مشمول مالیات بر مصرف

در قوانین مالیاتی ایران و بسیاری از کشورهای جهان، برخی کالاها همواره در ردیف اول مالیات بر مصرف قرار دارند. این کالاها که اغلب به عنوان کالاهای «آسیبرسان» یا «خاص» شناخته میشوند، عبارتند از:

دخانیات (سیگار و تنباکو): به دلیل هزینههای درمانی سنگینی که مصرف سیگار بر بدنه دولت و سلامت عمومی تحمیل میکند، نرخ مالیات بر این کالا بسیار بالاست.

بنزین و فرآوردههای سوختی: مالیات بر این بخش علاوه بر درآمدزایی، ابزاری برای مدیریت مصرف انرژی و کنترل آلودگی هوا محسوب میشود.

نوشابههای گازدار و قندی: در سالهای اخیر برای کاهش بیماریهای زمینهای مانند دیابت، مالیات ویژهای بر تولید و واردات این محصولات وضع شده است.

خودروهای لوکس: دولت بر اساس قیمت روز خودرو، مالیاتهای سالانهای را برای صاحبان خودروهای گرانقیمت در نظر میگیرد که نوعی مالیات بر مصرف دارایی لوکس به حساب میآید.

سازوکار اثرگذاری بر قیمت نهایی

در مالیات بر مصرف، تولیدکننده یا واردکننده موظف است مبلغ مالیات را در همان ابتدای زنجیره یا در زمان فروش محاسبه کند. این مبلغ به طور مستقیم روی قیمت مصرفکننده (Internalized) کشیده میشود. برای مثال، وقتی شما یک پاکت سیگار خریداری میکنید، بخش قابل توجهی از مبلغی که پرداخت میکنید، نه هزینه تولید تنباکو، بلکه مالیات و عوارضی است که دولت برای محدود کردن مصرف آن وضع کرده است. در حالی که مالیات بر ارزش افزوده (VAT) ماهیتی عمومی دارد و تقریباً شامل همه کالاها (به جز موارد معاف) میشود، مالیات بر مصرف کاملاً گزینشی است. به عبارت دیگر، شما با انتخاب نکردن یک کالای خاص (مثلاً سیگار یا خودروی لوکس)، میتوانید از پرداخت این مالیات معاف شوید، اما در سیستم ارزش افزوده، فرار از مالیات برای مصرفکننده تقریباً غیرممکن است. شناخت دقیق لیست کالاهای مشمول و نرخهای متغیر آنها برای بازرگانان و تولیدکنندگان بسیار حیاتی است؛ چرا که هرگونه اشتباه در محاسبه یا عدم درج آن در فاکتورهای فروش، میتواند منجر به جریمههای سنگین و رد دفاتر مالیاتی توسط سازمان امور مالیاتی شود.

مزایا و معایب مالیاتهای مستقیم و غیرمستقیم

برای تحلیل درست نظام مالیاتی، صرفاً دانستن تعریف مالیات مستقیم و مالیات غیرمستقیم کافی نیست؛ مهمتر این است که بدانیم هر کدام چه مزایا و معایبی دارند و در عمل چگونه بر توزیع ثروت، تورم و فرار مالیاتی اثر میگذارند. در یک نگاه کلی، مالیاتهای مستقیم (مثل مالیات بر درآمد و دارایی) معمولاً ابزار جدیتری برای عدالت مالیاتی و بازتوزیع درآمد هستند؛ در مقابل، مالیاتهای غیرمستقیم (مثل مالیات بر ارزش افزوده، عوارض گمرکی و مالیات بر مصرف) به دلیل گستردگی پایه و اتصال به خرید و فروش، از نظر سهولت وصول برای دولت جذابترند.

مزایای مالیات مستقیم (با تاکید بر عدالت مالیاتی)

وقتی از مزایای مالیات مستقیم صحبت میکنیم، اولین نکته «تناسب مالیات با توان پرداخت» است. در مدل مستقیم، دولت میتواند از افراد و شرکتها بر اساس سطح درآمد، سود یا دارایی مالیات بگیرد. این یعنی سیستم مالیاتی قابلیت پلکانی شدن دارد؛ به طوری که افراد با درآمد بالاتر سهم بیشتری میپردازند و افراد کمدرآمد کمتر تحت فشار قرار میگیرند.

از منظر توزیع ثروت، مالیات مستقیم ابزار بازتوزیعی قدرتمندی است؛ چون میتواند بخشی از تمرکز ثروت را تعدیل کند و منابع بیشتری را برای خدمات عمومی (آموزش، سلامت، زیرساخت) فراهم آورد. به همین دلیل در بسیاری از کشورها، مالیات بر درآمد اشخاص و مالیات بر سود شرکتها ستون فقرات عدالت مالیاتی محسوب میشود.

اما مزیتهای مالیات مستقیم به همینجا ختم نمیشود. این نوع مالیات به دولت تصویر روشنتری از اقتصاد میدهد؛ چون نیازمند اظهار درآمد، ثبت صورتهای مالی و شفافیت بیشتر است. اگر اجرای آن دقیق باشد، سیاستگذاری اقتصادی نیز واقعبینانهتر خواهد بود.

معایب مالیات مستقیم (فرار مالیاتی و هزینه اجرا)

نقطه ضعف اصلی مالیات مستقیم، پیچیدگی محاسبه و اجرای آن است. چون دولت باید درآمد واقعی را شناسایی کند، حسابرسی انجام دهد و با انواع روشهای پنهانسازی درآمد مقابله کند. همین موضوع «فرار مالیاتی» را به یکی از چالشهای بزرگ مالیات مستقیم تبدیل میکند؛ مخصوصاً در اقتصادهایی که حجم فعالیتهای غیررسمی یا نقدی بالاست.

از طرف دیگر، مالیات مستقیم ممکن است در صورت طراحی نامناسب، انگیزه سرمایهگذاری را کاهش دهد؛ چون فعال اقتصادی احساس میکند بخشی از سود حاصل از تلاش و سرمایهگذاری، به شکل مالیات کسر میشود. بنابراین در کنار عدالت، باید به تعادل نرخها و معافیتها هم توجه شود تا اقتصاد آسیب نبیند.

مزایای مالیات غیرمستقیم (سهولت وصول و شفافیت مبادله)

مالیاتهای غیرمستقیم به طور طبیعی به خرید و فروش وصلاند؛ یعنی هر جا «مبادله» اتفاق میافتد، امکان اخذ مالیات وجود دارد. همین ویژگی باعث میشود سهولت وصول در این مدل بالاتر باشد. به عنوان نمونه، در مالیات بر ارزش افزوده، بخش زیادی از مالیات از طریق زنجیره صدور فاکتور و گزارشگیری از فروش جمعآوری میشود و دولت درگیر کشف درآمد واقعی افراد (مثل مالیات بر مشاغل) نمیشود.

مزیت دیگر، پایداری نسبی درآمد دولت است؛ چون حتی اگر سود شرکتها کاهش یابد، تا زمانی که مصرف در اقتصاد وجود دارد، بخشی از مالیات غیرمستقیم وصول خواهد شد. همچنین این مالیاتها میتوانند رفتار مصرفی را مدیریت کنند؛ مثلاً مالیات بر مصرف دخانیات با هدف کاهش مصرف و جبران هزینههای درمانی وضع میشود.

معایب مالیات غیرمستقیم (اثر بر تورم و فشار بر اقشار کمدرآمد)

چالش مهم مالیات غیرمستقیم، اثر آن بر تورم و عدالت است. چون مالیات به قیمت کالا اضافه میشود، افزایش نرخها میتواند سطح عمومی قیمتها را بالا ببرد یا حداقل احساس گرانی را تشدید کند. از نظر عدالت، مالیات غیرمستقیم معمولاً «پسرونده» تلقی میشود؛ یعنی افراد کمدرآمد سهم بیشتری از درآمدشان را صرف خرید کالاهای ضروری میکنند و بنابراین در عمل فشار مالیاتی بیشتری را تحمل میکنند.

جدول مقایسه مزایا و معایب مالیات مستقیم و غیرمستقیم

| معیار | مالیات مستقیم | مالیات غیرمستقیم |

| عدالت مالیاتی | بالاتر (قابل پلکانی شدن) | پایینتر (احتمالاً پسرونده) |

| توزیع ثروت | ابزار قوی برای بازتوزیع | اثر بازتوزیعی محدود |

| فرار مالیاتی | ریسک بالاتر (پنهانسازی درآمد) | ریسک کمتر (وابسته به تراکنش/فاکتور) |

| سهولت وصول | دشوارتر و پرهزینهتر | آسانتر و سریعتر |

| اثر بر تورم/قیمتها | اثر مستقیم کمتر بر قیمت کالا | اثر مستقیم روی قیمت نهایی |

| شفافیت اقتصادی | نیازمند شفافیت درآمدی | نیازمند شفافیت مبادلهای |

در جمعبندی، اگر هدف سیاستگذار عدالت مالیاتی و توزیع ثروت باشد، مالیات مستقیم ابزار کارآمدتری است؛ اما اگر هدف «وصول سریع، گسترده و کمهزینه» باشد، مالیات غیرمستقیم کاراتر عمل میکند. ترکیب هوشمندانه این دو مدل، معمولاً بهترین نتیجه را برای اقتصاد و بودجه عمومی ایجاد میکند.

چه کسی واقعاً بار مالیات را به دوش میکشد؟ (مفهوم انتقال)

یکی از مهمترین مفاهیم در تحلیل نظام مالیاتی، بار مالیاتی است. منظور از بار مالیاتی این نیست که چه کسی از نظر قانونی موظف به پرداخت مالیات است؛ بلکه سؤال اصلی این است که کی آخرش مالیات رو میده؟ یعنی در عمل، هزینه واقعی مالیات از جیب چه کسی خارج میشود. اینجا دقیقاً مفهوم انتقال مالیات اهمیت پیدا میکند؛ مفهومی که تفاوت اصلی مالیات مستقیم و غیرمستقیم را از نظر اقتصادی توضیح میدهد.

در مالیات مستقیم، معمولاً مودی، پرداختکننده و تحملکننده بار مالیاتی یک نفر یا یک واحد اقتصادی است. برای مثال، وقتی یک شخص بابت حقوق خود مالیات میپردازد، یا یک شرکت بابت سود سالانهاش مالیات عملکرد میدهد، همان فرد یا شرکت هم از نظر قانونی مسئول پرداخت است و هم در عمل بار مالی را تحمل میکند. به همین دلیل، در این نوع مالیات، امکان انتقال هزینه به دیگری بسیار محدودتر است.

اما در مالیاتهای غیرمستقیم، اوضاع متفاوت است. در اینجا کسی که از نظر قانونی مکلف به وصول و پرداخت مالیات است، لزوماً همان کسی نیست که بار نهایی آن را تحمل میکند. فروشنده، واردکننده یا تولیدکننده ممکن است مالیات را به دولت بپردازد، اما این مبلغ را در قیمت کالا یا خدمت لحاظ میکند. در نتیجه، هزینه واقعی به خریدار منتقل میشود. به این فرآیند، انتقال رو به جلو گفته میشود؛ یعنی مالیات از حلقه قبلی زنجیره به مرحله بعدی و نهایتاً به مصرفکننده نهایی منتقل میشود.

برای مثال، در مالیات بر ارزش افزوده، فروشنده موظف است مالیات را در فاکتور درج و به سازمان امور مالیاتی پرداخت کند؛ اما این پول را از جیب خودش نمیدهد، بلکه آن را از مشتری دریافت میکند. پس مودی قانونی فروشنده است، اما تحملکننده واقعی مالیات، مصرفکننده نهایی است. همین منطق درباره عوارض گمرکی و بسیاری از مالیاتهای بر مصرف نیز صدق میکند.

دیاگرام جریان انتقال مالیات

نکته مهم این است که تشخیص بار مالیاتی فقط یک بحث حقوقی نیست، بلکه به رفتار بازار هم بستگی دارد. هرچه فروشنده قدرت بیشتری در افزایش قیمت داشته باشد، انتقال مالیات به مصرفکننده آسانتر است. اما اگر بازار رقابتی باشد و افزایش قیمت باعث افت فروش شود، ممکن است بخشی از مالیات را خود تولیدکننده یا فروشنده تحمل کند. با این حال، در اغلب مالیاتهای غیرمستقیم، مقصد نهایی انتقال همان مصرفکننده نهایی است.

نقش نرمافزارهای حسابداری در مدیریت مالیاتها

در فضای مالی امروز، «دفتر و اکسل» به تنهایی پاسخگوی حجم تکالیف مالیاتی کسبوکارها نیست. از ثبت خرید و فروش و کنترل موجودی گرفته تا تهیه گزارشهای فصلی و تعامل با سامانه مؤدیان، همه چیز به دقت، نظم و مستندسازی نیاز دارد. اینجاست که نرم افزار حسابداری به یک ابزار حیاتی تبدیل میشود؛ ابزاری که اگر درست انتخاب و درست پیادهسازی شود، میتواند هم محاسبه مالیات را دقیقتر کند و هم ریسک جریمهها را به شکل محسوسی کاهش دهد.

نرم افزار حسابداری دقیقاً چه کمکی به مدیریت مالیات میکند؟

از نگاه سازمان امور مالیاتی، مهمترین مسئله «قابل اتکا بودن اسناد و اطلاعات» است. نرمافزارهای حسابداری با ایجاد یک جریان منظم داده، باعث میشوند رویدادهای مالی (فروش، خرید، برگشت از فروش، تخفیف، هزینهها، حقوق و دستمزد و…) بهموقع ثبت شوند و گزارشهای مورد نیاز در زمان رسیدگی، قابل استخراج و دفاع باشند.

مهمترین اثرات یک نرم افزار حسابداری در مدیریت مالیات عبارتند از:

1) ثبت ساختاریافته اسناد و جلوگیری از خطای انسانی: وقتی ثبتها استاندارد باشد، احتمال اشتباهات رایج مثل دوبارهثبت کردن، جا افتادن فاکتور، یا اشتباه در تاریخ و مبلغ کاهش پیدا میکند. همین خطاهای کوچک در رسیدگی میتوانند منشأ اختلاف مالیاتی و حتی رد هزینهها شوند.

2) تهیه گزارشهای مالیاتی قابل استناد: بسیاری از نرمافزارها امکان تهیه گزارش فروش، خرید، سود و زیان، گردش حسابها و دفاتر را با چند کلیک میدهند. هرچه گزارشها دقیقتر و قابل ردیابیتر باشند، دفاع مالیاتی آسانتر میشود.

3) کنترل مالیاتهای غیرمستقیم مثل VAT: نرمافزار به شما کمک میکند مالیات بر ارزش افزوده فروش (خروجی) و خرید (ورودی/اعتبار) را تفکیک کنید و مانع از خطا در محاسبه و اظهار آن شوید.

4) ارتباط با سامانهها و استانداردسازی خروجیها: در بسیاری از کسبوکارها، مشکل اصلی «نداشتن داده» نیست؛ مشکل این است که دادهها با فرمت قابل قبول سامانهها تولید نمیشوند. نرمافزارهای درست، خروجیهای استاندارد و قابل ارسال تولید میکنند.

سامانه مؤدیان و نقش نرمافزار در کاهش ریسک

در چارچوب قانون پایانههای فروشگاهی و سامانه مؤدیان، کسبوکارها باید صورتحسابها را با ضوابط مشخص صادر کنند و اطلاعات فروش را در قالبهای استاندارد ارسال نمایند. در این مسیر، نرم افزار حسابداری اگر قابلیتهای لازم را داشته باشد، مثل یک «سیستم کنترل کیفیت» عمل میکند:

– صدور فاکتور استاندارد با آیتمهای ضروری (شناسه کالا/خدمت، نرخ و مبلغ، مالیات و عوارض، تخفیفها، نوع پرداخت و…)

– ثبت دقیق برگشت از فروش و ابطال برای جلوگیری از مغایرت فروش

– ردیابی اصلاحات و نگهداری تاریخچه تغییرات (Audit Trail) که در رسیدگیها بسیار مهم است

– کاهش مغایرت بین انبار، فروش و حسابداری؛ مغایرتها یکی از دلایل حساسیت ممیز در رسیدگی است

ارسال اظهارنامه و گزارشها؛ از کار سنگین تا کار سیستمی

یکی از دلایل جرائم مالیاتی، دیرکرد یا اشتباه در ارسال اظهارنامه مالیاتی و گزارشهای دورهای است. نرمافزارهای حسابداری با ایجاد یادآورهای دورهای، گزارشگیری سریع و آمادهسازی دادهها، کار را از حالت «فشار آخر فصل» خارج میکنند. وقتی اطلاعات از ابتدا درست ثبت شود، در زمان تهیه اظهارنامه ارزش افزوده یا گزارشهای مرتبط با فروش، شما مجبور نیستید بین چند فایل اکسل و فاکتور پراکنده دنبال عدد درست بگردید.

چطور نرمافزارها مانع جریمههای مالیاتی میشوند؟

بخش بزرگی از جرائم مالیاتی ناشی از سه عامل است: عدم ارسال بهموقع، ارسال ناقص/اشتباه، و نبود مستندات کافی. نرم افزار حسابداری دقیقاً روی همین سه نقطه اثر میگذارد:

– جلوگیری از ارسال ناقص: چون اطلاعات بهصورت سیستماتیک ثبت میشود، احتمال جا افتادن فاکتور یا سند کمتر است.

– جلوگیری از ارسال اشتباه: چون محاسبات (مثل مالیات، تخفیف، مانده حساب، بهای تمامشده) بهصورت ماشینی انجام میشود، خطای محاسباتی کاهش مییابد.

– تقویت مستندات دفاعی: چون اسناد پشتیبان، گزارشها و ریز گردشها قابل استخراج است، در رسیدگی میتوانید منطقی و مستند دفاع کنید.

اگر کسبوکار شما چند شعبه دارد، تیم مالی دورکار است، یا به هر دلیل میخواهید «همیشه و همهجا» به اطلاعات مالی دسترسی داشته باشید، استفاده از نرم افزار حسابداری آنلاین و تحت وب محاسب 24 میتواند یک انتخاب کاربردی باشد. مزیت نرمافزارهای تحت وب این است که:

– بدون محدودیت سیستم و مکان، دسترسی امن و یکپارچه میدهند

– نسخهها و بهروزرسانیها سریعتر اعمال میشوند

– امکان مدیریت دسترسی کاربران (سطح دسترسی) سادهتر و دقیقتر است

– گزارشهای مدیریتی و مالیاتی در لحظه قابل دریافت است

یکی از مزیتهای مهم نرمافزار حسابداری آنلاین و تحت وب محاسب 24 این است که شما در عمل فقط «نرمافزار» نمیخرید؛ بلکه یک راهکار یکپارچه میگیرید که میتواند شامل خدمات حسابداری و مالیاتی هم باشد. این تفاوت برای خیلی از کسبوکارها حیاتی است، چون مشکل اصلیشان نبود ابزار نیست؛ مشکل، نبود نیروی متخصص و فرآیند درست برای ثبت و گزارشگیری است.

در مدل سنتی، شرکتها معمولاً باید جداگانه هزینه کنند: یک نرمافزار بخرند، آن را راهاندازی کنند، کارمند یا حسابدار آموزش بدهند، و بعد هم برای ارسال اظهارنامه، ارزش افزوده، سامانه مؤدیان، لیست حقوق و دفاع مالیاتی سراغ یک مشاور یا موسسه دیگر بروند. نتیجه این میشود که مسئولیتها بین چند طرف تقسیم میشود و اگر خطایی رخ دهد، مشخص نیست دقیقاً کدام بخش مقصر بوده است.

اما در مدل محاسب 24، کسبوکار میتواند به جای خرید یک نرمافزار و سپس برونسپاری خدمات حسابداری کارها به یک موسسه دیگر، هم نرمافزار و هم خدمات اجرایی را در یک بسته دریافت کند. یعنی تیم متخصص، عملیات حسابداری و مالیاتی شما را روی همان بستر انجام میدهد: ثبت اسناد، کنترل خرید و فروش، تهیه گزارشها، محاسبه مالیاتها و پیگیری تکالیف دورهای.

نکته کلیدی اینجاست: اگر شما خدمات حسابداری و مالیاتی را از مجموعهای دریافت کنید که خودش بستر نرمافزاری را هم ارائه میدهد، عملاً دیگر نیازی نیست جداگانه نرمافزار بخرید یا نگران نصب، آپدیت، آموزش و هماهنگی بین نرمافزار و حسابدار باشید. این رویکرد هم هزینههای پنهان را کم میکند، هم ریسک جریمههای مالیاتی ناشی از ناهماهنگی را کاهش میدهد، و هم سرعت تصمیمگیری مالی را بالاتر میبرد.

جدول ویژگیهای ضروری نرم افزار حسابداری برای مدیریت مالیات

| ویژگی ضروری | چرا مهم است؟ | اثر مستقیم روی مالیات |

| صدور فاکتور استاندارد و قابل ردیابی | کاهش خطا و مغایرت | کاهش ریسک اختلاف فروش/درآمد |

| تفکیک مالیات و عوارض (VAT) | محاسبه دقیق ورودی/خروجی | کاهش جرائم اظهارنامه ارزش افزوده |

| گزارشهای آماده (فروش، خرید، سود و زیان) | سرعت در تهیه اظهارنامه و دفاع | کاهش ریسک رد دفاتر و هزینهها |

| کنترل انبار و بهای تمامشده | شفافیت سود واقعی | کاهش اختلاف در مالیات عملکرد |

| ثبت حقوق و دستمزد و کسورات | محاسبه دقیق مالیات حقوق | کاهش جرائم لیست حقوق |

| سطح دسترسی و لاگ تغییرات | جلوگیری از تغییرات غیرمجاز | تقویت مستندات در رسیدگی |

| خروجی استاندارد و قابلیت اتصال به سامانهها | کاهش دوبارهکاری | کاهش ریسک خطای ارسال به سامانه مؤدیان |

در جمعبندی، بهترین نرم افزار حسابداری فقط یک ابزار ثبت نیست؛ یک سیستم مدیریت ریسک مالیاتی است. هرچه دادهها دقیقتر، استانداردتر و قابل پیگیریتر باشند، احتمال جریمههای مالیاتی کمتر میشود و کسبوکار با آرامش بیشتری میتواند روی رشد و فروش تمرکز کند. اگر این سیستم را با آموزش صحیح، فرآیندهای داخلی منظم و مشاوره دورهای ترکیب کنید، عملاً بخش بزرگی از «ابهام و ریسک مالیات» از کسبوکار شما حذف خواهد شد.

مثال کاربردی مالیات مستقیم و غیر مستقیم

برای درک بهتر تفاوت مالیات مستقیم و مالیات غیرمستقیم، هیچ مثالی سادهتر و ملموستر از مقایسهی مالیات یک فنجان قهوه با مالیات بر حقوق نیست. این دو نوع مالیات از نظر نحوه محاسبه، زمان پرداخت، و اثر نهایی روی فرد یا کسبوکار، کاملاً متفاوتاند؛ اما هر دو در نهایت بخشی از درآمد دولت را تشکیل میدهند.

وقتی شما یک فنجان قهوه میخرید، قیمت نهاییای که پرداخت میکنید معمولاً فقط شامل بهای خود کالا نیست؛ بلکه مالیات بر ارزش افزوده و سایر عوارض نیز در همان مبلغ نهایی لحاظ شدهاند. به همین دلیل، خریدار شاید بهصورت روزمره متوجه نشود چه مقدار از مبلغ پرداختیاش مربوط به مالیات است، اما این مالیات در لحظه خرید از او دریافت میشود. به این نوع مالیات، مالیات غیرمستقیم میگویند؛ چون پرداختکننده نهایی با فروشنده یا واحد صنفی درگیر محاسبه مالیات نیست، بلکه مالیات از طریق قیمت کالا یا خدمت منتقل میشود.

در مقابل، مالیات بر حقوق یک مالیات مستقیم است. در اینجا، میزان مالیات بر اساس حقوق و مزایای دریافتی هر فرد محاسبه میشود و بهطور مشخص از درآمد او کسر میگردد. یعنی شخص دقیقاً میداند چه مبلغی از حقوق ماهانهاش بابت مالیات کم شده است. این نوع مالیات مستقیماً به درآمد فرد مرتبط است و قابلیت انتقال به شخص دیگر را ندارد.

مالیات یک فنجان قهوه در مقابل مالیات بر حقوق (مثال مالیاتی)

برای اینکه تفاوت «مالیات مستقیم» و «مالیات غیرمستقیم» واقعاً برای مخاطب جا بیفتد، یک مثال روزمره و قابل لمس بهترین انتخاب است: خرید یک فنجان قهوه در برابر دریافت حقوق ماهانه. این دو سناریو نشان میدهند مالیات گاهی در قیمت کالا پنهان میشود و گاهی مستقیماً از درآمد فرد کم میگردد؛ و همین تفاوت، هسته اصلی تقسیمبندی مالیاتهاست.

سناریوی ۱: مالیات یک فنجان قهوه (مالیات غیرمستقیم)

فرض کنید وارد یک کافه میشوید و یک فنجان قهوه سفارش میدهید. قیمت نهایی مثلاً ۱۲۰,۰۰۰ تومان است. شما این مبلغ را پرداخت میکنید و معمولاً به این فکر نمیکنید که چه سهمی از آن مربوط به مالیات است؛ چون مالیات در دل قیمت تمامشده قرار گرفته و هنگام خرید از شما دریافت میشود. به این مدل دریافت، مالیات غیرمستقیم میگویند: یعنی دولت مالیات را مستقیم از «درآمد شما» مطالبه نمیکند، بلکه از مسیر «مصرف شما» وصول میکند.

نکته مهمتر این است که در مالیات غیرمستقیم، بار مالیاتی قابلیت انتقال دارد. یعنی کافه (یا فروشنده) مالیات را در قیمت لحاظ میکند و در نهایت مصرفکننده آن را میپردازد. به همین دلیل ممکن است بعضی افراد مالیات غیرمستقیم را «کمتر شفاف» بدانند؛ چون پرداختکننده نهایی، جزئیات محاسبه را در اکثر مواقع بهوضوح نمیبیند و فقط رقم نهایی را پرداخت میکند.

سناریوی ۲: مالیات بر حقوق (مالیات مستقیم)

حالا یک کارمند را در نظر بگیرید که ماهانه ۲۵,۰۰۰,۰۰۰ تومان حقوق دریافت میکند. وقتی فیش حقوقی صادر میشود، ردیفهایی مثل حقوق پایه، مزایا، بیمه و در نهایت مالیات حقوق مشخص است. اینجا مالیات دقیقاً از «درآمد شخص» محاسبه میشود و قبل از واریز حقوق خالص، از حقوق او کسر میگردد. به همین دلیل، مالیات حقوق نمونه روشن مالیات مستقیم است؛ چون مستقیماً به درآمد فرد وابسته است و معمولاً شفافتر دیده میشود.

برخلاف مثال قهوه، در مالیات حقوق امکان انتقال بار مالیاتی وجود ندارد. کارمند نمیتواند مالیاتش را به شخص دیگری منتقل کند؛ این مالیات به نام خودش و بر اساس درآمد خودش تعیین میشود. همین ویژگی باعث میشود مالیات مستقیم از نظر «عدالت مالیاتی» اهمیت بیشتری پیدا کند؛ چون به توان پرداخت افراد نزدیکتر است و میتواند بهصورت پلکانی طراحی شود.

این مثال مالیاتی به مخاطب کمک میکند بدون ورود به اصطلاحات پیچیده، تفاوت بنیادین مالیات مستقیم و غیرمستقیم را در دنیای واقعی بفهمد و بداند چرا نوع مالیات، روی شفافیت، عدالت و حتی رفتار اقتصادی افراد اثر میگذارد.

جدول محاسباتی مقایسهای

| معیار | فنجان قهوه | حقوق ماهانه |

| نوع مالیات | غیرمستقیم | مستقیم |

| پرداختکننده نهایی | مصرفکننده | کارمند/حقوقبگیر |

| زمان وصول | هنگام خرید | هنگام پرداخت حقوق |

| شفافیت برای پرداختکننده | کمتر | بیشتر |

| قابلیت انتقال بار مالیاتی | دارد | ندارد |

| ارتباط با میزان مصرف/درآمد | وابسته به مصرف | وابسته به درآمد |

به زبان ساده، در مالیات بر قهوه، بار مالیات در دل قیمت کالا پنهان میشود؛ اما در مالیات بر حقوق، بار مالیاتی بهصورت آشکار و مستقیم از درآمد شخص کسر میگردد. همین تفاوت باعث میشود مالیاتهای غیرمستقیم معمولاً گستردهتر و آسانتر وصول شوند، در حالی که مالیاتهای مستقیم از نظر عدالت مالیاتی، ارتباط دقیقتری با توان پرداخت افراد دارند.

از منظر اقتصادی هم این دو مالیات آثار متفاوتی دارند. مالیات بر مصرف، مانند مالیات قهوه، روی الگوی خرید و مصرف اثر میگذارد و معمولاً برای همه خریداران یکسان محاسبه میشود. اما مالیات بر حقوق میتواند پلکانی باشد؛ یعنی هرچه درآمد بیشتر باشد، نرخ مالیات نیز بیشتر شود. به همین دلیل، مالیات مستقیم ابزار مهمتری برای عدالت مالیاتی و بازتوزیع درآمد به شمار میرود.

خدمات مشاوره و تکالیف مالیاتی تلاشگر خبره

اگر بخواهیم واقعبینانه نگاه کنیم، مالیات فقط «ارسال چند فایل» یا «پر کردن چند فرم» نیست؛ مالیات مجموعهای از تصمیمها و ثبتهای روزانه است که در زمان رسیدگی، تبدیل به عدد مالیات قطعی، جرائم یا حتی اختلافات سنگین میشود. به همین دلیل، مشاوره مالیاتی زمانی بیشترین ارزش را دارد که در کنار آن، اجرای دقیق تکالیف قانونی هم انجام شود؛ یعنی از تحریر دفاتر و تهیه اظهارنامه عملکرد تا تدوین دفاعیه مالیاتی و پیگیری کامل پرونده در مراحل رسیدگی و دادرسی.

در محاسبان تلاشگر خبره رویکرد ما «صرفاً مشاوره» یا «صرفاً انجام تکلیف» نیست؛ ما یک تیم اجرایی-حقوقی-مالیاتی هستیم که پرونده را از ابتدا تا انتها راهبری میکند تا شما با کمترین درگیری و بیشترین پشتوانه مستند، از فرآیندهای مالیاتی عبور کنید.

نکته کلیدی: همراهی کامل در رسیدگی و دادرسی مالیاتی (بدون درگیری مدیرعامل)

یکی از بزرگترین مشکلات شرکتها این است که در زمان رسیدگی، مدیرعامل یا مدیر مجموعه مجبور میشود بارها برای جلسات، پاسخگویی، تحویل مدارک و پیگیریهای اداری به اداره مالیات مراجعه کند؛ در حالیکه وقت مدیرعامل باید صرف توسعه کسبوکار، فروش و مدیریت تیم شود، نه ایستادن در صفهای اداری و رفتوآمدهای فرسایشی.

مزیت مهم همکاری با محاسبان تلاشگر خبره این است که در تمام مراحل رسیدگی و دادرسی مالیاتی کنار شرکت حضور داریم و عملاً نمایندگی و راهبری پرونده را بر عهده میگیریم؛ یعنی:

– در جلسات رسیدگی، هیئتها و مراحل پیگیری حاضر میشویم و مذاکره را مدیریت میکنیم

– مدارک و مستندات را جمعآوری، طبقهبندی و بهصورت قابل دفاع ارائه میکنیم

– مکاتبات و پیگیریهای اداری را به جای مدیرعامل انجام میدهیم

– استراتژی دفاع را مرحلهبهمرحله جلو میبریم تا پرونده از مسیر درست جلو برود

در نتیجه، مدیرعامل نیازی ندارد وارد جزئیات اداری و رفتوآمدهای مالیاتی شود و زمان ارزشمندش در ادارات مالیاتی هدر نمیرود. شرکت یک تیم متخصص دارد که هم زبان حسابداری و اسناد را میفهمد و هم مسیر رسیدگی و دادرسی را بلد است؛ این یعنی کاهش استرس، کاهش خطا و افزایش قدرت دفاع.

لیست خدمات مشاوره و تکالیف مالیاتی (محاسبان تلاشگر خبره)

1) مشاوره مالیاتی تخصصی و برنامهریزی مالیاتی

– بررسی ساختار مالی و مالیاتی کسبوکار و شناسایی ریسکها

– ارائه راهکارهای قانونی برای مدیریت ریسک و بهینهسازی مالیات

– مشاوره درباره هزینههای قابل قبول، مستندسازی و کنترل مغایرتها

– طراحی رویههای داخلی برای پیشگیری از اختلاف در رسیدگی

2) تحریر دفاتر قانونی (دفاتر قابل دفاع)

– تحریر و کنترل دفاتر بر اساس استانداردهای مورد پذیرش رسیدگی

– اصلاح ساختار ثبتها و کدینگ برای جلوگیری از ایرادهای ممیز

– آمادهسازی خروجیها و گزارشهای پشتیبان برای پاسخگویی

3) تهیه و ارسال اظهارنامه عملکرد

– تهیه اظهارنامه عملکرد بر پایه اسناد واقعی و قابل اتکا

– کنترل سود و زیان، تعدیلات و تطبیق با دفاتر و گزارشها

– کاهش ریسک جرائم دیرکرد و اشتباهات رایج در اظهارنامه

– بررسی هزینهها و اقلام حساس قبل از ارسال

4) تدوین دفاعیه مالیاتی و راهبری رسیدگی

– تنظیم دفاعیه مستند و قابل ارائه بر مبنای قوانین و مدارک

– تشکیل پرونده مستندات (قراردادها، فاکتورها، گردش حساب، پیوستها)

– حضور و پیگیری مرحلهای در جلسات رسیدگی و مذاکره حرفهای

– مدیریت اعتراضات و پیگیری مسیرهای قانونی تا رسیدن به نتیجه

5) مشاوره قراردادها و کنترل ریسکهای مالیاتی پنهان

– بررسی آثار مالیاتی قراردادها و اصلاح بندهای پرریسک

– پیشنهاد ساختار پرداخت و دریافت قابل ردیابی و دفاعپذیر

– کاهش ریسک هزینههای ردشدنی و مغایرتهای بانکی/اسنادی

اگر دنبال این هستید که:

– تکالیف مالیاتیتان دقیق و بهموقع انجام شود،

– پروندهتان در رسیدگی قابل دفاع باشد،

– و مهمتر از همه، مدیرعامل درگیر رفتوآمدهای اداری و پیگیریهای مالیاتی نشود،

میتوانید تمام خدمات مالیاتی را به محاسبان تلاشگر خبره برونسپاری کنید. برای شروع، کافی است وضعیت فعلی پرونده و تکالیف مالیاتی شرکت را اعلام کنید تا مسیر اقدام و برنامه اجرایی را مرحلهبهمرحله مشخص کنیم.

سوالات متداول (FAQ)

- آیا مالیات بر ارزش افزوده همان مالیات مستقیم است؟

خیر. مالیات بر ارزش افزوده نوعی مالیات غیرمستقیم است، زیرا از طریق خرید کالا و خدمات از مصرفکننده دریافت میشود و در قیمت نهایی کالا یا خدمت دیده میشود. در مقابل، مالیات مستقیم مستقیماً بر درآمد یا دارایی اشخاص تعلق میگیرد؛ مثل مالیات بر حقوق، مالیات بر درآمد مشاغل یا مالیات بر ارث.

2. تفاوت اصلی مالیات مستقیم و غیرمستقیم چیست؟

مهمترین تفاوت این دو در نحوه وصول مالیات است. در مالیات مستقیم، دولت مالیات را بیواسطه از درآمد یا دارایی فرد یا شرکت دریافت میکند. اما در مالیات غیرمستقیم، مالیات از مسیر مصرف کالا و خدمات وصول میشود. به زبان ساده، مالیات مستقیم به «درآمد و دارایی» مربوط است و مالیات غیرمستقیم به «خرید و مصرف».

3. آیا مالیات بر حقوق جزو مالیاتهای مستقیم است؟

بله. مالیات بر حقوق یکی از شناختهشدهترین انواع مالیات مستقیم است. این مالیات مستقیماً از درآمد حقوقبگیر محاسبه و کسر میشود و میزان آن به سطح حقوق و مزایای فرد بستگی دارد. چون این مالیات به درآمد شخص وابسته است و قابل انتقال به دیگری نیست، در دسته مالیاتهای مستقیم قرار میگیرد.

4. چرا مالیاتهای غیرمستقیم برای دولت وصول سادهتری دارند؟

چون مالیاتهای غیرمستقیم معمولاً در فرآیند خرید و فروش کالا و خدمات دریافت میشوند و دامنه شمول گستردهای دارند. برای مثال، وقتی مصرفکننده کالایی را خریداری میکند، مالیات مربوطه در قیمت نهایی لحاظ میشود و فروشنده آن را طبق ضوابط به دولت منتقل میکند. به همین دلیل، وصول این نوع مالیات برای دولت سریعتر و عملیاتیتر است.

5. کدامیک عادلانهتر است؛ مالیات مستقیم یا غیرمستقیم؟

در بسیاری از تحلیلها، مالیات مستقیم عادلانهتر در نظر گرفته میشود، زیرا با درآمد و توان پرداخت افراد ارتباط نزدیکتری دارد و میتواند بهصورت پلکانی تعیین شود. در مقابل، مالیات غیرمستقیم برای همه مصرفکنندگان به شکل نسبتاً یکسان اعمال میشود؛ بنابراین ممکن است فشار بیشتری بر افرادی با درآمد کمتر وارد کند. البته هر دو نوع مالیات در ساختار درآمدی دولت نقش مهمی دارند و معمولاً مکمل یکدیگر هستند.