تنظیم دفاتر قانونی پلمپ شده شرکتهایی که طبق قانون٫ مشمول مالیات تکلیفی هستند الزامی است و بایستی صورت هزینه های سالانه را بر اساس استاندارد های حسابداری در آن درج کرده و در پایان سال مالیاتی در اختیار ممیزان سازمان امور مالیاتی کشور قرار دهند تا طبق قانون مالیات های مستقیم٬ مالیات شخص حقیقی یا حقوقی محاسبه و پرداخت شود.

شرکت محاسبان تلاشگر خبره با سال ها تجربه موفق در ارائه خدمات مشاوره و مالیاتی و خدمات حسابداری و مالی شامل: تهیه و تنظیم اظهارنامه مالیاتی، ارزش افزوده، گواهی مربوطه، تنظیم گزارشات فصلی، انجام حسابداری شرکت های بازرگانی، پیمانکاری، خدماتی، تولیدی، نظارت بر واحدهای مالی جهت کنترل اسناد و به روز رسانی نرم افزارهای مربوطه، آماده ارائه خدمات به مودیان مالیاتی و اشخاص حقیقی و حقوقی سراسر کشور است تا از بخشودگی و معافیت های مالیاتی حداکثری، بهره مند شده و بهره وری کسب و کار و سود دهی خود را افزایش دهند.

در این گزارش شما را با همه اطلاعاتی که برای تحریر و تنظیم دفاتر قانونی شرکت/موسسه بر اساس قانون تجارت نیاز دارید و هم چنین نحوه برخورد قانون مالیات های مستقیم با دفاتر قانونی اشخاص حقوقی آشنا می کنیم و دلایل رد دفاتر هم بیان شده است.

اگر شما مودی گرامی نیز نظرات و دیدگاهی در ارائه دفاتر قانونی مجموعه خود در سال های اخیر داشتید و تجربه ارزشمندی در نحوه رسیدگی به دفاتر و صدور برگه تشخیص مالیاتی دارید٬ آن ها را با ما در بخش کامنت به اشتراک بگذارید.

با ما همراه باشید.

حتما بخوانید : راهنمای مصور دریافت پلمب دفاتر قانونی [ پاسخ به سوالات مهم ]

دفاتر قانونی چیست و اهمیت آن در حسابداری شرکتها

دفاتر قانونی بخشی حیاتی از سیستم حسابداری هر شرکت هستند و شامل ثبت تمام تراکنشهای مالی، درآمدها و هزینهها میشوند. نگهداری صحیح دفاتر قانونی نه تنها مطابق قانون تجارت و قوانین مالیاتی ایران الزامی است، بلکه به مدیران و حسابداران کمک میکند تا وضعیت مالی شرکت را بهصورت شفاف و دقیق رصد کنند. رعایت دقیق دفاتر حسابداری، ثبت منظم تراکنشها و رعایت فرمتهای قانونی، از بروز اشتباهات مالی و مشکلات مالیاتی جلوگیری میکند.

اگر هزینه های شما در دفاتر٬ برای ممیزان مالیاتی مورد قبول واقع شود و خود اظهاری شما هم به منطبق با اسناد و مدارک قانونی صورت بگیرد و طبق ضوابط باشد٫ دفاتر قبول و در غیر این صورت مشمول مالیات علی الراس هستید. پس باید به تنظیم صحیح دفاتر قانونی توجه کرد و آن را زیر نظر حسابدارن حرفه ای و مجرب مثل کارشناسان شرکت محاسبان تلاشگر خبره انجام داد. هر اشتباهی منجر به خسارت های جبران ناپذیر برای مودی مالیاتی خواهد شد.

دفاتر قانونی صاحبان کسب و کار های مشمول مالیات٬ طبق ماده ششم قانون تجارت شامل: دفتر روزنامه٬ دفتر کل٬ دفتر دارایی و دفتر کپیه است. طبق ماده ۱۴ قانون تجارت٫ اگر این دفاتر طبق مقررات قانون تجارت تنظیم و تحریر ونگهداری شود٬ بین تجار و امور تجاری سندیت خواهد داشت و در غیر این صورت اعتباری ندارد (علیه صاحب آن معتبر خواهد بود).

انواع دفاتر قانونی و کاربرد هر کدام چیست؟

| نوع دفتر | مرجع قانونی | کاربرد و توضیح | نکات مهم |

|---|---|---|---|

| دفتر روزنامه | ماده ۳ آییننامه نحوه تنظیم و نگاهداری دفاتر | ثبت کلیه عملیات مالی و پولی اعم از خرید و فروش، دیون، مطالبات و ظهرنویسیها به ترتیب تاریخ وقوع | درج عملیات مالی به تاریخی که واقع میشوند؛ محاسبات پایان سال برای حساب سود و زیان تحریر میشود |

| دفتر کل | ماده ۸ قانون تجارت | خلاصه تفکیک شده از دفتر روزنامه؛ ثبت انواع تراکنشها در صفحات مخصوص به ترتیب تاریخ وقوع | استخراج حداقل هفتهای یک بار از دفتر روزنامه؛ اطلاعات بهصورت حساب مشخص ثبت شود |

| دفتر دارایی | ماده ۹ قانون تجارت | ثبت جامع داراییهای منقول و غیرمنقول، دیون و مطالبات به صورت ریز و دستهبندی | تکمیل تا ۱۵ فروردین سال بعد؛ کاربرد با وجود ترازنامه کاهش یافته است |

| دفتر کپیه | ماده ۱۰ قانون تجارت | ثبت نامهنگاریها و صورتحسابهای صادره به ترتیب تاریخ وقوع | سیستم اتوماسیون جایگاه سنتی آن را کاهش داده است |

| دفتر ثبت تجاری | قانون تجارت و مقررات مالیاتی | ثبت اطلاعات مربوط به ثبت شرکت، تغییرات و اطلاعات حقوقی و مالی | برای ارائه به سازمانهای دولتی و مالیاتی ضروری است |

| دفتر معین | قانون تجارت | بررسی جزئیات هر حساب | کمک به تجزیه و تحلیل دقیق حسابها |

| دفتر خلاصه | قانون تجارت | ارائه گزارش کلی | مناسب برای ارائه به مدیران و سازمانهای خدمات مالیاتی |

دفتر روزنامه

یکی از اسناد مهم پلمپ شده ای که هر شرکت برای تنظیم صورت های مالی در سال مالیاتی مربوطه به آن نیاز دارد٬ دفتر روزنامه است. نحوه تنظیم و تحریر و نگهدار دفتر روزنامه در ماده سوم آیین نامه نحوه تنظیم و نگاهداری دفاتر قید شده است. دفتر روزنامه به دفتری اطلاق می شود که هم اشخاص حقیقی و حقوقی بایستی کلیه عملیات مالی و پولی خود را اعم از خرید و فروش و دیون و مطالبات و ظهر نویسی ها و به طول کل هر فعالیتی که باعث بستانکاری یا طلبکاری شود را باید در دفاتر روزنامه درج کنند.

هم چنین٬ عملیات محاسباتی بایستی به تاریخی که واقع می شوند درج شود جز آن دسته از عملیات مالی که طبق اصول حسابداری و دفترداری در پایان سال مالی برای تنظیم حساب سود و زیان نیاز است تحریر شود.

دفتر کل

دفتر کل طبق ماده هشتم قانون تجارت عبارت است از دفتری که صاحب کسب و کار (تاجر) بایستی همه صورت معاملات خود را حداقل هفته ای یک بار از دفتر روزنامه استخراج کرده و انواع گوناگون آن را تشخیص داده و هر نوعی را در صفحه مخصوصی در آن دفتر به صورت خلاصه ثبت کند. در واقع دفتر کل٬ خلاصه ای تفکیک شده از دفتر روزنامه بوده که اطلاعات خرید و فروش و مطالبات و دیون تحت نظم مشخص و به عنوان حساب مشخص به ترتیب تاریخ وقوع٬ قید شود.

دفتر دارایی

طبق ماده ۹ قانون تجارت٬ دفتر دارایی به دفتری اطلاق می شود که تاجر بایستی سالانه٬ صورت جامعی از کلیه دارایی های منقول و غیر منقول و دیون و مطالبات خود را به ریز٬ ترتیب داده و آن را در دفتر دارایی تنظیم و ثبت کند و تا ۱۵ فروردین سال بعد اتمام یابد. امروزه به خاطر وجود ترازنامه٬ دفتر دارایی کارکرد خود را از دست داده است.

دفتر کپیه

طبق ماده ۱۰ قانون تجارت٬ دفتر کپیه به دفتری گقته می شود که نامه نگاری ها و صورت حساب های صادره تاجر یا شرکت به ترتیب تاریخ وقوع در آن قید می شود. سیستم اتوماسیون سبب شده تا این دفتر نیز جایگاهی نداشته باشد.

دفتر معین

طبق قانون تجارت، دفتر معین به دفتری گفته میشود که جزئیات هر حساب به صورت دقیق و منظم در آن ثبت میشود. این دفتر امکان بررسی دقیق تراکنشها، کنترل حسابها و شناسایی خطاهای احتمالی را برای حسابداران فراهم میکند. با استفاده از دفتر معین، شرکتها میتوانند تحلیلهای مالی دقیقتر انجام دهند و وضعیت بدهیها و مطالبات خود را بهصورت جزئی مدیریت کنند. به همین دلیل، دفتر معین یکی از ابزارهای حیاتی برای تجزیه و تحلیل مالی و تصمیمگیری مدیریتی به شمار میآید.

دفتر خلاصه

طبق قانون تجارت، دفتر خلاصه به دفتری گفته میشود که گزارش کلی از تراکنشها و حسابهای شرکت را ارائه میدهد و اطلاعاتی جامع برای مدیران و سازمانهای مالیاتی فراهم میکند. این دفتر کمک میکند تا تصویر کاملی از وضعیت مالی شرکت در یک نگاه ارائه شود و تصمیمگیریهای مدیریتی و مالی با دقت بیشتری انجام گیرد. همچنین، دفتر خلاصه برای ارائه به مراجع قانونی و مالیاتی بسیار مناسب است و از بروز مشکلات احتمالی هنگام بررسی دفاتر جلوگیری میکند.

دفتر ثبت تجاری

طبق ماده ۱۶ قانون تجارت٬ اگر یک تاجر ایرانی یا اتباع غیر ایرانی بخواهد در کشور٬ شغل خود را اعمال تجاری قرار دهد٬ مکلف به ثبت نام خود در دفاتر تجاری است. اداره کل ثبت شرکت های قوه قضاییه در واقع برای این کار ایجاد شده است. طبق ماده ۱۸۴ قانون مالیات مستقیم٬ ادارات کل ثبت شرکت ها موظف هستند در آخر هر ماه٬ فهرست کامل شرکت ها و موسساتی که در طول ماه به ثبت رسیده و تغییرات حاصله را در مورد شرکت ها و موسسات موجود با ذکر شماره ثبت به سازمان امور مالیاتی استان مربوطه ارسال کنند.

قوانین ثبت و نگهداری دفاتر قانونی در ایران

بر اساس قانون تجارت و قوانین مالیاتی ایران، تمام شرکتها و موسسات موظف به نگهداری و ارائه دفاتر قانونی هستند. این دفاتر باید به ترتیب تاریخ ثبت، خوانا و بدون خراش یا حذف نوشته شوند تا اعتبار قانونی خود را حفظ کنند. رعایت این الزامات، علاوه بر مطابقت با قانون، به شرکتها کمک میکند تا در صورت بررسی سازمان امور مالیاتی، مشکلی برای ارائه گزارشها و تراکنشها نداشته باشند.

چکلیست الزامات قانونی نگهداری دفاتر قانونی:

-

دفاتر باید پلمپ شده باشند و شماره سریال رسمی داشته باشند.

-

تراکنشها باید به ترتیب تاریخ ثبت شوند تا ترتیب رخدادهای مالی مشخص باشد.

-

هیچ گونه خط خوردگی یا اصلاح غیرقانونی نباید در دفاتر ایجاد شود.

-

نگهداری حداقل ۵ سال پس از پایان سال مالی الزامی است تا امکان بررسیهای مالیاتی فراهم باشد.

-

دفاتر باید در محل شرکت نگهداری شوند و در صورت درخواست سازمان مالیاتی، ارائه شوند.

رعایت دقیق این قوانین و تحریر دفاتر قانونی به شرکتها کمک میکند تا از جریمههای مالیاتی و رد دفاتر قانونی جلوگیری کنند و گزارشهای مالی شفاف و قابل اعتماد داشته باشند.

نحوه پلمپ دفاتر قانونی 1404 و مراحل اجرایی

پلمپ دفاتر قانونی یکی از مراحل رسمی و ضروری برای اعتبار قانونی دفاتر قانونی است و بدون آن دفاتر فاقد اعتبار رسمی نزد سازمانهای مالیاتی خواهند بود. انجام صحیح پلمپ باعث میشود که شرکتها بتوانند ثبت تراکنشهای مالی را با اطمینان کامل انجام دهند و از مشکلات مالیاتی جلوگیری کنند.

مراحل اصلی پلمپ دفاتر قانونی:

-

درخواست پلمپ دفاتر: شرکت یا تاجر درخواست خود را برای پلمپ دفاتر ارائه میکند.

-

انتخاب نوع دفتر: تعیین میشود که دفتر روزنامه، دفتر کل یا سایر دفاتر قانونی مورد نیاز است.

-

ارائه مدارک شرکت: مدارک ثبت شرکت، شناسه ملی و مدارک هویتی ارائه میشوند.

-

صدور دفتر پلمپ شده: دفتر رسمی با شماره سریال و مهر پلمپ صادر میشود.

-

استفاده در ثبت تراکنشها: پس از دریافت دفتر پلمپ شده، ثبت تراکنشهای مالی مطابق اصول حسابداری آغاز میشود.

رعایت این مراحل برای حفظ اعتبار قانونی دفاتر قانونی و پیشگیری از رد دفاتر توسط سازمان مالیاتی ضروری است. همچنین استفاده از دفاتر پلمپ شده، به تسهیل ارائه گزارشهای مالی و حسابرسی کمک میکند.

پلمپ دفاتر تجاری

همان طور که می دانید٫ کلیه دفاتر رسمی و قانونی به جز دفتر دارایی بایستی پیش از آن که چیزی در آن نوشته شود٬ توسط اداره ثبت و اسناد٬ امضا و اوراق آن به ترتیب شماره گذاری و با مهر سربی وزارت دادگستری پلمپ و منگنه شود. در دفاتر قانونی٬ در صفحه اول و آخر٬ صفحات با قید تاریخ٬ مشخص و امضا شده و کلیه اعداد نیز با حروف نوشته شود. طبق قانون ۲ آیین نامه نحوه تنظیم و تحریر و نگهداری دفاتر قانونی٬ کلیه دفاتر روزنامه و کل بایستی به زبان فارسی تحریر شود و قبل از ثبت هر نوع معامله ای در آن٫ طبق ماده یازده و دوازده قانون تجارت٬ توسط نماینده اداره ثبت اسناد٬ امضا و پلمپ شود.

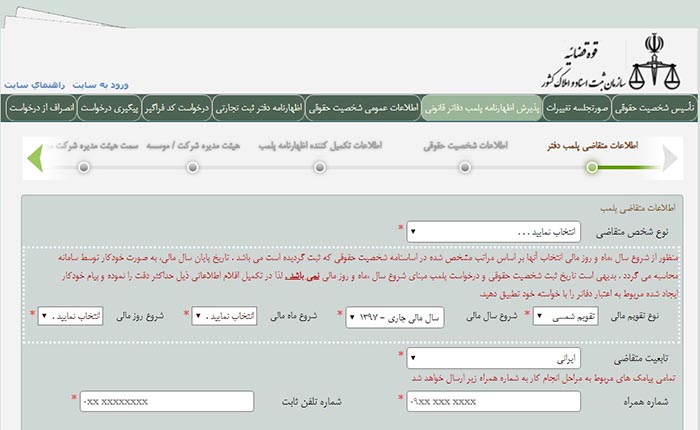

(سایت پذیرش اظهارنامه الکترونیکی پلمپ دفاتر قانونی در این نشانی در دسترس است که با داشتن شناسه ملی می توانید نسبت به سفارش آن از سایت سازمان ثبت اسناد و املاک کشور اقدام کنید)

ثبت تراکنشهای مالی و نوشتن دفاتر قانونی

ثبت تراکنشها در دفاتر قانونی باید دقیق، روزانه و منظم انجام شود تا هم مطابق قوانین ثبت دفاتر قانونی باشد و هم امکان تحلیل و کنترل حسابها فراهم گردد. هر تراکنش مالی باید با دقت و جزئیات کافی در دفتر روزنامه و سپس دفتر کل یا دفتر معین ثبت شود تا ترتیب رخدادها مشخص و قابل بررسی باشد. رعایت این نکات از بروز خطاهای مالی، رد دفاتر توسط سازمان مالیاتی و مشکلات حسابرسی جلوگیری میکند.

جدول اطلاعات لازم برای ثبت تراکنشها در دفاتر قانونی:

| اطلاعات لازم | توضیح |

|---|---|

| تاریخ تراکنش | روز، ماه و سال وقوع تراکنش |

| شرح تراکنش | نوع خرید، فروش یا دریافت/پرداخت |

| مبلغ | مبلغ تراکنش به ریال |

| حساب مرتبط | دفتر کل و حساب معین مربوطه |

رعایت دقیق این جزئیات هنگام نوشتن دفاتر قانونی موجب میشود تا شرکتها بتوانند گزارشهای مالی شفاف و قابل اعتماد ارائه کنند و از مشکلات مالیاتی جلوگیری شود.

شیوه تنظیم و نگهداری دفاتر قانونی چگونه است؟

مودیان مالیاتی بایستی دفتر روزنامه و کل خود را نگهداری و اطلاعات معاملات و هر رویداد مالی و محاسباتی را در آن به قید تاریخ وقوع٬ درج کنند . هر نوع درآمد و هزینه و فروش دارایی های قابل استهلاک طبق مقررات بایستی ثبت شده حتی اگر طبق ماده یازده آیین نامه تحریر دفاتر قانونی٬ از روش های الکترونیکی برای ثبت استقاده شده است.

توجه داشته باشید که هر نوع اشتباه حسابداری که در تنظیم صورت های مالی شرکت/موسسه رخ دهد و طبق استانداردهای حسابداری در دفاتر همان سال مالیاتی اصلاح و مستندات ضمیمه شود٬ به اعتبار دفتر٬ خدشه ای وارد نخواهد کرد.

طبق ماده ۱۱ قانون تجارت٬ کلیه مودیان مشمول مالیات تکلیفی موظف هستند تا همه یا بخشی از درآمد و هزینه های مشابه روزانه خود را تحت یک شماره ردیف در دفاتر ثبت کنند. مگر این که در ستون شرح دفتر٬ نوع و تعداد آن را قید و مستند به مدارک الحاقی کنند. اگر اقلام درآمدی و هزینه ای و خرید و فروش و درامد و خرید و فروش دارایی قابل استهلاک هم مستند به مدارک باشد٬ پس از ثبت موارد در دفاتر مشاغل٫ مستندات به ترتیب شماره ردیف دفتر نگهداری شود. به گونه ای که ممیزان مالیاتی بتوانند آن ها را بررسی و راستی آزمایی کرده و مورد قبول آن ها واقع شود.

نکته ای که باید در تنظیم و نگهداری دفاتر قانونی رعایت کنید به این شرح است:

- اگر دفاتر روزنامه و دفاتر کل نگهداری شود٬ کلیه معاملات و رویداد های مالی و محاسباتی مربوطه باید در همان روز وقوع٬ حسب مورد ثبت شود.

- در موراد نگهداری دفاتر مشاغل٬ درآمد ها و هزینه ها و خرید و فروش دارایی های قابل استهلاک باید در همان روز وقوع٬ حسب مورد ثبت شود.

- طبق تبصره های قانون تجارت٬ تاریخ درج شده در مدارک یا فاکتور خرید و فروش شرکت /موسسه٬ ملاک قطعی تاخیر شناخته نمی شود. اگر انجام این اعمال با توجه به روش و رفتار سازمانی و اتوماسیون شرکت /موسسه نیاز به انجام تشریفات اداری است٫ فاصله ایجاد شده بین تاریخ فاکتور و ثبت دفتری آن٬ تاخیر تلقی نخواهد شد و از نظر دارایی٫ قابل قبول است.

- تاخیر در تحریر عملیات در صورتی که به قصد سوء استفاده نباشد٬ تا ۱۵ روز به تشخیص اداره مالیاتی قابل قبول بوده و بیش از پانزده روز نیز به تشخیص هیات ۳ نفری که موضوع بند ۳ ماده ۹۷ قانون مالیات های مستقیم است٬ خللی در قانونی بودن دفاتر وارد نمی کند.

- اگر شرکت یا موسسه شما تازه تاسیس شده است٬ تاخیر در ثبت دفتری هزینه ها تا ۳۰ روز از زمان ثبت شرکت مجاز است.

- طبق ماده ۱۴ قانون تجارت٬ کلیه عملیات ثبت شده در دفاتر روزنامه هر ماه باید نهایتا تا پانزدهم ماه بعد به دفتر کل منتقل شود.

- طبق ماده ۱۵ قانون تجارت٬ شرکت/موسسه ای که دارای شعب در سطح کشور هستند با نظر به روش حسابداری خود٬ خلاصه عملیات شعب را اگر دارای دفاتر پلمپ شده هستند٬ سالی یک بار تا قبل از بستن حساب ها در دفاتر مرکز ثبت کنند.

- طبق ماده ۱۶ قانون تجارت٬ تاخیر امضا و پلمپ دفاتر مشروط به این که تا تاریخ امضا و پلمپ٬ هیچ عمل مالی و پولی صورت نگرفته باشد به اعتبار دفاتر خللی وارد نمی کند.

- مودیان مالیاتی بایستی دستورالعمل کار با نرم افزار های مالی خود را در اختیار ماموران رسیدگی کننده مالیات جهت صدور برگه تشخیص قرار داده و مودیانی که از سیستم های الکترونیکی استفاده می کنند بایستی هر ۹۰ روز یک بار٬ خلاصه عملیات را حداکثر ۱۰ روز پس از پایان سه ماه به سازمان مالیاتی تسلیم کنند.

- مودیان مالیاتی مکلف هستند که خلاصه عملیات داده شده به ماشین های الکترونیکی را هر یک از سه ماهه اول تا سه ماهه سوم هر سال مالی را حداکثر ظرف ۳۰ روز پس از پایان سه ماهه سوم٬ به تسلیم اداره امور مالیاتی کرده و برای سه ماهه چهارم نیز تا تاریخ انقضا مهلت تسلیم اظهارنامه فرصت دارند.

بلاگ پیشنهادی: دفاتر قانونی حسابداری

آن چه در تنظیم دفاتر قانونی باید رعایت کنید

- تحریر دفاتر قانونی با مداد یا هر ابزاری که به سهولت قابل محو شدن باشد٬ ممنوع بوده و موجب رد شدن دفاتر قانونی خواهد شد.

- برای ثبت رویدادهای مالی هر سال مالی٬ باید از دفاتر همان سال مالی استفاده کرد و ثبت رویدادهای ۲ سال متوالی در یک دفتر ممنوع است.

- دفاتر بایستی دستی نوشته شود نه رایانه ای.

- اگر در شرکت شما از نرم افزار مالی استفاده نمی شود٬ رویداد هر روز باید در همان روز به ترتیب وقوع قید شود.

- اگر دفاتر قانونی از پلمپ خارج شود٫ موجب رد دفاتر قانونی است.

- اگر یک یا چند برگ شماره گذاری شده دفاتر قانونی٬ کسر شود٬ موجب رد دفاتر قانونی خواهد بود.

- اگر یک یا چند رویداد در دفاتر ثبت نشود و توسط ماموریت دارایی احراز شود٬ موجب رد دفاتر خواهد بود.

- اگر تمام یا قسمتی از یک فعالیت در حاشیه قید شود موجب رد دفاتر خواهدشد.

- اگر تمام یا قسمتی از یک فعالیت بین سطر ها درج شود٬ دفاتر رد می شود.

- پاک کردن بخشی از دفاتر به منظور سؤء استفاده٬ باعث رد دفاتر می شود.

- اگر بخشی از دفاتر با جای سفید غیر معقول مواجه شود که مصداق سوء استفاده باشد٬ موجبات رد دفاتر قانونی را فراهم می کند. اما سفید بودن برای ثبت تراز افتتاحی٬ موجب رد دفاتر نمی شود. هم چنین سفید ماندن ذیل صفحات دفتر٬ در آخر هر روز یا هفته یا هر ماه به شرطی که اسناد دارای شماره ردیف باشند و قسمت سفید مانده٬ با خط بسته شود٬ موجب رد دفاتر نمی شود.

- اگر حساب های نقدی و بانکی شما بستانکار شود٫ موجب رد دفاتر قانونی خواهد بود.

- اگر تاخیر تحریر دفاتر روزنامه و کل بیش از حد مجاز باشد٬ موجب رد دفاتر می شود.

- اگر رویداد های مالی به ترتیب وقوع به صورت اشتباه درج شود و در دفاتر همان سال مالی اصلاح نشود٬ موجب رد دفاتر خواهد بود.

- عدم تسلیم یک یا چند دفتر قانونی شرکت حتی اگر سفید باشد٬ موجب رد دفاتر خواهد بود.

- عدم انطباق مندرجات دفاتر قانونی شرکت با اطلاعات موجود در اتوماسیون مالی شرکت٬ موجب رد فاتر قانونی شرکت خواهد شد.

- ثبت کلیه هزینه ها و درآمد های غیر واقعی در دفاتر به شرط احراز آن موجب رد دفاتر قانونی از سوی ماموران اداره مالیاتی خواهد بود.

پس از صدور سند کل٫ می توان گزارش دفاتر قانونی را استخراج کرد و بر اساس ان٬ دفتر روزنامه تحریر شود. برای این منظور از نرم افزرهای حسابداری٬ این سند را استخراج کنید. لازمه تهیه گزارشات قانونی دفاتر روزنامه و دفتر کل٫ سند کل است. سند کل٬ یک سند فرضی بوده که اطلاعات چند سند حسابداری برای یک بازه زمانی مشخص را تجمیع می کند و در فهرست اسناد حسابداری شرکت قابل مشاهده نخواهد بود.

نکات مهم جهت جلوگیری از رد دفاتر قانونی توسط مالیات

برای جلوگیری از مشکلات و رد دفاتر قانونی توسط سازمان امور مالیاتی، شرکتها باید اصول و نکات ضروری را رعایت کنند. رعایت دقیق این موارد باعث میشود دفاتر شرکتها اعتبار قانونی خود را حفظ کنند و از جریمههای مالیاتی جلوگیری شود.

چکلیست پیشگیری از جریمه مالیاتی:

-

ثبت دقیق تمام تراکنشها: تمامی خریدها، فروشها، پرداختها و دریافتها باید به ترتیب تاریخ و بدون هیچ گونه حذف یا تغییر ثبت شوند.

-

عدم خط خوردگی و اصلاح غیرمجاز: هرگونه اصلاح غیرقانونی یا خط خوردگی میتواند باعث رد دفاتر شود؛ ثبت باید شفاف و قانونی باشد.

-

نگهداری نسخه دیجیتال و تصویری: تهیه نسخه پشتیبان و دیجیتال از دفاتر قانونی کمک میکند تا در صورت نیاز، اطلاعات به راحتی ارائه شود.

-

ارائه دفاتر به موقع به اداره مالیات: تحویل به موقع و طبق دستورالعمل سازمان امور مالیاتی، یکی از مهمترین اقدامات برای جلوگیری از مشکلات مالیاتی است.

رعایت این نکات نه تنها شرکتها را از جریمههای مالیاتی سنگین محافظت میکند، بلکه به شفافیت مالی، ارائه گزارشهای معتبر و تسهیل حسابرسی کمک میکند.

نتیجه گیری

نگهداری و پلمپ دفاتر قانونی بخش حیاتی از سیستم حسابداری هر شرکت به شمار میآید. رعایت دقیق قوانین ثبت و نگهداری دفاتر قانونی موجب میشود که اطلاعات مالی شرکتها معتبر و قانونی باشد و از مشکلات مالیاتی جلوگیری شود. استفاده از دفاتر پلمپ شده اعتبار قانونی ثبت تراکنشها را تضمین میکند و امکان ارائه گزارشهای مالی شفاف و قابل اعتماد را فراهم میکند. ثبت دقیق و روزانه تراکنشها، شامل خرید، فروش، دیون و مطالبات، به شرکت کمک میکند تا کنترل مالی بهتری داشته باشد و تحلیلهای دقیقتر انجام دهد. همچنین، نگهداری نسخه دیجیتال یا تصویری از دفاتر قانونی میتواند در مواقع نیاز، ارائه به سازمان مالیاتی را سادهتر کند. رعایت این اصول باعث افزایش شفافیت مالی، تسهیل حسابرسی و پیشگیری از جریمههای مالیاتی میشود و مدیریت مالی شرکت را قدرتمندتر میکند.

سوالات متداول

دفتر قانونی چیست و چه کاربردی دارد؟

دفتر قانونی، دفتری است که تمامی تراکنشهای مالی، درآمدها و هزینههای شرکت به ترتیب تاریخ وقوع در آن ثبت میشود. کاربرد اصلی آن، ثبت دقیق تراکنشها، ارائه گزارش شفاف به سازمان مالیاتی و حسابرسی داخلی است و برای اعتبار قانونی شرکتها ضروری میباشد.

مراحل قانونی ارائه دفاتر به دارایی چیست؟

مراحل اصلی شامل:

-

پلمپ دفاتر قانونی توسط مرجع مربوطه

-

ثبت تراکنشها و نگهداری دفاتر به ترتیب تاریخ

-

تهیه نسخههای دیجیتال یا تصویری در صورت نیاز

-

ارائه به موقع دفاتر به اداره مالیات مطابق دستورالعمل سازمان امور مالیاتی

چگونه دفاتر قانونی را پر کنیم؟

دفاتر قانونی باید روزانه، دقیق و منظم پر شوند. برای هر تراکنش، تاریخ، شرح، مبلغ و حساب مرتبط در دفتر روزنامه و سپس در دفتر کل یا دفتر معین ثبت میشود. همچنین رعایت ترتیب زمانی و عدم خط خوردگی یا اصلاح غیرقانونی الزامی است.

دفاتر قانونی شرکتهای تازه تأسیس چگونه باید باشند؟

شرکتهای تازه تأسیس موظفند دفاتر قانونی پلمپ شده تهیه کنند و تمام تراکنشهای مالی خود را از ابتدای فعالیت ثبت نمایند. دفاتر باید خوانا، بدون خط خوردگی و مطابق قوانین مالیاتی پر شوند و ارائه گزارش به سازمان امور مالیاتی امکانپذیر باشد.

از کجا میتوانم نمونه دفتر قانونی دانلود کنم؟

نمونه دفتر قانونی را میتوان از سایتهای رسمی فروش دفاتر پلمپ شده، فروشگاههای آنلاین دفتر قانونی و برخی سامانههای مالیاتی دریافت و دانلود کرد. همچنین برخی شرکتهای حسابداری، نمونههای الکترونیکی و PDF دفتر قانونی را برای آموزش ارائه میدهند.

آیا در صورت خراش دفاتر٬ دفتر رد می شود؟

بله. هر خراشی که سبب مخدوش شدن بخش یا کل مندرجات در دفاتر شده و قابل احراز باشد موجبات رد دفاتر را فراهم می کند. البته در صورتی که موجب عدم قبولی ممیز شود٬ می توان رای هیات سه نفره را نسبت به قبولی دفاتر دریافت کرد.

آیا در تحریر و تنظیم دفاتر قانونی٬ می توان مانده حساب ها را افتتاحیه سال جاری در نظر گرفت؟

خیر. راه اصولی و صحیح این است که انتقال مانده حساب های دائمی در سال جدید باشد. اشتباه مانده حساب های بانکی سال قبل در صورت های مالی شرکت باید با سند معکوس اصلاح شود. اگر هزینه اشتباه بود٬ از سود و زیان برگشت زده و اگر مربوط به اشخاص بوده از همان شخص و یا بانک٬ بدهکار کنید. این موارد باید در دوره مالی کنونی قید شود.

اگر مودی بداند که در صورت تحریر دفاتر٬ دفاترش رد می شود در تنظیم ترازنامه جه باید بکند؟

همه موارد خواسته شده در اظهارنامه اهمیت داشته و میزان درامد با ذکر اطلاعات کارفرما منطبق بر مستندات مثبته باید ارائه شود و با گزارشات فصلی هم انطباق داشته باشد.

آیا در صورت درج تاریخ اشتباه برای صدور سیستمی پلمپ دفاتر٫ می توان درخواست پلمپ دفاتر جدید کرد؟

ایرادی ندارد. اگر تاریخ تاسیس شما با تاریخ درخواست پلمپ دفاتر هم خوانی ندارد٬ از زمان تاریخ تاسیس شرکت/موسسه نسبت به ثبت رویدادهای مالی به تاریخ وقوع اقدام کنید. پیش از سال مالی می بایست نسبت به درخواست دفاتر پلمپ اقدام کنید. یعنی دفاتر پلمپ سال 1404 باید تا ۲۹ اسفند 1403 درخواست شود.

برای تنظیم صحیح دفاتر قانونی و پذیرش قطعی دقاتر توسط ممیزان٬ با کارشناسان ما تماس بگیرید.