ترازنامه چیست؟ چگونه تهیه می شود؟ چگونه یک ترازنامه را تفسیر کنیم؟ آیا ترازنامه ، همه دارایی ها و بدهی های ملموس و ناملموس را بیان می کند؟ پاسخ به این سوالات در این گفتار ارائه شده است. بدانید که بالانس شیت، صورت مالی بوده و تصویر لحظه ای از دارایی و بدهیهای بنگاه را به نمایش میگذارد.

شرکت محاسبان تلاشگر خبره با سال ها تجربه موفق در ارائه خدمات مشاوره و مالیاتی و خدمات حسابداری و مالی شامل: تهیه و تنظیم اظهارنامه مالیاتی ، ترازنامه ، ارزش افزوده ، گواهی مربوطه، تنظیم گزارشات فصلی، انجام حسابداری شرکت های بازرگانی، پیمانکاری، خدماتی، تولیدی، نظارت بر واحدهای مالی جهت کنترل اسناد و به روز رسانی نرم افزارهای مربوطه، آماده ارائه خدمات به مودیان مالیاتی و اشخاص حقیقی و حقوقی سراسر کشور است تا از بخشودگی و معافیت های مالیاتی حداکثری بهره مند شده و بهره وری کسب و کار و سود دهی خود را در سال ۱۳۹۸ افزایش دهند.

ترازنامه چیست؟

ترازنامه یکی از مهمترین صورتهای مالی در حسابداری است که وضعیت مالی یک شرکت را در یک بازه زمانی مشخص نشان میدهد. این گزارش شامل سه بخش اصلی داراییها، بدهیها و حقوق صاحبان سرمایه است و به مدیران، سرمایهگذاران و حسابرسان کمک میکند تا تصویری دقیق از سلامت مالی سازمان داشته باشند.

در ترازنامه حسابرسی شده، تمام اطلاعات مالی پس از بررسی دقیق حسابرسان مستقل تأیید میشود و این موضوع اعتبار گزارش را افزایش میدهد. همچنین آشنایی با تفاوت ترازنامه و صورت سود و زیان اهمیت زیادی دارد، چرا که ترازنامه وضعیت مالی را در یک لحظه مشخص نشان میدهد، در حالی که صورت سود و زیان عملکرد مالی در طول یک دوره را بررسی میکند.

با استفاده از نرمافزارهای تهیه ترازنامه میتوان اطلاعات مالی را دقیقتر و سریعتر ثبت کرد و این کار تحلیلگران را در تحلیل مالی با ترازنامه یاری میدهد. این گزارش برای انواع سازمانها، از ترازنامه شرکتهای بزرگ گرفته تا شرکتهای کوچک و متوسط، تولیدی و خدماتی کاربرد دارد و بهعنوان بخش مهمی از ترازنامه و صورتهای مالی، پایه تصمیمگیریهای کلان مالی محسوب میشود.

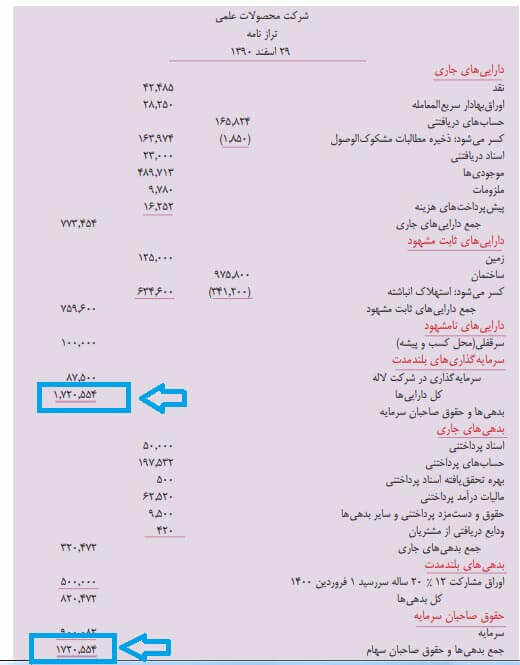

( ترازنامه شرکت بیمه دی از شرکت های پذیرفته شده در بازار بورس ایران را در تاریخ ۳۱ خرداد ۹۲ مشاهده می کنید. صورت دارایی، بدهی و حقوق صاحبان سهام، انواع واقسام بدهی ها و دارایی ها را مشاهده می کنید. در هر شرکت، متناسب با کارکرد و اکوسیستم فعالیتش، موضوعات ترازنامه ، متفاوت می شود. مثلا اینجا، شرکت بیمه ای، سهم بیمه گران اتکایی از ذخایر فنی را در دارایی ها ذکر کرده است. در حالی که چنین چیزی در بخش دارایی در ترازنامه یک شرکت صنایع غذایی، کارکردی ندارد)

(در این عکس، جزییات بیش تری از دارایی های شرکت بیمه دی (سهامی عام) برای دوره مالی منتهی به خرداد ماه ۹۲ مشاهده می شود که صفحاتی از بالانس شیت است)

(سود عملیاتی هر سهم بیمه دی و سود غیر عملیاتی نیز در ترازنامه به نمایش در آمده است که مبنایی برای قیمت گذاری و تصمیم گیری جهت سرمایه گذاری سهامداران است. این اطلاعات در codal.ir به صورت رایگان برای ۵۳۰ شرکت پذیرفته شده در بورس ایران، در دسترس خواهد بود)

تعریف ترازنامه حسابداری یا بیلان مالی چیست؟

ترازنامه حسابداری یا همان بیلان مالی، گزارشی است که وضعیت مالی یک شرکت را در پایان یک دوره مالی مشخص نمایش میدهد. این گزارش شامل جمع کل داراییها، بدهیها و حقوق صاحبان سرمایه است و نقش مهمی در ارزیابی سلامت مالی سازمان ایفا میکند. در واقع، ترازنامه پایهایترین ابزار برای تحلیلگران، مدیران و سرمایهگذاران جهت درک تراز مالی شرکت محسوب میشود.

در شرکتهای مختلف، از ترازنامه شرکتهای سهامی تا کسبوکارهای کوچک، بیلان مالی اهمیت ویژهای دارد. استفاده از نرمافزارهای تهیه ترازنامه باعث میشود این گزارش با دقت بیشتری تنظیم شود و امکان تحلیل مالی با ترازنامه را آسانتر کند. همچنین در بسیاری از سازمانها، تهیه ترازنامه حسابرسی شده الزامی است تا صحت اطلاعات مالی تأیید شود.

بیلان مالی علاوه بر کمک به مدیران در تصمیمگیری، ارتباط مستقیمی با سایر گزارشهای مالی مانند ترازنامه و صورتهای مالی و حتی تفاوت ترازنامه و صورت سود و زیان دارد. این ارتباط باعث میشود که تصویر جامعتری از عملکرد و وضعیت مالی شرکت در اختیار ذینفعان قرار گیرد.

فایده اصلی ترازنامه چیست؟

ترازنامه یکی از اساسیترین ابزارهای حسابداری است که تصویر دقیقی از تراز مالی شرکت در یک بازه زمانی مشخص ارائه میدهد. این گزارش به مدیران و سرمایهگذاران کمک میکند وضعیت داراییها، بدهیها و حقوق صاحبان سرمایه را بهطور شفاف مشاهده کرده و تصمیمات استراتژیک بگیرند. در ترازنامه شرکتها، چه در کسبوکارهای کوچک و متوسط و چه در ترازنامه شرکتهای بزرگ، هدف اصلی ایجاد دیدگاه جامع از سلامت مالی سازمان است.

رابط کاربری ساده و کاربر پسند

اتوماسیون فرآیندها(فاکتور خودکار، یادآورها، دستهبندی تراکنشها)

قابلیت یکپارچهسازی با ابزارهای دیگر(CRM، حقوق و دستمزد)

اتصال به ابزارهایی مانند CRM و سیستم حقوق و دستمزد باعث یکپارچگی اطلاعات و کاهش ورود دستی دادهها میشود. این یکپارچگی، دقت گزارشهای مالی را افزایش داده و امکان تحلیل دقیقتر را فراهم میکند. در نتیجه، ترازنامه شرکتهای سهامی با شفافیت بیشتر و جزئیات دقیقتری تهیه میشود و مدیران میتوانند تصمیمات آگاهانهتری بگیرند.

ابزارهای گزارشگیری و تحلیل دادهها

امنیت قوی(رمزگذاری، کنترل دسترسی، رعایت GDPR)

پشتیبانی سریع

انطباق با قوانین محلی

طبقه بندی اقلام در ترازنامه چگونه است؟

ترازنامه شرکتها شامل سه بخش اصلی است: دارایی، بدهی و حقوق صاحبان سرمایه. این طبقهبندی اقلام در ترازنامه، پایه تحلیل مالی با ترازنامه و ارزیابی وضعیت مالی شرکتهاست. آشنایی با این طبقهبندی به مدیران، حسابرسان و سهامداران کمک میکند تا دید روشنی نسبت به منابع و تعهدات شرکت داشته باشند.

دارایی

داراییها به دو دسته دارایی جاری و دارایی غیرجاری تقسیم میشوند:

دارایی جاری

شامل داراییهایی است که انتظار میرود طی یک سال یا یک دوره عملیاتی به وجه نقد تبدیل شوند، مانند موجودی نقد، حسابهای دریافتنی و موجودی کالا. این داراییها نقش مهمی در نقدینگی شرکت دارند و تأثیر مستقیم بر تراز مالی شرکتهای کوچک و متوسط دارند.

دارایی غیر جاری

داراییهایی که برای مدت زمان طولانیتری در شرکت باقی میمانند و بهصورت بلندمدت استفاده میشوند، مانند املاک، تجهیزات و سرمایهگذاریهای بلندمدت.علاوه بر دارایی های ثابت جاری، دارایی های ثابت نامشهود هم داریم. مثل مزیت های رقابتی بلند مدت اعم از حق کشف و بهره برداری و حق امتیاز و فرانشیزها و غیره. همه دارایی است. مثل برند و علایم تجاری. سرمایه گذاری بلند مدت هم در بخش دارایی غیر جاری به نمایش در می آید.

آنچه باید درباره دارایی ها در ترازنامه بدانیم

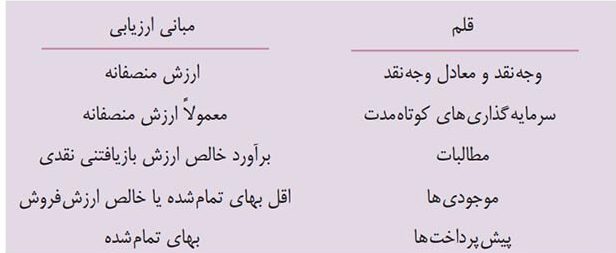

- وجه نقد، به صورت موجودی نقدی و سپرده دیداری (سپرده بانکی)، بیان می شود. طبق استاندارد حسابداری، همه اقلام معادل وجه نقد نباید در سر فصل وجه نقد ارائه شود.

- دارایی جاری در بالانس شیت، بر اساس نقدینگی به نمایش در می آید و مبنای ارزش گذاری آن نیز مشخص می شود.

بدهی

بدهیها نیز به دو دسته بدهی جاری و بدهی غیرجاری تقسیم میشوند:

بدهی جاری

تعهداتی است که شرکت باید ظرف یک سال تسویه کند، مثل حسابهای پرداختنی و تسهیلات کوتاهمدت. این بخش نشاندهنده تعهدات مالی کوتاهمدت شرکت است.

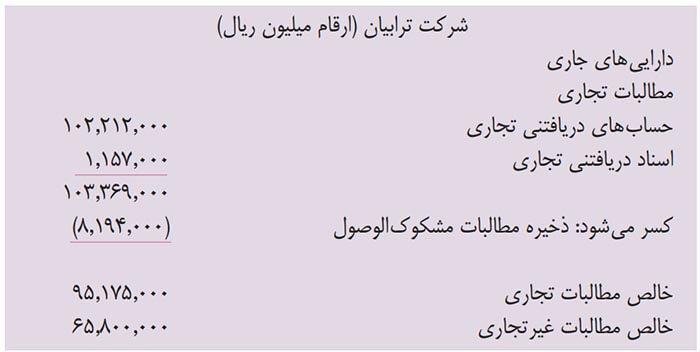

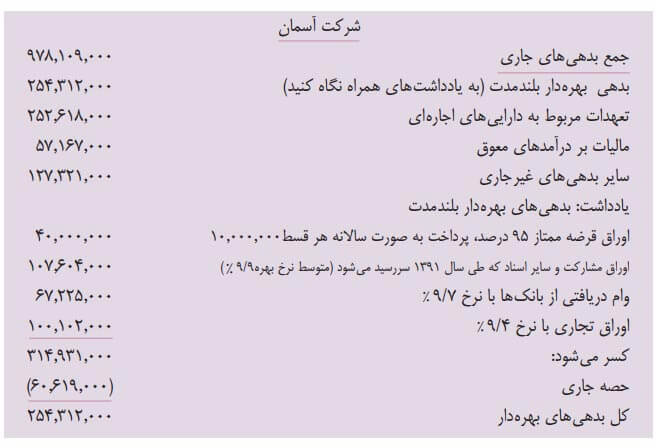

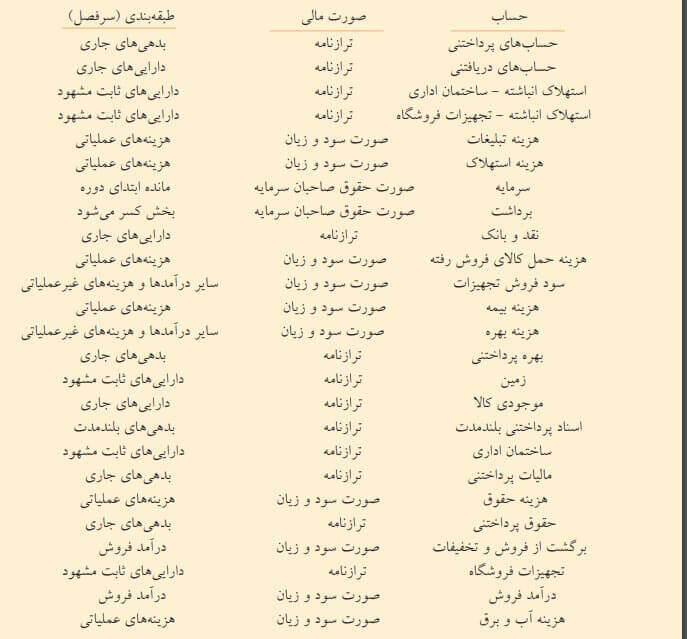

نکته ای که باید توجه کنید آن است که معمولا، بنگاه ها، بدهی خود را به ترتیب اسناد پرداختنی و حساب های پرداختنی و مالیات بر آمد و بدهی بلند مدت، طبقه بندی می کنند که در عکس بالا مشاهده می کنید.

شرکت ها، بایستی کلیه اطلاعات مربوطه به بدهی جاری خود مثل اوراق بهاداری که به عنوان وثیقه بدهی جاری، در رهن بانک قرار می دهند را افشا کنند.

بدهی غیرجاری

بدهیهای بلندمدتی که زمان بیشتری برای بازپرداخت دارند، مانند وامهای بانکی بلندمدت، که تاثیر قابل توجهی بر ساختار مالی شرکتهای تولیدی و خدماتی دارد.

منظور از بدهی بلند مدت در ترازنامه چیست؟

منظور از بدهی بلند مدت در ترازنامه، تعهدی است که به صورت منطقی، انتظار نیست که ظرف یک سال مالی، تسویه شود. مثل اوراق مشارکت، ضمانت های حسن اجرای تعهدات، تعهدات اجاره ای، تعهدات بازنشستگی و امثالهم. گاها، تسویه برخی از این بدهی های بلند مدت، منوط به کارگیری دارایی جاری است.

بدهی بلند مدت ۳ نوع است:

- تعهد ناشی از تامین مالی

- تعهد ناشی از عملیات عادی شرکت مثل بازنشستگی

- تعهد ناشی از یک واقعه (EVENT)

حقوق صاحبان سرمایه

حقوق صاحبان سرمایه نمایانگر سهم مالکین شرکت در داراییها و سود انباشته است. این بخش از ترازنامه نشان میدهد که چه میزان از منابع مالی شرکت متعلق به سهامداران است و به عنوان شاخصی از سلامت مالی و ثبات شرکت در ترازنامه حسابرسی شده مورد توجه قرار میگیرد.

در شرکتهای سهامی عام یا سهامی خاص و بورسی، بخش حقوق صاحبان سهام از ۳ بخش تشکیل شده است:

- سهام سرمایه به ارزش اسمی یا ابراز شده

- سرمایه پرداخت شده اضافه بر ارزش اسمی

- سود انباشه توزیع نشده (EPS)

(جمع کل دارایی ها و با جمع کل بدهی ها و حقوق صاحبان سهام برابر است.)

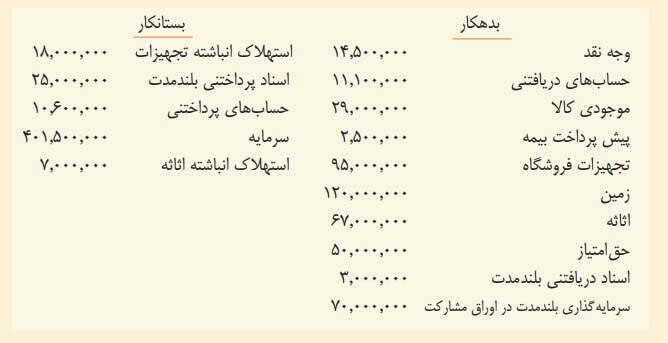

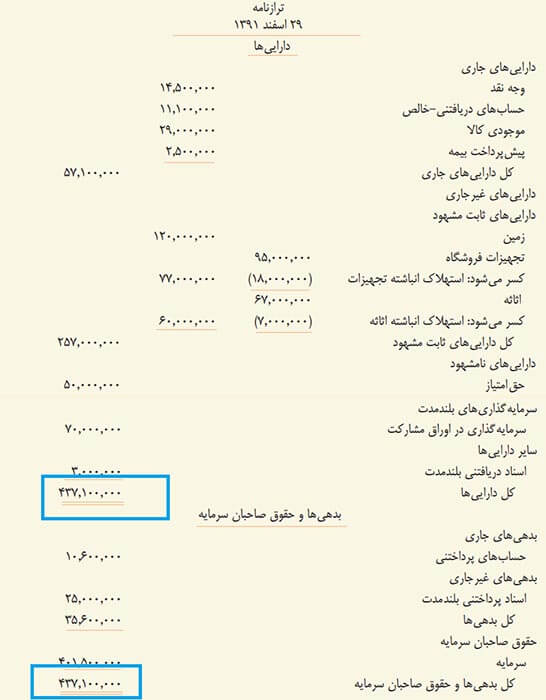

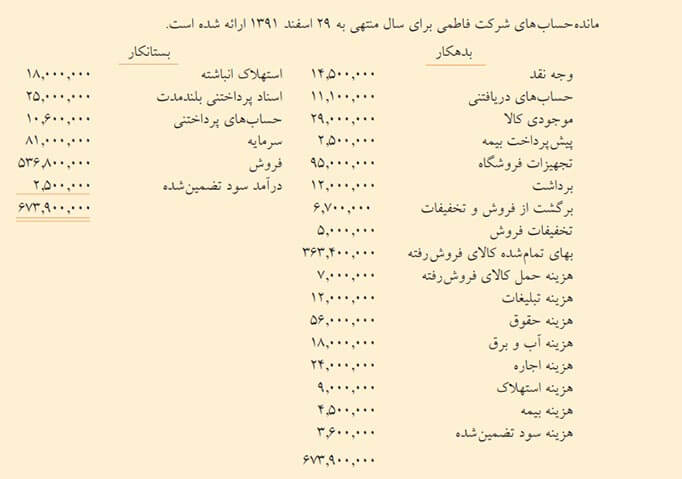

فرض می کنیم که مانده حساب های یک شرکت، به صورت زیر برای سال مالی منتهی به ۲۹ اسفند ۱۳۹۱ ارائه شده است.

ترازنامه طبقه بندی شده به صورت زیر است:

منظور از فعالیت های غیر عملیاتی چیست؟

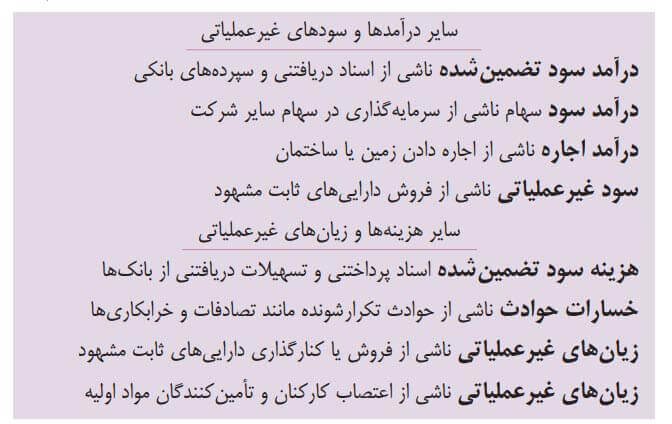

منظور از فعالیت های غیر عملیاتی در این گزارش مالی، فهرستی از درآمدها، سودها، هزینه ها و زیان های شرکت است که به عملیات اصلی و کسب و کار اصلی بنگاه، ارتباطی ندارد. وقتی اقلام غیر عملیاتی وجود نداشته باشد، سود عملیاتی، سود خالص است. پس، سود عملیاتی به صورت واقعی، نتایج عملکرد روتین بنگاه را به نمایش می گذارد.

معمولا،نتایج فعالیت های غیر عملیاتی، در بخش سایر درآمد ها و سودهای عملیاتی به نمایش در می آید که در تصویر زیر مشاهده می کنید.

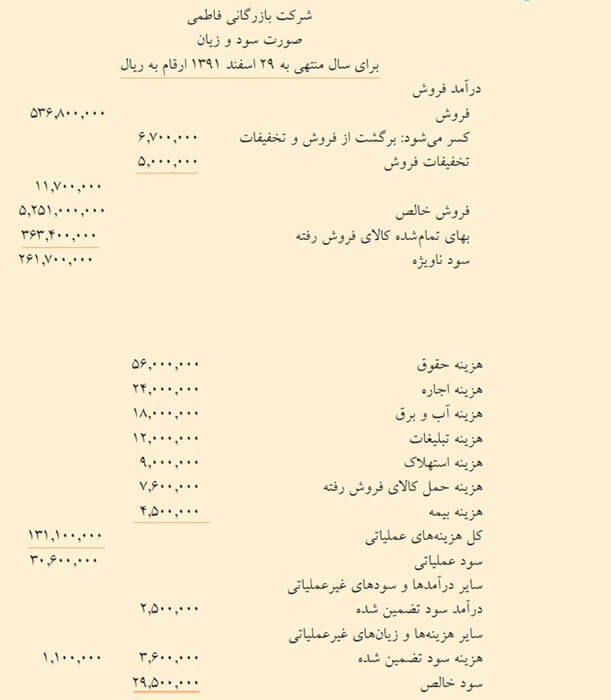

بنگاه های بازرگانی مثلا صادرات و واردات، فعالیت های غیر عملیاتی خود را در صورت سود و زیان، پس از فعالیت عملیات اصلی به نمایش می گذارند که به عنوان مثال در شرکت فرضی زیر، مشاهده می کنید.

برای سرمایه گذاران خارجی، تفاوت بین فعالیت عملیاتی و سود و زیان غیر عملیاتی،اهمیت دارد. چرا که معمولا عملیاتی پایدار است، که فعالیت غیر عملیاتی کم تری داشته باشد. چون فعالیت عملیاتی پایدار، تکرار شونده است. بنابراین، تحلیل گران صورت های مالی، بر جنبه سود عملیاتی تاکید دارند و وزن زیادی به آن می دهند.

تصویر بالا به شما می گوید که در حساب های تراز آزمایشی تعدیل شده یک بنگاه، هر کدام تحت چه سرفصلی ارائه می شود.

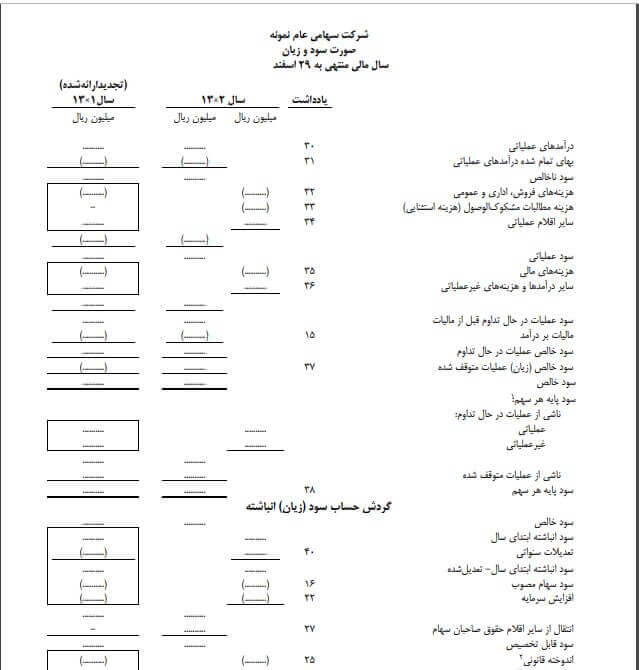

برای بنگاه، صورت سود و زیان چند مرحله ای هم اهمیت دارد. اگر بخواهیم، صورت سود و زیان چند مرحله ای شرکتی با اطلاعات زیر را محاسبه کنیم، باید چه کار کنیم؟ در این روش، تنها با یک مرحله و با کسر کل هزینه از درآمد، سود خالص تعیین «نمی شود».

در تصویر زیر، صورت سود و زیان چند مرحله ای یک شرکت فرضی بر اساس اطلاعات عکس بالا را، در تصویر زیر مشاهده می کنید.

در عکس بالا، نمونه ترازنامه شرکت بورسی را مشاهده می کنید.

کاربردهای ترازنامه در تحلیل عملکرد مالی و پیشبینی آینده شرکتها

ترازنامه، به عنوان یکی از اسناد کلیدی در ترازنامه حسابداری، تصویری جامع و دقیق از وضعیت مالی شرکت در یک بازه زمانی مشخص ارائه میدهد. این گزارش شامل جزئیات داراییها، بدهیها و حقوق مالکانه است که به تحلیلگران و مدیران کمک میکند تا عملکرد مالی گذشته را بررسی و سلامت مالی شرکت را ارزیابی کنند. همچنین، ترازنامه مبنایی مهم برای پیشبینی روندهای مالی آینده و اتخاذ تصمیمات استراتژیک محسوب میشود.

در ادامه، به مهمترین کاربردهای ترازنامه در تحلیل عملکرد مالی و پیشبینی آینده شرکتها میپردازیم.

تشخیص سودآوری یا عدم سودآوری شرکت در آینده

سنجش تناسب بین داراییها و بدهیها

بررسی تناسب بین داراییها و بدهیها در ترازنامه شرکتهای بزرگ و کوچک، شاخص کلیدی برای ارزیابی ریسک مالی محسوب میشود. این نسبت نشان میدهد که شرکت تا چه اندازه توانایی پوشش تعهدات مالی خود را دارد و آیا منابع کافی برای پاسخگویی به بدهیها در اختیار دارد یا خیر. تحلیل دقیق این شاخص به مدیران و سرمایهگذاران کمک میکند تا سطح ریسک مالی و سلامت مالی شرکت را بهتر درک کنند. در نهایت، این ارزیابی نقش مهمی در برنامهریزی مالی و تصمیمگیریهای استراتژیک ایفا میکند.

بررسی وضعیت جریان نقدینگی کنونی و آتی

ترازنامه شرکتها اطلاعات کلیدی و دقیقی درباره نقدینگی شرکت ارائه میدهد. این دادهها به مدیران مالی امکان میدهد جریان نقدینگی کنونی را بهطور جامع بررسی کرده و بر اساس آن، پیشبینیهای نقدینگی آتی را بهدست آورند. چنین تحلیلی کمک میکند تا مشکلات احتمالی نقدینگی بهموقع شناسایی شده و اقدامات لازم برای حفظ سلامت مالی شرکت انجام شود. در نتیجه، ترازنامه ابزاری حیاتی برای مدیریت بهینه منابع مالی و تضمین پایداری کسبوکار است.

ارزیابی ساختار سرمایه بنگاه

تراز مالی شرکتها نمایانگر ترکیب بدهیها و حقوق صاحبان سرمایه است که ساختار کلی سرمایه شرکت را تعیین میکند. این ارزیابی برای شرکتهای خدماتی و تولیدی اهمیت ویژهای دارد، زیرا به آنها کمک میکند تا بهترین ترکیب مالی را با هدف حفظ تعادل مناسب بین ریسک و بازده انتخاب کنند. تحلیل دقیق این ساختار، امکان مدیریت هوشمندانهتر منابع مالی و برنامهریزی استراتژیک را فراهم میآورد. در نهایت، تراز مالی سالم باعث افزایش پایداری و رشد مستمر شرکت میشود.

تخمین ریسک فعالیتهای مالی شرکت

با تحلیل دقیق دادههای ترازنامه، شرکتها قادر به شناسایی و تخمین ریسکهای مالی خود هستند. این فرایند امکان میدهد نقاط ضعف مالی و تهدیدهای احتمالی پیشرو بهروشنی مشخص شود. بر اساس این تحلیلها، شرکتها میتوانند راهکارهای مؤثر و استراتژیک برای کاهش ریسکها و بهبود وضعیت مالی خود تدوین و اجرا کنند. در نتیجه، استفاده هوشمندانه از دادههای ترازنامه به حفظ پایداری مالی و افزایش توان رقابتی شرکت کمک میکند.

تعیین نقدینگی و توانایی پرداخت بدهیها

ترازنامه شرکتهای کوچک و متوسط نشاندهنده توانایی شرکت در پرداخت بدهیهای جاری و بلندمدت است. این اطلاعات به مدیران کمک میکند تا وضعیت نقدینگی و تعهدات مالی را بهخوبی ارزیابی کنند و برنامهریزی مالی دقیقتری داشته باشند. توانایی پرداخت بدهیها نقش مهمی در حفظ اعتبار شرکت و جذب سرمایهگذاران ایفا میکند. در نهایت، این موضوع تأثیر قابلتوجهی بر تصمیمگیریهای مالی و مسیر توسعه آینده شرکت دارد.

صورتهای مالی در ترازنامه شرکتها

صورتهای مالی مجموعهای از گزارشها هستند که وضعیت اقتصادی و تراز مالی شرکت را نشان میدهند و شامل ترازنامه شرکتها، صورت سود و زیان، صورت سود و زیان جامع و صورت جریان وجوه نقد میشوند. این گزارشها در ترازنامه حسابداری نقش کلیدی دارند و برای تحلیل مالی با ترازنامه در شرکتهای سهامی، تولیدی، خدماتی و حتی شرکتهای کوچک و متوسط اهمیت ویژهای دارند.

صورت سود و زیان

صورت سود و زیان یکی از گزارشهای اصلی مالی است که عملکرد مالی شرکت را در یک بازه زمانی مشخص نشان میدهد. این صورت مالی مشخص میکند شرکت طی دوره موردنظر چه میزان درآمد کسب کرده و چه مقدار هزینه داشته و در نهایت، آیا سودآور بوده یا زیانده. در مقابل، ترازنامه وضعیت مالی شرکت را در یک لحظه خاص (مثلاً پایان سال مالی) بررسی میکند و تصویری ایستا از داراییها، بدهیها و حقوق صاحبان سهام ارائه میدهد. تفاوت این دو گزارش در نوع تحلیل است: یکی گذشتهنگر و دورهای، و دیگری وضعیتمحور و لحظهای. ترکیب این دو ابزار، دیدی جامع برای تحلیل و تصمیمگیری مالی فراهم میکند.

در صورت سود و زیان که با ترازنامه متفاوت است، اصلاعاتی که در عکس بالا مشاهده می کنید، به نمایش گذاشته می شود.

صورت سود و زیان جامع

صورت جریان وجوه نقد

صورت جریان وجوه نقد گزارش مهمی است که ورود و خروج نقدینگی شرکت را در یک دوره زمانی مشخص بررسی میکند و یکی از شاخصهای کلیدی برای سنجش سلامت مالی شرکت بهشمار میرود. در شرکتهای تولیدی و خدماتی، این صورت مالی نقش مهمی در ارزیابی توانایی پرداخت بدهیها، مدیریت هزینههای جاری و کنترل سرمایه در گردش ایفا میکند. هنگامیکه این گزارش در کنار ترازنامه و سایر صورتهای مالی مورد تحلیل قرار میگیرد، دیدی جامع و شفاف از وضعیت مالی شرکت فراهم میسازد. چنین ترکیبی، پایهای مطمئن برای تصمیمگیریهای استراتژیک مالی است.

نتیجهگیری

درک صحیح از ترازنامه چیست و نحوه استفاده از آن، به هر کسبوکاری کمک میکند تا وضعیت مالی خود را بهطور دقیق بررسی کند. ترازنامه شرکتها با نمایش داراییها، بدهیها و حقوق صاحبان سرمایه، پایهای برای تحلیل مالی با ترازنامه فراهم میکند. در سالهای اخیر، استفاده از نرمافزارهای تهیه ترازنامه در ترازنامه شرکتهای بزرگ و شرکتهای کوچک و متوسط اهمیت زیادی پیدا کرده است. ترکیب این ابزارها با صورتهای مالی دیگر، از جمله صورت سود و زیان، امکان مقایسه و پیشبینی آینده مالی را فراهم کرده و مسیر مدیریت دقیقتر سرمایه را هموار میکند.

سؤالات متداول

ترازنامه چیست و چه کاربردی دارد؟

ترازنامه یکی از صورتهای مالی اصلی در حسابداری است که وضعیت داراییها، بدهیها و حقوق صاحبان سرمایه یک شرکت را در یک زمان مشخص نمایش میدهد. این گزارش مالی، پایهای برای تحلیل عملکرد مالی، ارزیابی ریسک و تصمیمگیریهای مدیریتی است. ترازنامه به ذینفعان شرکت کمک میکند تا میزان سرمایه، میزان بدهی و ساختار مالی کلی شرکت را بهدرستی درک کنند. همچنین در کنار صورت سود و زیان و صورت جریان وجوه نقد، تصویری کامل از سلامت مالی سازمان ارائه میدهد.

ترازنامه شرکتها چگونه تهیه میشود؟

تهیه ترازنامه با جمعآوری اطلاعات مالی شرکت از دفاتر و اسناد حسابداری آغاز میشود. این اطلاعات به سه دسته اصلی تقسیم میشوند:

- داراییها: شامل داراییهای جاری (مثل وجه نقد و موجودی کالا) و داراییهای غیرجاری (مثل ماشینآلات و املاک)

- بدهیها: شامل بدهیهای جاری (مثل حسابهای پرداختنی) و بدهیهای بلندمدت (مثل وامهای بانکی)

- حقوق صاحبان سرمایه: شامل سرمایه اولیه، سود انباشته و سایر منابع متعلق به مالکان شرکت

برای تنظیم دقیق و اصولی ترازنامه، معمولاً از نرمافزارهای حسابداری تخصصی استفاده میشود که فرایند دستهبندی و گزارشگیری را تسهیل میکنند و مطابقت با اصول حسابداری را تضمین مینمایند.

تفاوت تراز مالی شرکت با ترازنامه چیست؟

در نگاه کلی، تراز مالی به وضعیت کلی منابع و مصارف مالی شرکت در یک بازه زمانی اشاره دارد و بیشتر در تصمیمگیریهای مدیریتی و برنامهریزی بودجه استفاده میشود. اما ترازنامه حسابداری، یک گزارش رسمی و ساختاریافته است که در آن اقلام مالی بهصورت دقیق، در قالب داراییها، بدهیها و حقوق صاحبان سرمایه نمایش داده میشود.

ترازنامه معمولاً برای ارائه به سازمان امور مالیاتی، حسابرسان و ذینفعان خارجی نیز استفاده میشود، در حالی که تراز مالی اغلب برای مدیریت داخلی شرکت کاربرد دارد.

2 پاسخ

سلام معذرت میخوام سوالم ابتداییه

راجع به استهلاک

بعد از اینکه استهلاک به هر روشی حساب شد میدونیم از ارزش دارایی ثابت در پایان سال کسر میشه و در ترازنامه منعکس میشه

این کسری که ناشی از استهلاک بوجود میاد و دارایی کاهش پیدا میکنه در کجای ترازنامه معادلش قرار میگیره تا ترازنامه بالانس بشه

منظورم اینه طبق معادله حسابداری از طرف دارایی کسر میشه در طرف دیگه از کجا باید معادلش کم بشه تا ترازنامه بالانس بشه؟؟

ارزش خالص دارایی در سمت چپ ترازنامه نمایش داده میشه