مالیات بر ارث چقدر است ؟ نحوه محاسبه برای متوفیان ۱۳۹۵ به بعد

مالیات بر ارث چیست؟

هر زمان براثر و نتیجه فوت شخصی ، اموالی و دارایی برجا بماند و به وراث منتقل شود ، این دارایی مشمول پرداخت مالیات بر ارث می شود. مالیات بر ارث در زمان فعلی برای متوفیان بعد از ( ۱۳۹۵/۱/۱ ) اول فروردین ۱۳۹۵ ، براساس مواد ۱۷ تا ۴۳ فصل چهارم قانون مالیاتهای مستقیم مصوب ۱۳۶۶ ( ۱۳۶۶/۱۲/۳ ) و قانون اصلاح قانون مالیات های مستقیم مصوب ۱۳۹۴ ( ۱۳۹۴/۴/۳۱ ) و آیین نامه اجرايی ماده ۲۶ اصلاحی قانون مالیات های مستقیم مصوب ۱۳۹۴ – مصوب ۱۳۹۵/۱/۱۵ مالیات بر ارث محاسبه می شود.

شرکت محاسبان تلاشگر خبره ارائه دهنده خدمات مشاوره مالیاتی بهترین مشاور مالیاتی برای کسب و کارها

وراث متوفیان قبل از سال ۱۳۹۵ چه کار کنند؟

چنانچه زمان فوت متوفی قبل از سال ۱۳۹۵ ( ۱۳۹۵/۱/۱ ) باشد ، این افراد باید با مراجعه به اداره مالیاتی مربوط به آخرین نشانی محل سکونت متوفی مراجعه و نسبت به تکمیل اظهارنامه مالیاتی اقدام نمایند.

چرا وراث باید مالیات بر ارث را پرداخت کنند؟

براساس ماده ماده۳۴ قانون اصلاح قانون مالیات های مستقیم مصوب ۱۳۹۴ ، هرگونه تحویل وجوه نقد ، سفته یا جواهر ، نقل و انتقال اموال و دارایی منقول یا غیر منقول ، معامله ، فروش یا انتقال سهام شرکتهای بورسی یا غیر بورسی متعلق به متوفی ممنوع است. بعد از انجام امور انحصار وراثت و تعیین وراث قانونی ، وراث باید گواهی معافیت مالیات بر ارث یا پرداخت مالیات اموال مذکور را ارائه دهند.

پس در صورتی که علاوه بر انحصار وراثت ، مالیات بر ارث توسط وراث پرداخت نشود ، هیچکدام از وراث امکان نقل و انتقال اموال ، املاک ، سهام و برداشت وجوه نقد متوفی را نخواهند داشت.

نکته آنکه عدم ارسال اظهارنامه مالیات بر ارث و عدم پرداخت مالیات بر ارث مشمول جریمه نمی شود.

نحوه محاسبه مالیات بر ارث متوفیان بعد از ۱ فروردین ۱۳۹۵

از ماده ۱۷ تا ماده ۴۳ قانون مالیاتهای مستقیم مصوب سال ۱۳۶۶ مربوط به موضوع مالیات بر ارث می شود . که بعد از آن اصلاحیه های دیگری هم به تصویب رسیده است . و برخی از مواد قانون مصوب ۱۳۶۶ حذف و برخی از آن در قانون مصوب ۱۳۹۴ و آیین نامه های بعدی اصلاح شده است. در این جا تلاش می کنیم به ساده ترین شکل ممکن نحوه محاسبه مالیات بر ارث متوفیان بعد از اول فروردین ۱۳۹۵ را توضیح دهیم:

نحوه و ماخذ مالیاتی ، مالیات بر ارث

براساس بند۲ قانون اصلاح قانون مالیات های مستقیم مصوب ۱۳۹۴ متن زیر جایگزین ماده ۱۷ قانون می شود و مواد ۱۹، ۲۰ ، ۲۲ ، ۲۷ ، ۲۸ ، ۲۹ ، ۳۰ ، ۳۱ ، ۳۲ و تبصره های آنها حذف می شوند:

ماده ۱۷ ـ اموال و دارایی هایی که در نتیجه فوت شخص اعم از فوت واقعی یا فرضی انتقال می یابد، به شرح زیر مشمول مالیات است: ( توضیح : فوت فرضی یعنی مفقودالاثر ؛ کسی که از غیبت او مدت بالنسبه مدیدی گذشته و از او به هیچ وجه خبری نباشد. که اثبات آن مربوط به قوانین حقوقی می باشد )

۱ـ نسبت به سپرده های بانکی، اوراق مشارکت و سایر اوراق بهادار به استثنای موارد مندرج در بند ۲ این ماده و سودهای متعلق به آنها و همچنین سود سهام و سهم الشرکه تا تاریخ ثبت انتقال به نام وراث و یا پرداخت و تحویل به آنها به نرخ سه درصد ۳%

۲ـ نسبت به سهام و سهم الشرکه و حق تقدم آنها یک و نیم ۱٫۵ برابر نرخهای مذکور در تبصره ۱ ماده ۱۴۳ و ماده ۱۴۳مکرر این قانون طبق مقررات مزبور در تاریخ ثبت انتقال به نام وراث

( توضیح : تبصره ۱ ماده ۱۴۳ قانون مالیاتهای مستقیم: از هر نقل و انتقال سهام و سهمالشرکه و حق تقدم سهام و سهمالشرکه شرکا در سایر شرکتها مالیات مقطوعی به میزان چهار درصد (۴%) ارزش اسمی آنها وصول میشود از این بابت وجه دیگری به عنوان مالیات بر درآمد نقل و انتقال فوق مطالبه نخواهد شد. انتقال دهندگان سهام و سهمالشرکه و حق تقدم سهام مکلفند قبل از انتقال مالیات متعلق را به حساب سازمان امور مالیاتی کشور واریز کنند. )

( توضیح : ماده ۱۴۳ مکرر- از هر نقل و انتقال سهام و حق تقدم سهام شرکتها اعم از ایرانی و خارجی در بورسها یا بازارهای خارج از بورس دارای مجوز، مالیات مقطوعی به میزان نیم درصد (۰٫۵%) ارزش فروش سهام و حق تقدم سهام وصول خواهد شد و از این بابت وجه دیگری به عنوان مالیات بر درآمد نقل و انتقال سهام و حق تقدم سهام و مالیات بر ارزش افزوده خرید و فروش مطالبه نخواهد شد.)

۳ـ نسبت به حق الامتیاز و سایر اموال و حقوق مالی که در بندهای مذکور به آنها تصریح نشده است، به نرخ ده درصد ۱۰% ارزش روز در تاریخ تحویل یا ثبت انتقال به نام وراث

۴ـ نسبت به انواع وسایل نقلیه موتوری، زمینی، دریایی و هوایی به نرخ دودرصد ۲% بهای اعلامی توسط سازمان امور مالیاتی کشور در تاریخ ثبت انتقال به نام وراث

۵ ـ نسبت به املاک و حق واگذاری محل یک ونیم ۱٫۵ برابر نرخهای مذکور در ماده ۵۹ این قانون به مأخذ ارزش معاملاتی املاک و یا به مأخذ ارزش روز حق واگذاری حسب مورد، در تاریخ ثبت انتقال به نام وراث

( توضیح : ماده ۵۹ قانون مالیاتهای مستقیم – نقل و انتقال قطعی املاک به ماخذ ارزش معاملاتی و به نرخ پنج درصد (۵%) و همچنین انتقال حق واگذاری محل به ماخذ وجوه دریافتی مالک یا صاحب حق و به نرخ دو درصد (۲%) در تاریخ انتقال از طرف مالکان عین یا صاحبان حق مشمول مالیات میباشد.

تبصره ۱- چنانچه برای مورد معامله ارزش معاملاتی تعیین نشده باشد، ارزش معاملاتی نزدیکترین محل مشابه مبنای محاسبه مالیات خواهد بود.

تبصره ۲- حق واگذاری محل از نظر این قانون عبارت است از حق کسب یا پیشه یا حق تصرف محل یا حقوق ناشی از موقعیت تجاری محل )

۶ـ نسبت به اموال و دارایی های متعلق به متوفای ایرانی که در خارج از کشور واقع شده است پس از کسر مالیات بر ارثی که از آن بابت به دولت محل وقوع اموال و دارایی ها پرداخت شده است به نرخ ده درصد ۱۰% ارزش ماترک که مأخذ محاسبه مالیات بر ارث در کشور محل وقوع مال قرار گرفته است. در صورت عدم شمول مالیات بر ارث در کشور مزبور به مأخذ ارزش روز انتقال یا تحویل به نام وراث

خلاصه بند ۱۷ اصلاحیه قانون مالیاتهای مستقیم مصوب ۱۳۹۴

| ترتیب | عنوان اموال و دارایی ها | نرخ مالیاتی | توضیحات | ||

| وراث طبقه اول | وراث طبقه دوم | وراث طبقه سوم | |||

| ۱ | سپرده های بانکی، اوراق مشارکت | ۳% | ۶% | ۱۲% | اصل مبلغ سپرده یا اوراق و سود منعلقه پرداخت نشده تا تاریخ فوت |

| ۲ | سهام و سهمالشرکه و حق تقدم سهام و سهمالشرکه شرکا در شرکتهای غیر بورسی | ۶% | ۱۲% | ۲۴% | برمبنای ارزش اسمی در زمان فوت |

| ۳ | سهام و حق تقدم سهام شرکتها اعم از ایرانی و خارجی در بورسها یا بازارهای خارج از بورس دارای مجوز | ۰٫۷۵% | ۱٫۵% | ۳% | برمبنای ارزش فروش در زمان فوت |

| ۴ | انواع وسایل نقلیه موتوری، زمینی، دریایی و هوایی | ۲% | ۴% | ۸% | بهای اعلامی توسط سازمان امور مالیاتی کشور در تاریخ تهیه گزارش ارزیابی |

| ۵ | املاک | ۷٫۵% | ۱۵% | ۳۰% | ارزش معاملاتی املاک در تاریخ تهیه گزارش ارزیابی |

| ۶ | حق واگذاری ، حق کسب یا پیشه ( سرقفلی ) | ۳% | ۶% | ۱۲% | ارزش روز حق واگذاری در تاریخ تهیه گزارش ارزیابی |

| ۷ | حق الامتیاز و سایر اموال و حقوق مالی | ۱۰% | ۲۰% | ۴۰% | برمبنای ارزش روز در تاریخ تهیه گزارش ارزیابی |

| ۸ | اموال و دارایی های متعلق به متوفای ایرانی در خارج از کشور واقع شده است | ۱۰% | ۲۰% | ۴۰% | پس از کسر مالیات بر ارث دولت محل وقوع |

جدول محاسبه مالیات بر ارث براساس آخرین تغییرات قانون مالیاتهای مستقیم

تبصره۱ـ محاسبه و اخذ مالیات بر ارث در مورد متوفیان قبل از لازم الاجراء شدن این قانون ۱۳۹۵/۱/۱ اعم از اینکه پرونده مالیاتی برای آنها تشکیل شده یا نشده باشد، مشمول حکم این ماده نخواهد بود.

تبصره۲ـ نرخهای مذکور در این ماده مربوط به وراث طبقه اول است. در صورتی که وراث طبقات دوم و سوم باشند، نرخهای مذکور در این ماده به ترتیب دو و چهار برابر خواهد شد.

تبصره۳ـ درصورتی که متوفی و وراث، تبعه خارجی باشند، اموال و دارایی های متوفی که در ایران واقع است، مشمول مالیات به نرخ وراث طبقه اول خواهد بود.

تبصره۴ـ در مواردی که وراث سهم خود از اموال موضوع بندهای ۲ ، ۴ و ۵ این ماده را به اشخاص ثالث یا وراث دیگر انتقال دهند، علاوه بر مالیات بر ارث به شرح این فصل، مشمول مالیات طبق مقررات فصول مربوط خواهند بود.

تبصره۵ ـ حقوق ناشی از عقود اجاره به شرط تملیک با بانکها و سایر نهادهای مالی و اعتباری، نسبت به عرصه و اعیان املاک بر اساس ارزش معاملاتی در تاریخ ثبت انتقال به نام وراث محاسبه خواهد شد.

نحوه طبقه بندی وراث

براساس ماده ۱۸ قانون مالیاتهای مستقیم ، وراث به سه طبقه تقسیم میشوند:

۱ – وراث طبقه اول که عبارتند از: پدر، مادر، زن، شوهر، اولاد، و اولاد اولاد

۲ – وراث طبقه دوم که عبارتند از: اجداد، برادر، خواهر و اولاد آنها

۳ – وراث طبقه سوم که عبارتند از: عمو، عمه، دایی، خاله و اولاد آنها

موارد مشمول معافیت مالیات بر ارث

مطابق با ماده ۲۴ و ۲۵ قانون مالیاتهای مستقیم و بند ۴ ماده ۱۷ قانون اصلاح قانون مالیات های مستقیم اموال زیر از مشمول معافیت مالیات بر ارث می باشد:

۱٫ وجوه بازنشستگی و وظیفه و پسانداز خدمت

۲٫ انواع پرداخت های بیمههای اجتماعی و نیز وجوه پرداختی توسط مؤسسات بیمه یا بیمهگزار و یا کارفرما از قبیل بیمه عمر و زندگی ، خسارت فوت و همچنین دیه و مانند آنها حسب مورد که یکجا و یا به طور مستمر به ورثه متوفی

۳٫ اموالی که توسط متوفی در زمان حیات یا با وصیت بعد از فوت وقف یا نذر شود

۴٫ اثاث البیت محل سکونت متوفی

۵٫ وراث طبقات اول و دوم نسبت به اموال شهدای انقلاب اسلامی

مهلت تکمیل و ارسال اظهارنامه مالیات بر ارث

مطابق با ماده ۲۶ اصلاحیه قانون مالیاتهای مستقیم ۱۳۹۴ ، وراث ( به صورت فردی یا گروهی ) یا ولی یا امین یا قیم یا نماینده قانونی آنها مکلفند ظرف یکسال از تاریخ فوت متوفی اظهارنامه فرم ۲۶ مالیات بر ارث را تکمیل و ارسال نمایند. درصورتی که بیش از یکسال از فوت متوفی گذشته باشد ، وراث صرفا باید فرم ۳۴ سازمان امور مالیاتی را تکمیل کنند.

در صورتی که بیش از یکسال از زمان فوت متوفی بگذرد ، هیچ کدام از دیون و بدهی های متوفی از اموال و دارایی مشمول مالیات متوفی کسر نمی شود.

برای تکمیل و ارسال اظهارنامه مالیات بر ارث ، یکی از وراث برای تکمیل اظهارنامه الکترونیکی مالیات بر ارث می تواند به سامانه اظهارنامه الکترونیک مالیات بر ارث مراجعه و پس از ثبت نام در سامانه نسبت به تکمیل اظهارنامه مالیات بر ارث الکترونیکی اقدام نمایند یا با مراجعه و دفاتر پیشخوان دولت نسبت به تکمیل و ارسال آن اقدام نمایند.

ورود به سامانه اظهارنامه الکترونیکی مالیات بر ارث |

نکات مهم تکمیل و ارسال اظهارنامه الکترونیکی مالیات بر ارث

- تکمیل اظهارنامه الکترونیکی توسط یک نفر از وراث کفایت کند. این یک نفر می تواند یکی از وراث ، وکیل ، نماینده قانونی باشد.

- مشخصات فرد متوفی را هنگام ثبت نام آماده داشتته باشید.

- اسناد و مدارک مربوط به اموال و دارایی از قبیل مشخصات حساب بانکی ، سند خودرو ، سند ملکی و … را موقع تکمیل اظهارنامه آماده داشته باشید.

- از نظر تعداد ، محدودیتی برای ارسال اظهارنامه مالیات بر ارث وجود ندارد. و هر کدام از وراث هر زمان که بخواهند و هر زمان که اموال یا داریی جدیدی شناسایی کنند و به هر تعداد می توانند اظهارنامه مالیات بر ارث به اداره مالیاتی تسلیم نمایند. اما هزینه ها و بدهی های متوفی فقط در صورتی مورد قبول اداره مالیاتی قرار می گیرد که تا یکسال بعد از فوت به اداره مالیاتی اعلام شود.

مدارک مورد نیاز برای تکمیل پرونده مالیات بر ارث متوفیان سال ۱۳۹۵ و بعد از آن

- تکمیل اظهارنامه بر ارث از طریق سامانه اظهارنامه الکترونیک مالیات بر ارث و ارائه پرینت آن یا تکمیل فرمهای مربوطه ( در خصوص نحوه تکمیل فرمهای مربوطه توضیح خواهیم داد )

- کپی گواهی انحصار وراثت

- کپی گواهی فوت از اداره ثبت احوال

- کپی شناسنامه و کارت ملی متوفی و وراث

- کپی کلیه صفحات سند ملکی متوفی به همراه پایان کار یا عوارض نوسازی شهرداری ( درصورت وجود ملک مسکونی ، تجاری یا اداری جزء ماترک )

- کپی برگ سبز خودرو متوفی

- شماره حساب و شعب بانکهایی که متوفی در آن حساب دارد

- کپی برگ سهام عدالت متوفی

- کپی برگ سهام بورس متوفی

- کپی فیش حج متوفی

- اعلام شماره تلفن ثابت و همراه به نام متوفی و کپی سند مربوطه

- کپی شناسنامه و کارت ملی وکیل و وکالت نامه از وراث در صورت مراجعه وکیل

درصورتی که از زمان فوت متوفی بیش از یکسال نگذشته باشد، مدارک زیر را هم باید به سازمان امور مالیاتی مربوطه ارائه دهید:

- کپی عقدنامه برای متوفی مرد در صورتی که از تاریخ فوت یکسال نگذشته باشد.

- کپی برابر اصل اسناد مربوط به بدهی و مطالبات متوفی ( از قبیل چک یا سفته یا قراردادی که بر طلب یا بدهی متوفی دلالت کند )

- کپی برابر اصل آخرین وصیتنامه متوفی اگر وصیتنامه موجود باشد.

نحوه کسر بدهی و هزینه های متوفی از اموال و دارایی های مشمول مالیات بر ارث

براساس ماده ۲۶ اصلاحیه قانون مالیاتهای مستقیم مصوب ۱۳۹۴ ، آیین نامه اجرایی موضوع تبصره ماده ۲۶ به شماره ۳۸۶۲/ت۵۲۸۰۴ه مورخ ۱۳۹۵/۱/۲۱ و شماره ۲۰۰/۹۵/۹ مورخ ۱۳۹۵/۲/۴ ، هزینه ها قابل قبول مالیاتی و بدهی های قابل کسر به شرح زیر می باشد:

| ردیف | هزینه ها قابل قبول مالیاتی و بدهی های قابل کسر | مستندات لازم |

| ۱ | هزینه های کفن و دفن در حدود عرف | ارائه اسناد و مستندات کفن و دفن |

| ۲ | واجبات عبادی در حدود قواعد شرعی ( نماز و روزه قضاء ، رد مظالم و..) | رسید واریز یا پرداخت به دفتر مرجع |

| ۳ | واجبات مالی ( خمس ، زکات و … ) | رسید واریز یا پرداخت به دفتر مرجع |

| ۴ | مهریه همسر به ارزش روز فوت متوفی ( محاسبه ارزش روز مهریه ) | سند ازدواج |

| ۵ | هزینه های بیمارستان ( به شرط آنکه در یکسال آخر عمر متوفی انجام شده باشد) | تاییدیه بیمارستان ( پاسخ بیمارستان به استعلام سازمان امور مالیاتی) |

| ۶ | بدهی به اشخاص حقیقی و حقوقی | چک ، سفته یا قرارداد رسمی |

| ۷ | بدهی به دولت ، سازمانهای عمومی ( بدهی به شهرداری ، بدهی مالیاتی ، بدهی به ادارات دولتی ) | قبض ، فیش یا رسید واریزی |

| ۸ | انجام نذر یا وقف | سند یا وصیت نامه رسمی |

آیا اموال و دارایی که متوفی به کسی می بخشد مشمول مالیات می شود؟

مطابق با ماده ۳۸ قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴ ، اموالی که به موجب وصیت به غیر وراث منتقل شود مشمول مالیات بر درآمد اتفاقی خواهد بود.

اموال و دارایی که توسط متوفی نذر شود

براساس ماده ۳۸ اصلاحیه قانون مالیاتهای مستقیم مصوب ۱۳۹۴ اموالی که به موجب نذر یا وصیت حسب مورد به وراث منتقل می شود به نرخ مذکور در ماده(۱۷) این قانون و در صورتی که به غیر وراث به استثنای اشخاص مذکور در بند (۳) ماده(۲۴) این قانون، منتقل شود مشمول مالیات بردرآمد اتفاقی خواهد بود. در مواردی که منافع مالی، مورد نذر یا وصیت باشد و همچنین منافع مالی که مورد وقف و حبس است، اشخاص منتفع از منافع به استثنای اشخاص مذکور در بند(۳) ماده(۲۴) این قانون نسبت به منافع هر سال مشمول مالیات بر درآمد خواهد بود.

ماده ۳۹ – در مورد وقف، متولی و در مورد حبس و نذر، حبس و نذرکننده و در مورد وصیت، وصی، مکلفند حداکثر ظرف سه ماه از تاریخ وقوع عقد یا فوت موصی حسب مورد اظهارنامهای روی نمونهای که از طرف وزارت امور اقتصادی و دارایی تهیه میشود حاوی مشخصات و ارزش مال مورد وقف یا حبس یا نذر یا وصیت به انضمام اسناد مربوطه به حوزه مالیاتی صلاحیتدار تسلیم و رسید دریافت دارند ، مالیات متعلق را حداکثر ظرف سه ماه از تاریخ انقضای مهلت تسلیم اظهارنامه پرداخت کنند.

تبصره – در مواردی که موضوع وقف یا حبس یا نذر یا وصیت از مصادیق بند ۳ ماده ۲۴ این قانون و یا مشمول مقررات فصل مالیات بر درآمداتفاقی باشد متولی، یا حبس و نذرکننده یا وصی حسب مورد مکلفند مشخصات اموال مورد وقف یا حبس یا نذر یا وصیت و مشخصات ذینفع را روینمونهای که از طرف وزارت امور اقتصادی و دارایی تهیه میشود درج و حداکثر ظرف سه ماه از تاریخ وقوع عقد یا فوت موصی به حوزه مالیاتیصلاحیتدار تسلیم و رسید دریافت دارند.

شرط معافیت مالیات بر ارث

درصورتی که اموال و دارایی متوفی به ارزش روز ارسال اظهارنامه در موعد مقرر ( ظرف یکسال از زمان فوت ) ، کفاف هزینه ها و بدهی های متوفی را ندهد ، وراث از پرداخت مالیات بر ارث معاف خواهند بود.

| در صورتی که ارزش روز کلیه ماترک متوفی | کمتر | از دیون محقق متوفی، واجبات مالی و عبادی و هزینه کفن ودفن باشد | اموال و دارایی های متوفی مشمول مالیات نیست |

| بیشتر | به ترتیب ذکر شده از ارزش روز اموال و دارایی های متوفی کسر می شود |

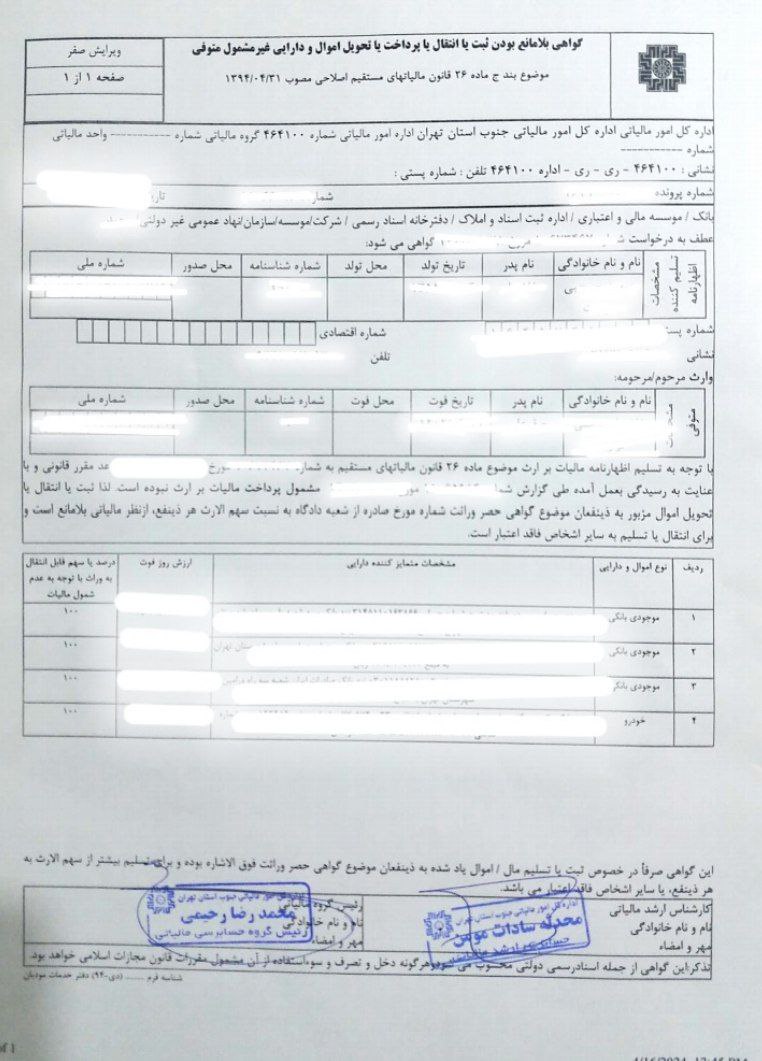

در صورتی که اموال و دارایی های متوفی معاف از مالیات بر ارث شود ، اداره مالیاتی مطابق بند ج ماده ۲۶ قانون مالیاتهای مستقیم ( اصلاحی مصوب ۱۳۹۴ ) گواهی نامه بلامانع بودن ثبت یا انتقال یا پرداخت یا تحویل اموال و دارایی غیر مشمول متوفی را صادر می کند.

نمونه گواهی عدم مشمولیت مالیات بر ارث ماترک متوفی

ارزش اموال و دارایی متوفی چگونه محاسبه می شود؟

اموال و ارزش دارایی براساس بند چ ابلاغیه آیین نامه اجرایی تبصره های ۲ مواد ۲۶ و ۳۴ قانون مالیاتهای مسنقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱ ( بخشنامه شماره ۲۰۰/۹۵/۹ تاریخ ۱۳۹۵/۲/۴ ) مبنای ارزیابی اموال و دارایی ها برای تعیین ماخذ محاسبه مالیات با رعایت ماده (۱۷) قانون تاریخ تنظیم گزارش ارزیابی اموال می باشد و چنانچه مودی ظرف مدت ده (۱۰) روز از تاریخ ابلاغ فرم نتیجه رسیدگی به درخواست گواهی موضوع ماده (۳۴) اصلاحی قانون مزبور نسبت به پرداخت مالیات متعلق اقدام ننماید، اداره امور مالیاتی مکلف است گزارش ارزیابی یاد شده را به روز رسانی نماید. ( بخشنامه را اینجا بخوانید )

جداول ارزش معاملاتی و اجاری املاک | محاسبه آنلاین ارزش ملک |

اگر شما خواننده گرامی ، سوال یا ابهامی در مورد مالیات بر ارث دارید ، لطفا در بخش نظرات به طور کامل شرح دهید و با ما درمیان بگذارید تا کارشناسان ما در اولین فرصت به شما پاسخ دهند.

دیدگاه خود را ثبت کنید

آیا می خواهید به بحث بپیوندید؟در صورت تمایل از راهنمایی رایگان ما استفاده کنید!!