تهیه گزارشات مالی میان دوره و سالیانه و تهیه صورت های مالی

حرفه حسابداری و امور مالی نوعی دانش و مهارت و فن تجزیه و تحلیل اطلاعات و اسناد و مدارک مالی و استفاده از انها برای اهداف و برنامه های مختلف بنگاه اقتصادی و موسسه بوده و شاغلین در آن باید علاوه بر اینکه از تخصص کافی در این خصوص برخوردار باشند مهارت استفاده از این تخصص را هم داشته و بهترین شکل از ان استفاده نمایند.

چه کسانی از گزارشات مالی استفاده می کنند ؟

با توجه به اینکه گزارشات مالی در برگیرنده نتایج تجزیه و تحلیل عملکرد مالی شرکت و موسسه می باشد و وضعیت شرکت را به لحاظ اقتصادی نشان می دهد افراد متعددی در سازمان می توانند از نتایج ان بر حسب نیاز خود استفاده نمایند این گزارشات عموما حاوی اطلاعات متنوع و طبقه بندی شده مفیدی در زمینه های مختلف بوده و می تواند نیاز مخاطبین متعددی را برآورده کند .

مدیران ارشد ، سهامداران کل و جز ، اداره دارایی و سازمان امور مالیاتی هر کدام بسته به هدف و نیاز خود این گزارشات را مطالعه و بررسی می کنند . اما به طور کلی گروههای های زیر به تفکیک استفاده کننده مستقیم این گزارشات هستند :

( تهیه گزارشات مالی در شرکت حسابداری )

- سرمایه گذاران برای اینکه تکلیف خود را در سال مالی بعد بدانند گزارشات و صورت های مالی را مطالعه می کنند . صورت های مالی بیانگر وضعیت مالی شرکت بوده و این دید را به سرمایه گزاران می دهد که نحوه تزریق سرمایه در سال بعد به شرکت چگونه باشد آیا افزایش سرمایه و توسعه بنگاه اقتصادی به صرفه است یا اینکه پوشش دادن نواقص و کمبود ها باید در اولویت قرار بگیرد .

- اعطا کنندگان تسهیلات مالی گروه دیگری از مخاطبین صورت ها و گزارشات مالی هستند این اشخاص یا بانک ها با مطالعه این گزارشات در خصوص اعطا یا عدم اعطای تسهیلات به بنگاه اقتصادی تصمیم خواهند گرفت . زیانده بودن شرکت می تواند به عدم پرداخت تسهیلات منجر گردد و در مقابل اگر شرکت در وضعیت مالی قابل قبول و خوبی باشد پرداخت تسهیلات با شرایط خوب امکان پذیرتر خواهد شد . در واقع با ارائه این گزارشات و صورت های مالی کارفرمایان می توانند در خواست تسهیلات و وام نمایند .

- تامین کنندگان کالا و خدمات افراد و یا اشخاصی هستند که طرف حساب شرکت بوده و حاضر میشوند مواد اولیه ، تجهیزات ، خدمات و یا کالاهای مورد نیاز شرکت را تامین کنند اگر مطابق با گزارشات مالی شرکت در وضعیت مطلوبی نباشد این اشخاص حاضر به همکاری نشده و از ترس اینکه نتوانند مطالبات خود را دریافت کنند نیازهای شرکت را براورده نخواهند کرد .

- گاهی گزارشات مالی با هدف ارائه به مشتریان شرکت تهیه میشود تا آنها از عملکرد مالی موسسه مطلع شده و نسبت به افزایش سفارش ها و درخواست های خود تصمیم بگیرند اگر شرکت و یا بنگاه اقتصادی در وضعیت مطلوبی نباشد مشترین این برداشت را خواهند کرد که نمی توانند سفارشات آنها را به موقع تحویل دهند و ممکن است در تصمیم خود مبنی بر همکاری با شرکت تجدید نظر کنند . برعکس اگر شرکت گزارشات مالی مثبت و صعودی داشته باشد می تواند علاوه بر حفظ مشتریان قبلی خود نسبت به جذب مشتریان جدید هم برنامه ریزی داشته باشد .

- بخشی از مخاطبین گزارشات مالی کارکنان خود شرکت اعم از مدیران ارشد تا کارکنان رده های پایین تر می باشند شرکتی که ترازنامه مثبتی داشته باشد این نوید را به کارکنان خود می دهد شرکت رو رشد بوده و با تلاش بیشتر می تواند شرایط بهتری را به لحاظ حقوقی و جایگاه سازمانی برای کارکنان خود ایجاد کند.

- موسسات و ارگان های دولتی یکی از مخاطبین گزارشات و صورت های مالی شرکت ها هستند . این ارگان ها با اهداف متفاوتی گزارشات مالی را بررسی می کنند گاهی به منظور تعیین مالیات های مختلف از قبیل ارزش افزوده ، مالیات های مستقیم و غیره این کار انجام میشود و گاهی برای تعیین تکلیف وضعیت شرکت و یا پرداخت تسهیلات ، رسیدگی به شکایات مطرح شده و … بررسی ها صورت می گیرد . در هر صورت به هر دلیلی این کار انجام شود تهیه دقیق و درست این گزارشات می تواند مزایای زیادی را برای شرکت ها به همراه داشته باشد .

- سهامداران جز هم بخش دیگر از مخاطبین گزارشات مالی هستند . برخی شرکتها و بنگاههای اقتصادی در بورس فعالیت داشته و سهام انها توسط سهامداران جز خریداری شده است وضعیت مالی این شرکتها برای سهامدران بورسی مهم بوده و سود وزیان آنها را هم رقم میزند . برای همین موسسات و بنگاههای اقتصادی موظف هستند برخی اطلاعات لازم را در پایان دوره مالی خود برای سهامداران در بورس منتشر نمایند.

صورت های مالی از چه عناصری تشکیل شده اند ؟

صورت های مالی از عناصر خاصی تشکیل شده اند که بدون انها صورت مالی وجود خارجی نخواهد داشت مهمترین انها شامل دارایی ، بدهی ، حقوق صاحبان سرمایه ، درامد ، هزینه ، آورده صاحبان سرمایه ، ستانده صاحبان سرمایه می باشد که در ادامه هر یک از انها را به تفکیکی توضیح خواهیم داد :

( تهیه صورت های مالی در محاسبان تلاشگر خبره )

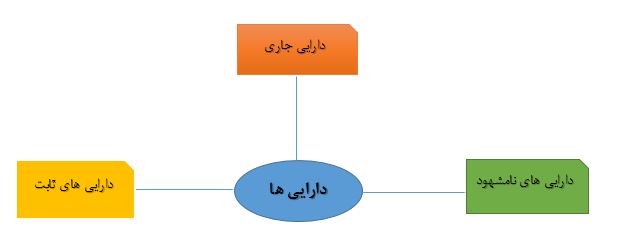

دارایی ها : دارایی ها یکی از عناصر تشکیل دهنده صورت های مالی هستند . دارایی به اموال شرکت به شکل های مختلف گفته میشود . برای اینکه اموال جزو دارایی های قرار بگیرند باید واجد چند ویژگی باشند اول اینکه بوسیله معامله یا به صورت ثابت برای شرکت قابل دسترسی باشند و همچنین منافع آتی برای شرکت داشته باشند . در مالکیت شرکت و یا بنگاه اقتصادی باشد و اینکه این اموال در دراز مدت یا کوتاه مدت قابل تبدیل به پول نقد باشند در این صورت جزو دارایی های شرکت محسوب میشوند . دارایی ها خود به دو دسته دارایی های جاری و دارایی های ثابت طبقه بندی میشوند که به صورت ذیل در حسابداری تعریف می گردند :

دارایی های ثابت : دارایی هایی هستند که در یک بازه زمانی کوتاه قابلیت نقد شوندگی ندارند اما قابلیت نقد شوندگی در طول زمان را دارند برخی از این دارایی ها مانند ماشین الات و تجهیزات ، ابزار و وسایل مورد استفاده برای انجام کار این دارایی ها در طول زمان هم ممکن است دچار استهلاک شوند و از قیمت انها کاسته شود .

دارایی های جاری : این دارایی ها به گروهی از اموال گفته میشوند که قابلیت نقد شدن در یک زمان کوتاه را داشته و می توان در طول یکسال آنها را به پول نقد تبدیل کرد برخی از انها مثل وجه نقدی که در بانک سپرده شده است ، سرمایه گذاری های کوتاه مدت ، اسناد دریافتنی ، بدهکاران ، اوراق بهادر. اینها دارایی های در گردش و قابل نقد شدن در یک دوره کوتاه هستند.

دارایی های نامشهود : این دارایی ها در واقع نوعی حق معنوی اموال هستند مثل حق اکتشاف معادن ، حق اختراع ، حق ثبت و غیره که جزو داریی های نامشهود موسسه و فرد و یا بنگاه اقتصادی محسوب میشوند .

طرحی شماتیک از انواع دارایی ها :

بدهی ها : بدهی در واقع نوعی تعهد است که شرکت به طرف های معامله خود دارد یعنی در قبال دریاقت کالا ، مواد اولیه و یا خدمات خاص بنگاه اقتصادی به بستانکارانش ضمانت بر آورده کردن این تعهدات را می دهد بدهی ها می توانند بر دو نوع بدهای های جاری یا بدهی های بلند مدت باشند . بدهی های جاری بدهی هایی هستند که باید حداکثر در یک دوره مالی تسفیه شوند این بدهی های بدهی های کوتاه مدت هم نامیده میشوند و باید در پایان سال از دارایی های جاری کسر گردند مثلا حقوق و دستمزد پرسنل جزو بدهی های جاری است که باید تا پایان سال مالی تسفیه گردد . اما بدهی های بلند مدت بدهی هایی هستند که می توان انها را در یک بازه زمانی طولانی تر از یک دوره مالی تسفیه کرد این بدهی ها مانند وام های بلند مدت بوده که پرداخت انها از محل سرمایه گذاری های بلند مدت صورت میگیرد .

حقوق صاحبان سرمایه : حقوق صاحبان سرمایه منافع اشخاصی است که در شرکت سرمایه گذاری کرده اند و از جمع دارایی های و بدهی های بنگاه اقتصادی بدست می آید . حقوق صاحبان سرمایه در واقع مانده دارایی بعد از جمع بدهی ها و دارایی ها می باشد .

درامد : انچه که از تولید محصول یا فروش خدمات نصیب سازمان میشود درامد بنگاه اقتصادی تلقی میشود البته سرمایه ای که توسط سرمایه گذاران وارد سازمان میشود جزو درامد محسوب نمیشود و آورده سهامداران نامیده میشود.

هزینه : هزینه به مواردی اطلاق میشود که به طور مستقیم یا غیر مستقیم صرف تولید محصول و یا ارائه خدمات میگردد . هزینه های مستقیم مثل هزینه خرید مواد اولیه و هزینه های غیر مستقیم مانند هزینه حقوق و دستمزد ، هزینه خرید تجهیزات و ماشین آلات و برخی دیگر . هزینه ها از دارایی های شرکت کسر می گردند .

آورده صاحبان سرمایه : گاهی به علت سرمایه گذاری های بلند مدت سهامداران و صاحبان سرمایه صاحب سود میشوند سودی که صاحبان سرمایه از این سرمایه گزاری ها بدست آورند را اورده صاحبان سرمایه میگویند .

ستانده صاحبان سرمایه : گاهی شرکت به دلایل مختلف متضرر میشود یا اینکه اقدام به پرداخت بدهی های خود می نماید در نتیجه از میزان سرمایه صاحبان سرمایه به این شکل کاسته میشود به این روند ستانده صاحبان سرمایه گفته میشود .

صورت های مالی چند نوع هستند و هر کدام به چه منظوری تهیه میشوند ؟

صورت های مالی انواع مختلفی داشته و هر کدام بنا به نیازمندی هایی تهیه و ارائه می گردند :

( تهیه صورت های مالی در شرکت حسابداری )

ترازنامه : یکی از مهمترین صورت های مالی که وجود دارد و باید در موعد مقرر شده تهیه و ارائه گردد ترازنامه است ترازنامه یک صورت جامع از میزان دارایی های و بدهی ها و سرمایه موجود در بنگاه اقتصادی است .به همین دلیل بیان کننده وضعیت اقتصادی و مالی شرکت در پایان دوره مالی می باشد و مبنای تصمیمات مهم مالی قرار میگیرد . وضعیت مالی شرکت بر طبق اطلاعات ترازنامه بیان کننده منابع مالی شرکت که امکان دسترسی به انها وجود دارد ، میزان وجه نقد موجود در حساب های شرکت ، توانایی شرکت برای پرداخت بدهی ها می باشد . ترازنامه بر اساس سه عنصر اصلی بسته میشود : دارایی ها ، بدهی ها ، و سرمایه سه جزء مهم در نوشتن و محاسبه صورت ترازنامه می باشند که در بالا توضیحاتی در مورد آنها داده شد .

صورت سود و زیان : دومین صورت مالی مهم شرکت ها و بنگاههای اقتصادی صورت سود و زیان است . صورت سود زیان نشان می دهد شرکت در وضعیت سود دهی قرار دارد یا در وضعیت زیان دهی و اغلب شرکتها برای پایش خود ان را هر سه ماه یکبار بدست می اوردند البته برخی شرکتها هم هستند که صورت سود و زیان خود را شش ماهه و یا سالانه بدست می آوردند . صورت سود و زیان را می توان به صورت تک مرحله ای با دو مرحله ای بدست آورد که هر کدام مراحل ویژه خود را دارد . در صورت سود و زیان درامد های عملیاتی ، درامد های غیر عملیاتی هزینه های عملیاتی و غیر عملیاتی و هزینه های مالی باید مورد توجه قرار گرفته و بر اساس آنها صورت سود و زیان تنظیم شود.

صورت سود و زیان جامع : صورت سود و زیان جامع بیان کننده تغییرات مالی شرکت می باشند یعنی نشان می دهد شرکت از لحاظ درامد و هزینه نسبت به سال قبل روند افزایشی داشته است یا کاهشی برای بدست اوردن این نوع صورت مالی باید کلیه هزینه ها به تفکیک شناسایی شده و مورد بررسی قرار بگیرند .

صورت گردش وجوه نقد : کل جریان نقدی شرکتها اعم از جریان های نقدی ناشی از عملیات ، سرمایه گذاری و یا تامین مالی در صورت گردش وجوه نقد منعکس میشود . این صورت مقدار وجه نقدی که وارد شرکت شده یا در جریان عملیات های مالی از شرکت خارج شده است را نشان می دهد . با بدست اوردن این صورت مالی شرکت می تواند نسبت به پرداخت بدهی ها ، پرداخت سود سهام سهامداران ، توسعه یا عدم توسعه شرکت تصمیم گیری نماید .

( ارائه خدمات مالی در شرکت حسابداری محاسبان تلاشگر خبره )

تهیه صورت های مالی به طور کلی یکی از مهمترین وظایف حسابداران بوده و می تواند زیربنای تصمیمات مهم و مدیریتی گردد. اشخاصی که برای تهیه این صورت ها به کار گمارده میشوند علاوه بر تخصص باید مهارت و تجربه کافی هم داشته باشند تا نتیجه این فعالیت قابل استناد و اعتماد باشد . شرکت ها و بنگاههای اقتصادی می توانند برای تهیه صورت های مالی خود با موسسات خدمات مالی و حسابداری مشورت نمایند و موسسه خدمات مالی محاسبان تلاشگر خبره با در اختیار داشتن تیمی متخصص و خبره می تواند کلیه امور مربوط به تهیه صورت های مالی شرکت ها بر عهده گرفته و در این خصوص به کارفرمایان عزیز اطمینان کامل بدهد .

بله

تشکر از راهنمایی شما.

من می خواهم یک بیلانس شیت درست کنم اما آنها طوری باید باهم برابر باشند نیستند (یعنی گاهی سرمایه کمتر از دارایی ها و گاهی بالعکس) است.

لطفا راهنمایی کنید.

سلام و وقت بخیر

نسبت های مالی در چه باز زمانی باید تهیه بشود

مثل تراز نامه سالیانه یا می شه سه ماهه هم تهیه کرد؟؟

ممنون می شم راهنمایی کنید

آیا می توان صورت های مالی سال قبل را در مجمع تغییر داد و برخی از موارد را که با بودجه همخوانی ندارد تغییر داد و در صورت هزینه شدن بعنوان حقوق و پاداش بازپس گرفت