مهلت، نمونه نامه و شیوه اعتراض به برگه تشخیص مالیاتی

اعتراض به برگه تشخیص مالیاتی که ممیزان ادارات مالیاتی سراسر کشور برای اشخاص حقوقی یا حقیقی مشمولان مالیات صادر کرده و به تایید سر ممیزان و ممیزان کل می رسانند و به مودیان ابلاغ می کنند، بخشی از فعالیت های سالانه شرکت ها و موسسات خصوصی کشور است که از مبلغ و ضریب محاسبه مالیات تکلیفی خود شکایت دارند.

مهلت اعتراض به برگه های تشخیص، نمونه نامه نوشتن اعتراض و فرآیند رسیدگی به اعتراضات مودیان مالیاتی در کمیسیون ها، در این گفتار به صورت جامع ارائه شده است. اگر برای اعتراض موفق، با سوالی روبرو شدید و نیاز به مشاوره تخصصی برای احقاق حقوق خود و استرداد مالیات ستانده شده هستید، مشاوران شرکت محاسبان تلاشگر خبره، آماده ارائه خدمات به مودیان محترم در سراسر کشور است.

موسسه حسابداری محاسبان تلاشگر خبره با سال ها تجربه موفق در ارائه خدمات مشاوره و مالیاتی و خدمات حسابداری و مالی شامل: تهیه و تنظیم اظهارنامه مالیاتی، ارزش افزوده، گواهی مربوطه، تنظیم گزارشات فصلی، انجام حسابداری شرکت های بازرگانی، پیمانکاری، خدماتی، تولیدی، نظارت بر واحدهای مالی جهت کنترل اسناد و به روز رسانی نرم افزارهای مربوطه، آماده ارائه خدمات به مودیان مالیاتی و اشخاص حقیقی و حقوقی سراسر کشور است تا از بخشودگی و معافیت های مالیاتی حداکثری بهره مند شده و بهره وری کسب و کار و سود دهی خود را افزایش دهند.

با ما همراه باشید.

حتما بخوانید : اظهارنامه مالیاتی چیست ؟ تهیه و تکمیل اظهارنامه مالیاتی و تحریر دفاتر قانونی (حقیقی و حقوقی)

۱۲ اردیبهشت ۹۹

نحوه اعتراض مؤدی به برگه تشخیص مالیاتی در مجلس شورای اسلامی مشخص شد

نمایندگان مجلس شورای اسلامی در ادامه بررسی لایحه مالیات بر ارزش افزوده چگونگی اعتراض مؤدیان مالیاتی به برگههای تشخیص مالیات را با رای موافق به ماده ۵۹ تصویب و مشخص کردند.

بنابر این مصوبه ؛ در مواردی که برگ تشخیص مالیات طبق مقررات تبصره یک و قسمت اخیر تبصره دو ماده ۲۰۳ و ماده ۲۰۸ این قانون ابلاغ شده و مودی به شرح مقررات این ماده اقدام نکرده باشد در حکم معترض به برگ تشخیص مالیات شناخته میشود و پرونده برای رسیدگی به هیئت حل اختلاف مالیاتی ارجاع میشود. منبع خبرگزاری ایرنا

انتهای پیام /

آنچه باید درباره اعتراض به برگه تشخیص مالیاتی بدانید

برای حل کردن اختلافات خود با ادارات سازمان امور مالیاتی چه در بحث ارزش افزوده و چه مالیات تکلیفی در قالب اظهارنامه های سالانه، شما نیازمند تسلط به قوانین تجارت و قوانین مالیات مستقیم و قوانین مالیات بر ارزش افزوده هستید. این تسلط، بخشی از طریق تجربه حاصل می شود و بخشی نیز با مطالعه قانون و بخشی نیز از طریق دریافت مشاوره از کارشناسان خبره امور حسابداری و مالیاتی شرکت ها.

طبق ماده دویست و سی و هفت قانون مالیات های مستقیم، پس از دریافت اظهارنامه الکترونیکی مالیاتی شما یا گزارشات فصلی مالیات بر ارزش افزوده، ممیزان ادارات مالیاتی، موظف هستند نسبت به بررسی مدارک و اسناد تسلیمی اشخاص حقوقی و حقیقی در بازه زمانی مقرر در قانون رسیدگی کرده و بر اساس وضعیت فعالیت هر شرکت/موسسه/کارگاه/فروشگاه، مالیات تکلیفی را محاسبه کنند و اگر مالیاتی قبلا پرداخت شده باشد، از مالیات تکلیفی کسر کنند.

به این منظور، برگه تشخیص مالیات صادر می شود که مبنایی برای بررسی شیوه رسیدگی به پرونده های مالیاتی و اعتراض به آن یا پرداخت مالیات تکلیفی جهت دریافت مفاصا حساب مالیاتی است. این برگه تشخیص، باید بر اساس اطلاعات صحیح و مستند به ادله و مدارک مثبته که مودی مالیاتی ارائه و راستی آزمایی شده است، صادر گردد و کلیه فعالیت های مربوطه و درآمد های حاصل از آن، به طور صریح برای مودی روشن باشد.

اگر مودی مالیاتی، خواستار توضیحات تکمیلی از ممیز مالیاتی برای دلایل صدور این برگه تشخیص شد، جزییات مورد نظر در قالب گزارشی مکتوب در اختیار وی قرار گیرد تا مبنای صدور برگه تشخیص مالیاتی، مشخص شود.

اگر مودیان مالیاتی به نحوه رسیدگی به پرونده مالیاتی خود اعتراض داشته باشند، راه های گوناگونی برای رفع اختلاف وجود دارد که در ادامه به مواردی اشاره می شود. در کلیه این روش ها، شرکت محاسبان تلاشگر خبره، با کارشناسان مجرب و حرفه ای، آماده طرح اعتراض دقیق به برگه های تشخیص مودیان مالیاتی کوچک و بزرگ است.

گام اول: به ممیز خود مراجعه کنید

گام نخست برای اعتراض به برگه تشخیص مالیاتی، مراجعه به ممیز خود در اداره مالیاتی محدوده آدرس قانونی شرکت /موسسه/فروشگاه و دریافت برگه تشخیص است. وقتی برگه تشخیص به شما ابلاغ قانونی شد (امضا با مهر شرکت الزامی است توسط یکی از صاحبان امضا)، اگر مودی نسبت به آن اعتراض داشته باشد، ۳۰ روز فرصت دارد تا اعتراض مکتوب را تسلیم اداره مالیاتی کرده و در دبیرخانه آن اداره ثبت کند.

کلیه اسناد و دلایل مستند و مستدل باید ضمیمه اعتراض مکتوب شده و تقاضای رسیدگی مجدد به پرونده مالیاتی در سال فلان، تقدیم شود. ممیز کل آن اداره مالیاتی موظف است، پس از ثبت مکتوب درخواست مودی، ظرف ۳۰ روز از تاریخ ثبت شکایت در دبیرخانه اداره، نسبت به رسیدگی مجدد پرونده مودی اقدام کند. در این حالت، با ۳ وضعیت روبرو خواهیم بود:

- اگر دلایل و مستندات مودی مالیاتی نسبت به اعتراض به برگه تشخیص مالیاتی، کافی باشد، مندرجات در برگه تشخیص مالیاتی صادره، کان لم یکن تلقی شده و مندرجات رد می شود و در ظهر برگ تشخیص قید می شود.

- اگر رییس امور مالیاتی بر اساس مدارک و ادله ای که مودی مالیاتی در اعتراض به برگه تشخیص مالیاتی تسلیم می کند، تصمیم به تعدیل مالیات بگیرد و مودی نیز میزان تعدیل را قبول کند، توافق در ظهر برگه تشخیص قید می شوده و به امضای طرفین می رسد. در نبود صاحبان امضا (اشخاص حقوقی)، وکیل تام الاختیار که در وکالت نامه اش، این کارها به صراحت قید شده باشد، حق امضا خواهد داشت.

- اگر رییس امور مالیاتی بر اساس مدارک و ادله ای که مودی مالیاتی در اعتراض به برگه تشخیص مالیاتی تسلیم می کند، تصمیم به رد مدارک و ادله تسلیمی مودی کند و بر مندرجات برگه تشخیص صادر شده اصرار کند، دلایل عدم قبول مدارک مودی و عدم تعدیل درآمد، در ظهر برگ تشخیص قید می شود و به هیات حل اختلاف مالیاتی استانی ارجاع می شود.

گام دوم: مرجع هیات اختلاف بدوی

گام بعدی در اعتراض به برگه تشخیص مالیاتی، مراجعه به هیات اختلاف بدوی است. توجه کنید که اگر برگه تشخیص به شما ابلاغ قانونی شود و شما نسبت به دریافت فیش پرداخت مبلغ بدهی مالیاتی اقدام نکنید، این عدم اقدام شما، حکم اعتراض خواهد داشت.

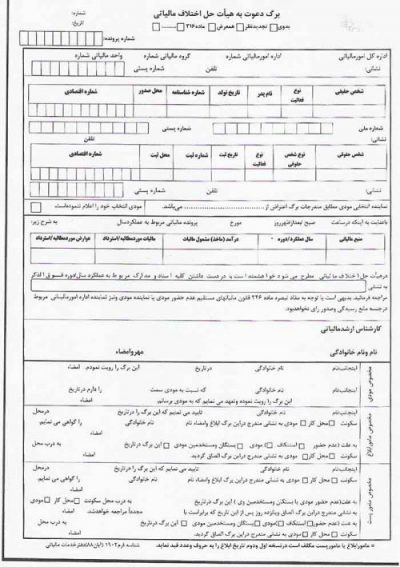

(نمونه برگه دعوت به هیات حل اختلاف مالیاتی)

اگر به رای ممیز کل نسبت به برگه تشخیص مالیاتی صادره، اعتراض داشته باشید، پرونده شما جهت رسیدگی به هیات حل اختلاف ملیاتی که متشکل از ۳ نفر است، ارجاع می شود. این هیات شامل: نماینده سازمان امور مالیاتی کشور، یک نفر قاضی اعم از بازنشسته یا شاغل و یک نفر نماینده اتاق بازرگانی یا تشکل های صنفی مربوطه است.

وقتی روز و زمان جلسه هیات بدوی تشکیل شد، برگه دعوت به هیات حل اختلاف و حضور در جلسه، به مودی ابلاغ می شود. فاصله بین ابلاغ حضور در جلسه و تاریخ تشکیل جلسه، باید بیش از ۱۰ روز کاری باشد تا مودی فرصت کافی برای جمع آوری ادله را داشته باشد. مگر این که تاریخ برگزاری جلسه، به صورت توافقی، کم تر از بازه ۱۰ روزه تعیین شود.

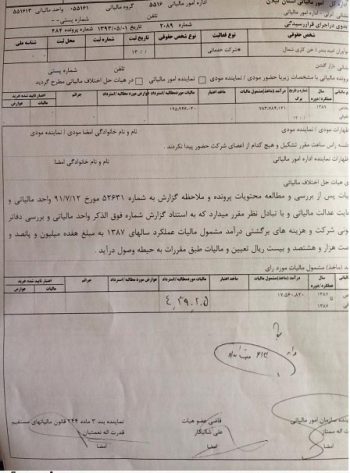

(نمونه رای هیات حل اختلاق مالیاتی)

جلسات هیات حل اختلاف بدوی مالیاتی با حضور سه نفر، رسمیت خواهد داشت و رای اکثریت، رای مرجع هیات اختلاف بدوی و لازم الاجرا خواهد بود. اما نظر فرد مخالف با رای هیات نیز باید در رای، قید شود. اگر مودی یا نماینده یا وکیل وی در جلسه هیات حل اختلاف بدوی حاضر نشود، جلسه رسمیت داشته و مانع از صدور رای نخواهد شد.

حتما بخوانید : تلفن و آدرس کلیه ادارات امور مالیاتی و ارزش افزوده استان تهران

گام سوم: شورای عالی مالیاتی

اگر شما باز به رای صادره اعتراض دارید، مرحله دیگری هم وجود دارد. پس از آن که هیات حل اختلاف مالیاتی بدوی تشکیل شد و رای مربوطه صادر گردید، رای باید به مودی ابلاغ قانونی شود. اگر مودی به رای اعتراض داشته باشد، ۲۰ روز فرصت دارد تا ضمن پرداخت مالیات مورد قبول، نسبت به مازاد آن اعتراض کتبی خود را تسلیم کند. در این حالت، اعتراض مودی به رای صادره به شورای عالی مالیاتی استان ارجاع خواهد شد.

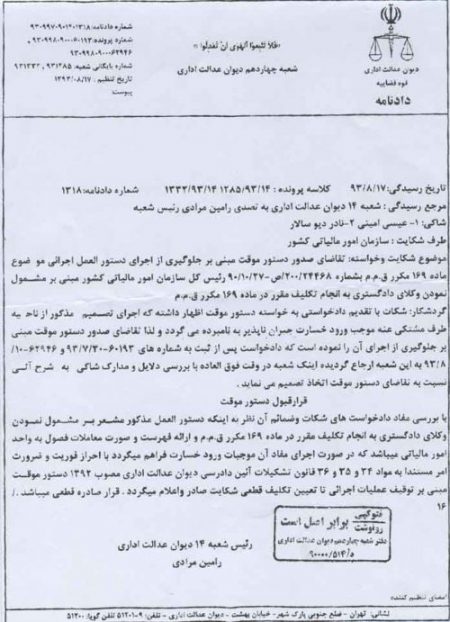

(نمونه رای دیوان عدالت اداری مربوط به اختلافات مالیاتی)

اگر شما نسبت به رای قطعی صادره از سوی هیات مرجع اختلاف بدوی مالیاتی، اعتراض داشته باشید، تا ۳۰ روز پس از تاریخ ابلاغ قانونی، فرصت دارید، اعتراض مکتوب خود را با ادله مربوطه، به شورای عالی مالیاتی تسلیم کنید تا پس از تکمیل و تنظیم فرم واخواهی، مدارک خود را شامل تصویر رای هیات و مدارک مستند و مستدل مثبته، تسلیم شورای عالی کنید. پس از درخواست رسیدگی مجدد، بایستی مالیاتی که رای هیات بدوی تعیین کرده است را به نحوی پرداخت کنید.

- یا به صورت نقدی

- یا به صورت تضمین بانکی

- با به صورت وثیقه ملکی

- یا ضامن معتبر که مورد قبول سازمان امور مالیاتی کشور

تا زمان اعلام رای شورای عالی مالیاتی، میزان مالیات تعیین شده در رای هیات قطعی هیات حل اختلاف، ملاک پرداخت است. شما در زمانی می توانید از رای هیات های حل اختلاف بدوی به شورای عالی مالیاتی شکایت کنید که اعتراض مکتوب کرده و رای هیات، بدون اعتراض، قطعی نشده باشد. دیوان عدالت اداری، آخرین مرجه رسیدگی به شکایات مودیان مالیاتی از سازمان امور مالیاتی کشور است.

گام چهارم: هیات موضوع ماده دویست و پنجاه و یک

مودیان مالیاتی که پرونده آنان قابل طرح در مراجعه دیگری نبوده، قادرند تا شکایت مستند و مستدل خود را با ذکر دلایل کافی مبنی بر عادلانه نبودن مالیات، به هیات موضوع ماده ۲۵۱ مکرر تسلیم کنند. در این صورت با نظر معاون وزیر امور اقتصادی و دارایی، پرونده جهت رسیدگی به هیاتی سه نفره منتخب خود، ارجاع می شود. رای این هیات با اکثریت آرا، قطعی و لازم الاجرا است.

گام پنجم: هیات حل اختلاف موضوع ماده دویست و شانزده

هیات حل اختلاف موضوع ماده دویست و شانزده قانون مالیات های مستقیم، مرجع رسیدگی کننده به شکایت های مربوط به اقدامات اجرایی مطالبات دولت از اشخاص حقیقی یا حقوقی است که طبق مقررات، قابل مطالبه و وصول است.

نمونه برگ اعتراض به برگه تشخیص مالیات

هیچ نمونه برگ خاص یا رسمی وجود ندارد. اشخاص حقوقی باید روی سربرگ خود، به صورت تایپی و شفاف، اعتراض خود را مستند به ادله قانونی و مدارک مستدل ارائه کنند و توسط یکی از صاحبان امضا، مهر و امضا کنند. رونوشتی از این اعتراض پس از ثبت در دبیرخانه اداره مالیاتی مربوطه، در پرونده مالیاتی سال مزبور، نگهداری شود.

- متن اعتراض باید شفاف باشد.

- متن اعتراض باید خلاصه و جامع باشد

- متن اعتراض باید خالی از جزییاتی باشد که ارائه آن لازم نیست.

- متن اعتراض باید مرتب خواننده را به ادله قانونی (رسیدهای پرداخت مالیات-نامه ها-گواهی نامه ها-صورت وضعیت های تایید شده- گواهی پرداخت حقوق و دستمزد-کسورات قانونی پرداخت شده توسط کارفرمایان و امثالهم) ارجاع دهد.

- خلاصه ای از لایحه دفاعیه را در ابتدای متن اعتراض بنویسید. مثلا ذکر شود که این اعتراض، نسبت به کدام سال، کدام برگه تشخیص، از کدام حوزه، به چه دلیلی، مستند به چه مدارکی است.

- از به کار بردن عبارات محاوره ای پرهیز کنید

- حتی المقدور، متن دفاعیه در اختیار یک وکیل یا یک حسابدار کارآزموده قرار بگیرد.

- از اهانت به ممیزان مالیاتی در روند تحریر اعتراض به برگه تشخیص، خودداری کنید.

(بر اساس نمونه فرم های ارائه شده، متن کامل اعتراض به برگه تشخیص را ذکر کنید)

(روی قسمت ثبت شکایات و ارتباط با سازمان کلیک کنید. وقتی شکایت را ثبت کردید، کد رهگیری به شما داده می شود که در آینده برای پیگیری شکایت از ان استفاده کنید)

سامانه رسیدگی به شکایت و ارتباط مردمی سازمان امور مالیاتی، راه حل دیگری برای حل اختلافات مالیاتی مودیان با ادارات دارایی سراسر کشور است.

مودی گرامی

اگر با سوالی روبرو شدید با کارشناسان ما در ساعات اداری تماس بگیرید.

دیدگاه خود را ثبت کنید

آیا می خواهید به بحث بپیوندید؟در صورت تمایل از راهنمایی رایگان ما استفاده کنید!!