همه چیز درباره ترازنامه شرکتها [پاسخ به سوالات]

ترازنامه چیست؟ چگونه تهیه می شود؟ چگونه یک ترازنامه را تفسیر کنیم؟ آیا ترازنامه ، همه دارایی ها و بدهی های ملموس و ناملموس را بیان می کند؟ پاسخ به این سوالات در این گفتار ارائه شده است. بدانید که بالانس شیت، صورت مالی بوده و تصویر لحظه ای از دارایی و بدهیهای بنگاه را به نمایش میگذارد.

شرکت محاسبان تلاشگر خبره با سال ها تجربه موفق در ارائه خدمات مشاوره و مالیاتی و خدمات حسابداری و مالی شامل: تهیه و تنظیم اظهارنامه مالیاتی ، ترازنامه ، ارزش افزوده ، گواهی مربوطه، تنظیم گزارشات فصلی، انجام حسابداری شرکت های بازرگانی، پیمانکاری، خدماتی، تولیدی، نظارت بر واحدهای مالی جهت کنترل اسناد و به روز رسانی نرم افزارهای مربوطه، آماده ارائه خدمات به مودیان مالیاتی و اشخاص حقیقی و حقوقی سراسر کشور است تا از بخشودگی و معافیت های مالیاتی حداکثری بهره مند شده و بهره وری کسب و کار و سود دهی خود را در سال ۱۳۹۸ افزایش دهند.

با ما همراه باشید.

حتما بخوانید : معرفی لیست نرم افزار های حسابداری

ترازنامه چیست؟

ترازنامه یا صورت وضعیت مالی، بیان گر صورت دارایی ها، بدهیها، حقوق صاحبان سهام یک شرکت در تاریخ خاص (مثلا انتهای سال مالی) است. با ترازنامه ، متوجه دارایی ها در مقابل بدهیها و حقوق سهامداران میشویم و ما را درباره تعهدات شرکت در مقابل بستانکاران و حقوق مالکان، آشنا میکند. ترازنامه ، کمکی است برای تخمین تعهدات زمان بندی شده شرکت.

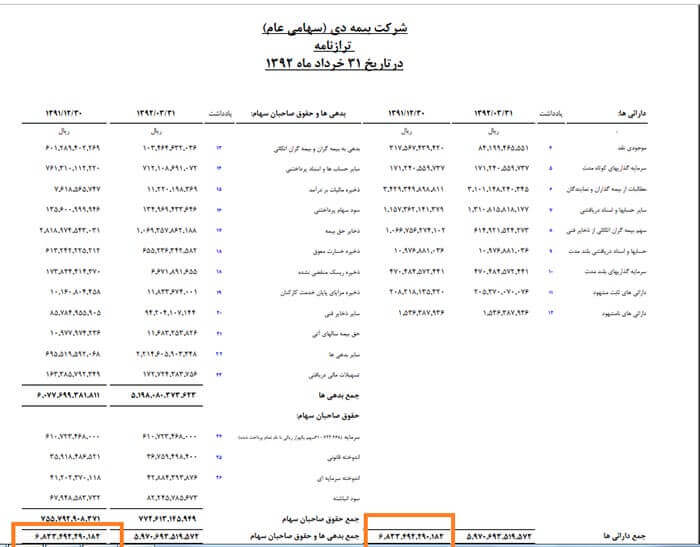

( ترازنامه شرکت بیمه دی از شرکت های پذیرفته شده در بازار بورس ایران را در تاریخ ۳۱ خرداد ۹۲ مشاهده می کنید. صورت دارایی، بدهی و حقوق صاحبان سهام، انواع واقسام بدهی ها و دارایی ها را مشاهده می کنید. در هر شرکت، متناسب با کارکرد و اکوسیستم فعالیتش، موضوعات ترازنامه ، متفاوت می شود. مثلا اینجا، شرکت بیمه ای، سهم بیمه گران اتکایی از ذخایر فنی را در دارایی ها ذکر کرده است. در حالی که چنین چیزی در بخش دارایی در ترازنامه یک شرکت صنایع غذایی، کارکردی ندارد)

حتما بخوانید : ۵۰ اصطلاح مهم بورس ؛ از عرضه اولیه و پرتفو تا EPS،DPS و P/E

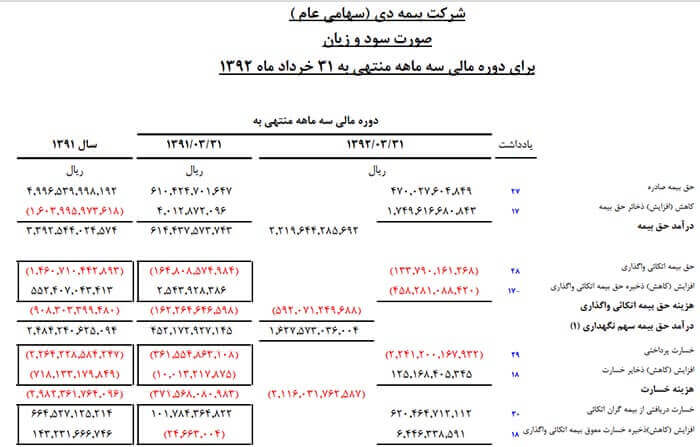

(در این عکس، جزییات بیش تری از دارایی های شرکت بیمه دی (سهامی عام) برای دوره مالی منتهی به خرداد ماه ۹۲ مشاهده می شود که صفحاتی از بالانس شیت است)

T 20

(سود عملیاتی هر سهم بیمه دی و سود غیر عملیاتی نیز در ترازنامه به نمایش در آمده است که مبنایی برای قیمت گذاری و تصمیم گیری جهت سرمایه گذاری سهامداران است. این اطلاعات در codal.ir به صورت رایگان برای ۵۳۰ شرکت پذیرفته شده در بورس ایران، در دسترس خواهد بود)

فایده اصلی ترازنامه چیست؟

- دارایی و بدهی شرکت را میتوان تخمین زد

- مبنایی برای بررسی و محاسبه بازدهی عملیاتی شرکت است

- معیاری برای ارزشیابی ساختار سرمایه یک بنگاه است.

- ریسک فعالیت شرکت را می توان تا حدی تخمین زد

- وضعیت جریان نقدینگی کنونی و آتی را بیان می کند

- ترازنامه ، راهکاری برای تعیین نقدینگی شرکت است

- با ترازنامه تا حدی می توان نسبت به توانایی بنگاه در پرداخت بدهیهایش، تفسیر کرد

- انعطاف پذیری مالی (FINANCIAL FLEXIBILITY) را به نمایش می گذارد.

ترازنامه ، چه محدودیتهایی دارد؟

مشاهده این برگه، حتما ما را با زیر و بم فعالیت ها و سودآوری ها و زیان های یک بنگاه، در این بازه زمانی، آشنا نمی کند. چرا؟ به این دلیل:

- دارایی و بدهی ها که در ترازنامه توسط حسابداران منعکس میشود، مبتنی بر بهای تمام شده تاریخی است. ارزش های واقعی منصفانه کالا و خدمات را بیان نمی کند. مثل کالا هایی که به مرور زمان، ارزش آن ها بسیار افزایش می یابد.

- قضاوت ها و تحلیل ها در تهیه اکثر اقلام گزارش شده در ترازنامه ، مشاهده می شود. مثلا وصول حساب های دریافتنی، تخمین زده می شود.

- از دیگر محدودیت های این بالانس شیت آن است که هر دارایی که امکان محاسبه ارزش روز واقعی آن میسر نیست را نادیده میگیرد. مثل چی؟ مثل برندینگ، پتنت ها، مالکیت فکری، سرمایه های معنوی. کلا دارایی های نامشهود (INTANGIBLE ASSET)

طبقه بندی اقلام در ترازنامه چگونه است؟

اقلام به گونه ای گروه بندی می شود که در هر گروه، اجزای متناظر با آن گروه، حضور داشته باشد و روابط بین آن ها مشخث باشد. طبقه بندی خوب، منجر به تسریع ارزیابی حسابرس و سهامداران و سهولت در ارزشیابی وضعیت نقدینگی و انعطاف پذیری مالی شرکت دارد. ۳ گروه عمده اقلام موجود در ترازنامه عبارت است از:

- دارایی ها: دارایی های جاری، ثابت مشهود، ثابت نامشهود و سرمایه گذاری بلند مدت است.

- بدهی ها: بدهی جاری، بلند مدت و حقوق صاحبان سرمایه است.

- حقوق صاحبان سرمایه

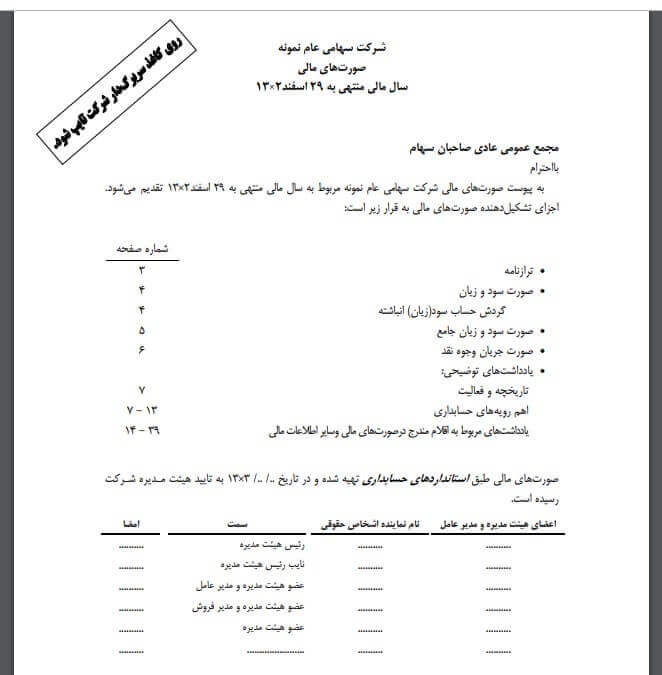

ترازنامه شرکت

صفحه اول ترازنامه شرکت های بورسی، به شکلی است که در عکس بالا مشاهده می کنید. هیات مدیره شرکت به مجمع عمومی عادی صاحبان سهام شرکت . . . . . .، صورت های مالی را پیوست می کند. صورت های مالی که در مجمع عمومی ارائه می شود، شامل:

- ترازنامه

- صورت سود و زیان

- صورت سود و زیان جامع

- صورت جریان وجوه نقد

است. هیات مدیره باید گواهی کند که صورت های مالی، طبق استانداردهای حسابداری تهیه شده و به تایید هیات مدیره رسید.

در عکس بالا، نمونه ترازنامه شرکت بورسی را مشاهده می کنید. ترازنامه ، دارای ۲ ردیف است: دارایی ها و بدهی ها و حقوق صاحبان سهام شرکت.

بخش دارایی ها، شامل دارایی های جاری و دارایی های غیر جاری است:

دارایی های جاری در ترازنامه شرکت شامل موارد زیر است:

- موجودی نقد

- سرمایه گذاری کوتاه مدت

- دریافتی های تجاری و غیرتجاری

- پیش پرداخت

- موجودی مواد و کالا

- دارایی های نگهداری شده برای فروش

دارایی های غیر جاری در ترازنامه شرکت، شامل موارد زیر است:

- دریافتی های بلند مدت

- سرمایه گذاری های بلند مدت

- سرمایه گذاری در املاک

- دارایی های نامشهود

- دارایی های ثابت مشهود

ستون مربوط به بدهی ها در ترازنامه شرکت، شامل ۳ بخش است: بدهی های جاری، بدهی های غیر جاری و حقوق صاحبان سهام.

بدهی های جاری شامل موارد زیر است:

- پرداختی های تجاری و غیر تجاری

- مالیات پرداختنی

- سود سهام پرداختنی

- تسهیلات مالی

- ذخایر

- پیش دریافت ها

- بدهی های مرتبط با دارایی های نگهداری شده برای فروش

بدهی های غیر جاری در ترازنامه ، شامل موارد زیر است:

- پرداختی های بلند مدت

- تسهیلات مالی بلند مدت

- ذخیره مزایای پایان خدمت کارکنان

- جمع بدهی های غیر جاری

حقوق صاحبان سهام در ترازنامه شرکت شامل موارد زیر است:

- سرمایه

- افزایش سرمایه در جریان

- صرف سهام

- ضرفه سهام خزانه

- اندوخته قانونی

- سایر اندوخته

- مازاد تجدید ارزیایی دارایی ها

- تفاوت تسعیر ارز عملیات خارجی

- سود انباشته

- سهام خزانه

- جمع حقوق صاحبان سهام.

در ترازنامه ، جمع دارایی ها در مقابل جمع بدهی ها و حقوق صاحبان سهام قرار می گیرد.

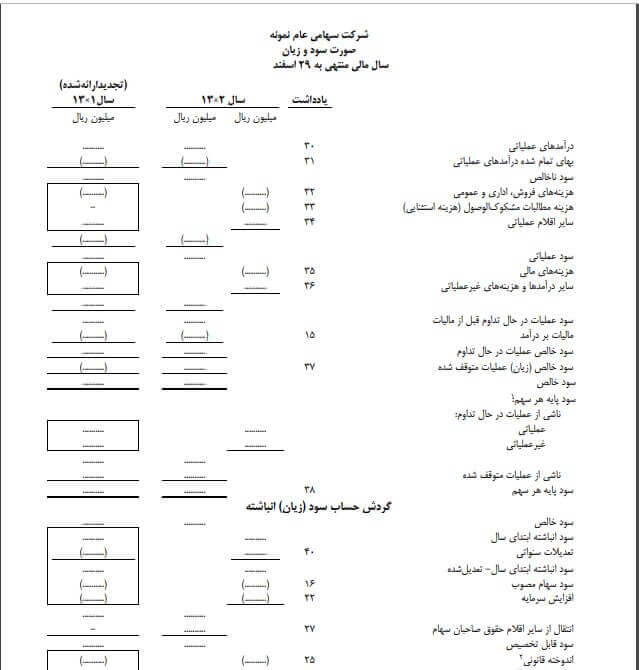

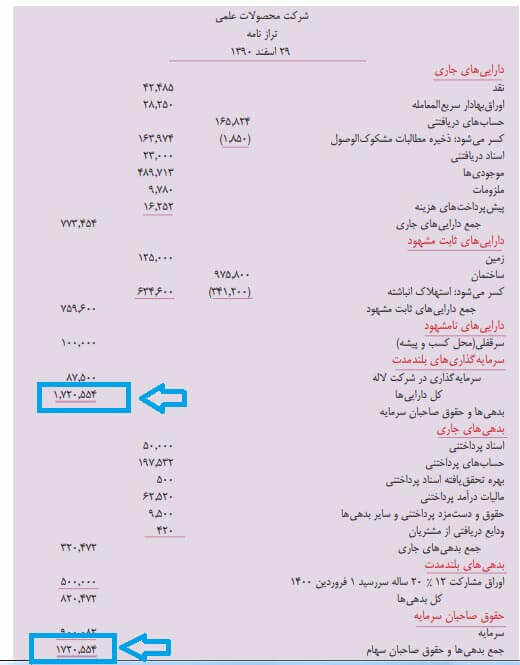

نمونه صورت سود و زیان شرکت

در صورت سود و زیان که با ترازنامه متفاوت است، اصلاعاتی که در عکس بالا مشاهده می کنید، به نمایش گذاشته می شود.

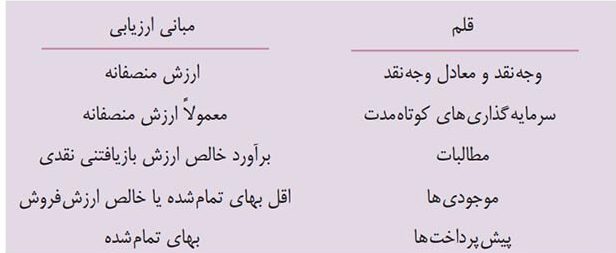

آنچه باید درباره دارایی ها در ترازنامه بدانیم

- وجه نقد، به صورت موجودی نقدی و سپرده دیداری (سپرده بانکی)، بیان می شود. طبق استاندارد حسابداری، همه اقلام معادل وجه نقد نباید در سر فصل وجه نقد ارائه شود.

- دارایی جاری در بالانس شیت، بر اساس نقدینگی به نمایش در می آید و مبنای ارزش گذاری آن نیز مشخص می شود.

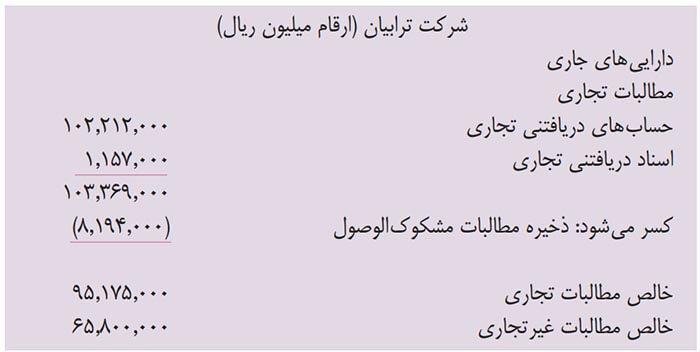

مطالبات در ترازنامه

بنگاه، در بالانس شیت خود، بایستی مقدار و ماهیت هر گونه زیان پیش بینی شده مربوط به مطالبات غیرقابل وصول را شناسایی کند و گروه های عمده طلب های خود را در یادداشت های همراه ترازنامه ، ذکر کند. اگر مطالبه ای، مربوط به معاملات غیر عادی است، مثلا وام به پرسنل داده است، باید به صورت تفکیکی در قسمت دارایی بلند مدت، دسته بندی و ارائه شود.

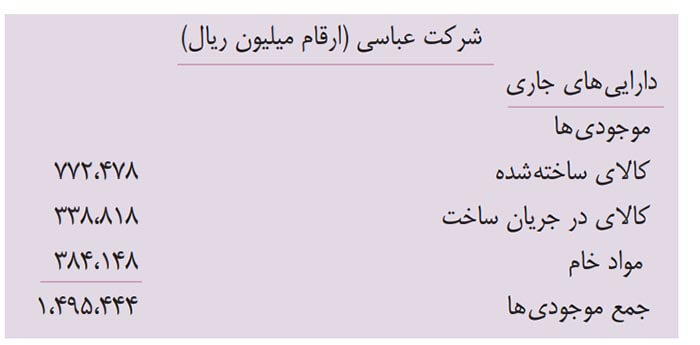

موجودی ها در ترازنامه

در بحث موجودی ها، مبنای ارزش گذاری که بهای تمام شده است و فرض جریان هزینه، بیان می شود. درصد تکمیل موجودی نیز باید بیان شود به میلیون ریال.

پیش پرداخت در ترازنامه

وقتی پیش پرداخت به عنوان دارایی جاری در بالانس شیت، طبقه بندی می شود، یعنی منافع حاصل از آن، ظرفل یکسال یا در یک چرخه عملیاتی، حاصل می شود. پیش پرداخت، دارایی جاری است و به بهای تمام شده بایستی گزارش شود. مثل بیمه. چون در بیمه، بنگاه بایستی حق بیمه بدهد و بعد از منافع آن، بهره مند شود. نوعی پیش پرداخت است.

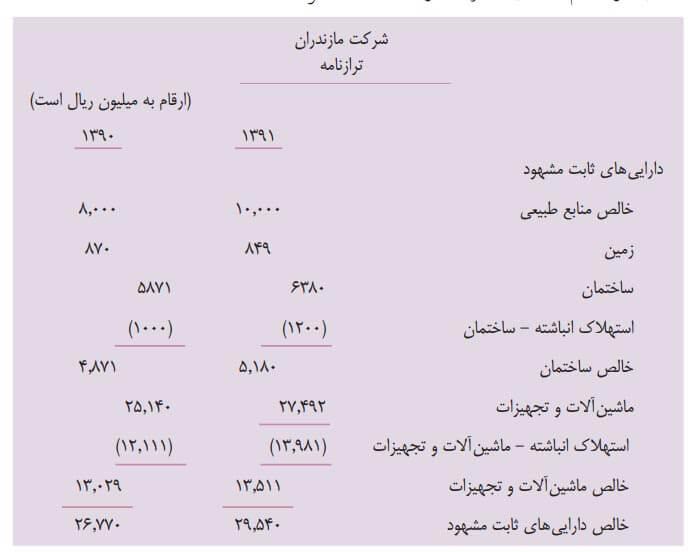

دارایی غیر جاری

اصطلاحی که در بالانس شیت، زیاد دیده می شود. منظور، اقلامی است که در تعریف دارایی جاری، قرار نمی گیرد. اگر یک دارایی، عمر طولانی داشته باشد، دارایی جاری است. مثل زمین و مسکن و تجهیزات و ماشین آلات و ابزار و منابع طبیعی و. . . .. همه دارایی های جاری ثابت مشهود، مستهلک در نظر گرفته می شوند.

علاوه بر دارایی های ثابت جاری، دارایی های ثابت نامشهود هم داریم. مثل مزیت های رقابتی بلند مدت اعم از حق کشف و بهره برداری و حق امتیاز و فرانشیزها و غیره. همه دارایی است. مثل برند و علایم تجاری. سرمایه گذاری بلند مدت هم در بخش دارایی غیر جاری به نمایش در می آید.

بدهی جاری

منظور، تعهدی است که به صورت منطقی انتظار می رود که از محل دارایی های جاری یا ایجاد یک بدهی جاری دیگر، تسویه شود. مثل: دستمزدها، مالیات، حق بیمه و نظایر آن یا هزینه های درآمد اجاره کسب نشده.

نکته ای که باید توجه کنید آن است که معمولا، بنگاه ها، بدهی خود را به ترتیب اسناد پرداختنی و حساب های پرداختنی و مالیات بر آمد و بدهی بلند مدت، طبقه بندی می کنند که در عکس بالا مشاهده می کنید.

شرکت ها، بایستی کلیه اطلاعات مربوطه به بدهی جاری خود مثل اوراق بهاداری که به عنوان وثیقه بدهی جاری، در رهن بانک قرار می دهند را افشا کنند.

منظور از بدهی بلند مدت در ترازنامه

منظور، تعهدی است که به صورت منطقی، انتظار نیست که ظرف یک سال مالی، تسویه شود. مثل اوراق مشارکت، ضمانت های حسن اجرای تعهدات، تعهدات اجاره ای، تعهدات بازنشستگی و امثالهم. گاها، تسویه برخی از این بدهی های بلند مدت، منوط به کارگیری دارایی جاری است.

بدهی بلند مدت ۳ نوع است:

- تعهد ناشی از تامین مالی

- تعهد ناشی از عملیات عادی شرکت مثل بازنشستگی

- تعهد ناشی از یک واقعه (EVENT)

منظور از حقوق صاحبان سرمایه

منظور در شرکت های مسئولیت محدود ،سرمایه مالک است. در شرکت های سهامی عام یا سهامی خاص و بورسی، بخش حقوق صاحبان سهام از ۳ بخش تشکیل شده است:

- سهام سرمایه به ارزش اسمی یا ابراز شده

- سرمایه پرداخت شده اضافه بر ارزش اسمی

- سود انباشه توزیع نشده (EPS)

(نگاه کنید که جمع کل دارایی ها و با جمع کل بدهی ها و حقوق صاحبان سهام برابر است)

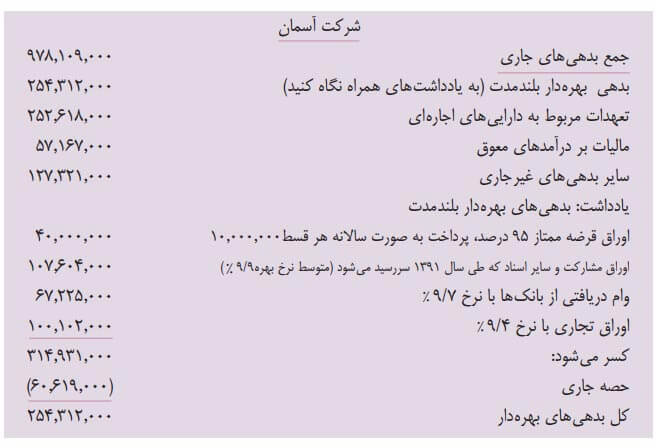

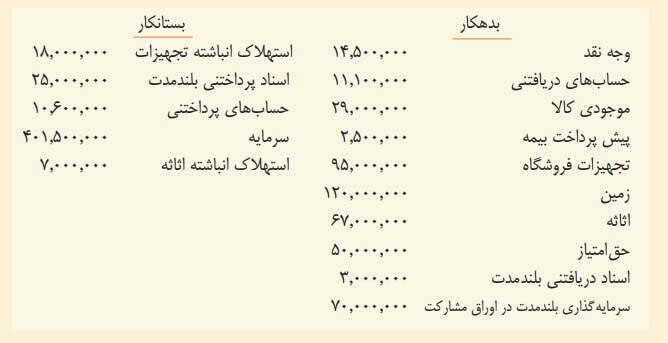

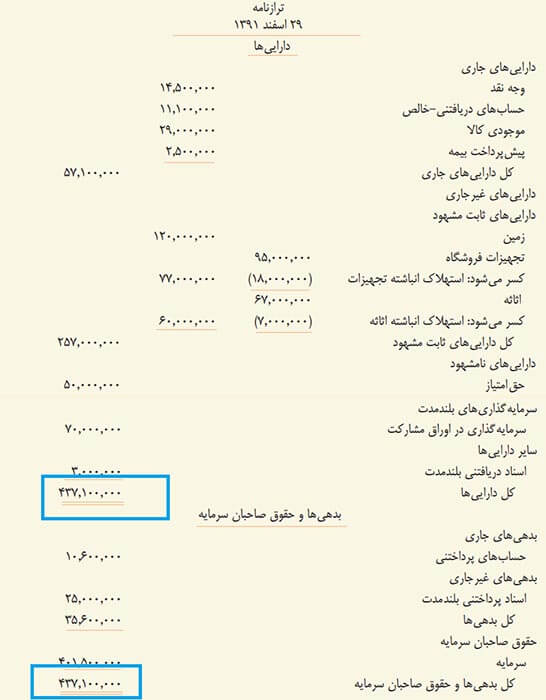

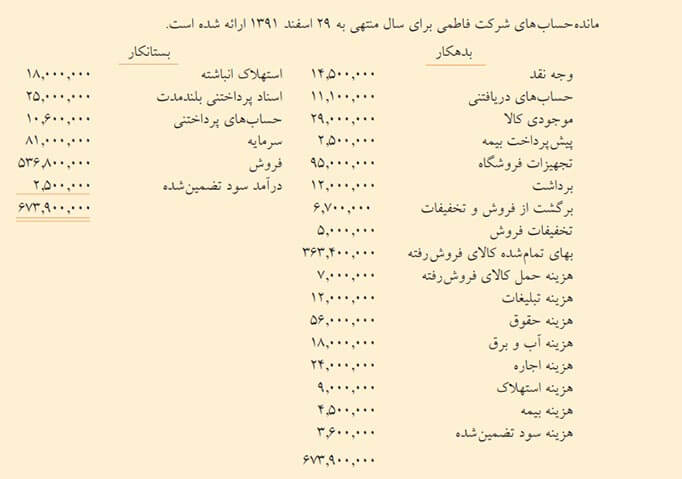

فرض می کنیم که مانده حساب های یک شرکت، به صورت زیر برای سال مالی منتهی به ۲۹ اسفند ۱۳۹۱ ارائه شده است.

ترازنامه طبقه بندی شده به صورت زیر است:

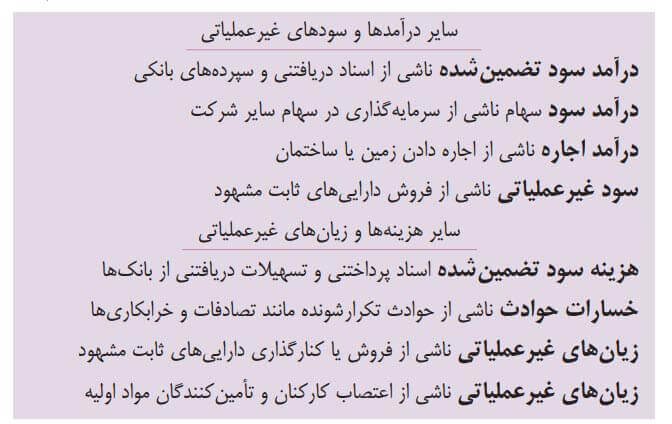

منظور از فعالیت های غیر عملیاتی چیست؟

منظور از فعالیت های غیر عملیاتی در این گزارش مالی، فهرستی از درآمدها، سودها، هزینه ها و زیان های شرکت است که به عملیات اصلی و کسب و کار اصلی بنگاه، ارتباطی ندارد. وقتی اقلام غیر عملیاتی وجود نداشته باشد، سود عملیاتی، سود خالص است. پس، سود عملیاتی به صورت واقعی، نتایج عملکرد روتین بنگاه را به نمایش می گذارد.

معمولا،نتایج فعالیت های غیر عملیاتی، در بخش سایر درآمد ها و سودهای عملیاتی به نمایش در می آید که در تصویر زیر مشاهده می کنید.

بنگاه های بازرگانی مثلا صادرات و واردات، فعالیت های غیر عملیاتی خود را در صورت سود و زیان، پس از فعالیت عملیات اصلی به نمایش می گذارند که به عنوان مثال در شرکت فرضی زیر، مشاهده می کنید.

برای سرمایه گذاران خارجی، تفاوت بین فعالیت عملیاتی و سود و زیان غیر عملیاتی،اهمیت دارد. چرا که معمولا عملیاتی پایدار است، که فعالیت غیر عملیاتی کم تری داشته باشد. چون فعالیت عملیاتی پایدار، تکرار شونده است. بنابراین، تحلیل گران صورت های مالی، بر جنبه سود عملیاتی تاکید دارند و وزن زیادی به آن می دهند.

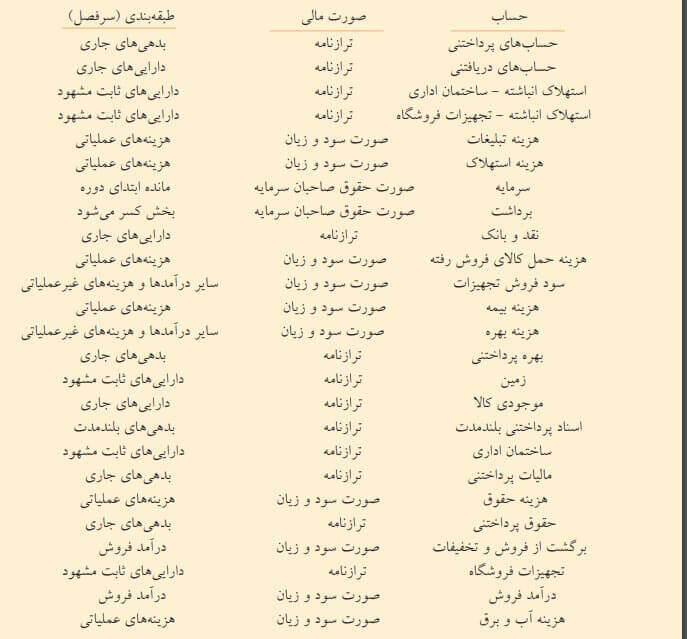

عکس بالا به شما می گوید که در حساب های تراز آزمایشی تعدیل شده یک بنگاه، هر کدام تحت چه سرفصلی ارائه می شود.

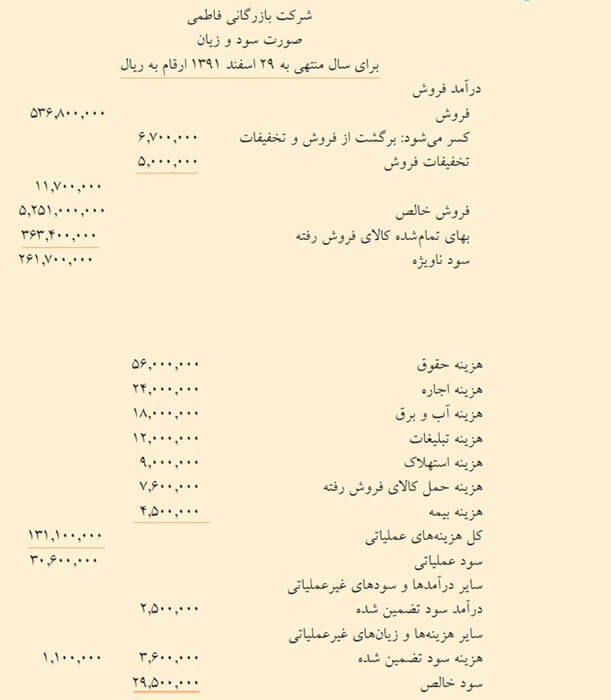

برای بنگاه، صورت سود و زیان چند مرحله ای هم اهمیت دارد. اگر بخواهیم، صورت سود و زیان چند مرحله ای شرکتی با اطلاعات زیر را محاسبه کنیم، باید چه کار کنیم؟ در این روش، تنها با یک مرحله و با کسر کل هزینه از درآمد، سود خالص تعیین «نمی شود».

در زیر، صورت سود و زیان چند مرحله ای یک شرکت فرضی بر اساس اطلاعات عکس بالا را، در تصویر زیر مشاهده می کنید.

ارائه خدمات حسابداری در شرکت حسابداری محاسبان تلاشگر خبره

همراه گرامی

اگر شما هم با مطالعه این گفتار مصور آموزشی، با پرسشی مواجه شدید یا قصد دارید تا تهیه ترازنامه وصورت های مالی و حسابداری فعالیت های سالانه را به موسسه ای خبره و مجرب بسپارید، با کارشناسان شرکت محاسبان تلاشگر خبره در ارتباط باشید.

سلام معذرت میخوام سوالم ابتداییه

راجع به استهلاک

بعد از اینکه استهلاک به هر روشی حساب شد میدونیم از ارزش دارایی ثابت در پایان سال کسر میشه و در ترازنامه منعکس میشه

این کسری که ناشی از استهلاک بوجود میاد و دارایی کاهش پیدا میکنه در کجای ترازنامه معادلش قرار میگیره تا ترازنامه بالانس بشه

منظورم اینه طبق معادله حسابداری از طرف دارایی کسر میشه در طرف دیگه از کجا باید معادلش کم بشه تا ترازنامه بالانس بشه؟؟

ارزش خالص دارایی در سمت چپ ترازنامه نمایش داده میشه