جدیدترین های قانون چک و سفته و پاسخ به سوالات متداول

آخرین اخبار از قوانین جدید چک در سال ۱۴۰۰

اقتصاد کشور در سال های اخیر، از وضعیت شکننده ای رنج می برد که تحریم ها و افزایش سرسام نرخ ارز، اوضاع را آشفته تر کرده است. تنها در سال ۱۳۹۷، ۶۴۲ هزار چک که ۸۲۰ میلیارد تومان ارزش داشت، برگشت خورد. بیش از ۱۰ درصد کل چک های بلامحل، متعلق به استان تهران بود. ۹۵ درصد کل چک های برگشتی، به خاطر کسری موجودی یا فقدان موجودی بوده است. همه این موارد سبب شد تا مجلس، مرداد۹۷، قانون اصلاح چک را ارائه کرده و آبان ۹۷ هم از تایید شورای نگهبان عبور دهد و آذر ۹۷ هم به دولت حسن روحانی، ابلاغ کند.

برای آشنایی با اصلاحیه جدید قانون چک و مفاد قانون چک، این گزارش محاسبان تلاشگر خبره ، شما را با اطلاعاتی درباره قانون چک، نحوه صدور دسته چک در سامانه صیاد و شیوه صدور کد رهگیری در سامانه یکپارچه بانک مرکزی برای پیگیری چک بلامحل و صدور گواهینامه ها، آشنا می کند. در اصلاحیه جدید چک، مواد (۴)، (۵)، (۶) و (۲۳) قانون صدور چک مصوب ۱۳۵۵ .۴ .۱۶ حذف شد. اگر قانون چک را دارید، این موارد را حذف کنید.

با ما همراه باشید. به روز رسانی در آذر ۱۳۹۹

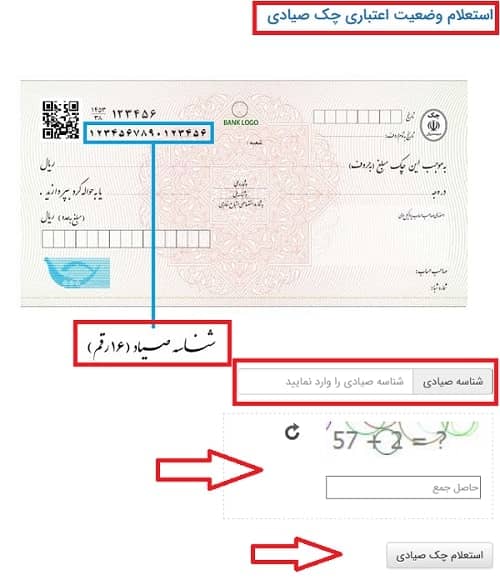

استعلام چک صيادی

در این لینک از بانک مرکزی میتوان وضعیت اعتبار چک صیادی را بررسی کرد :

https://www.cbi.ir/EstelamSayad/19689.aspx

برای مشاهده اینفوگرافی آموزش وصول سریع چک برگشتی طبق قوانین جدید چک صیادی اینجا کلیک کنید

برای مشاهده اینفوگرافی آموزش نحوه استعلام وضعیت اعتباری صادر کننده چک صیادی اینجا کلیک کنید

تغییرات قانون جدید چک تا سال ۱۳۹۹

۴ مورد از جدیدترین تغییرات قانون چک به شرح زیر است :

- تغییرات نحوه صدور و انتقال چک در سال ۱۳۹۷

- تغییرات مربوط به مجازاتها و محرومیتهای جدیدی را برای افرادی که چک شان برگشت میخورد

- تغییرات مربوط به محدودیتهایی که را برای صدور چک در داخل سیستم ایجاد شده است

- ایجاد چک سیستمی یا چک الکترونیکی

تغییراتی در نحوه صدور چک

حذف فرصت ۱۰ روزه ورود به لیست سیاه

قبل از تغییرات جدید در قانون چک هر گاه شخص صادرکننده چک موجودی در حساب خود نداشت چک برگشت میخورد و شخص صادرکننده چک تا ۱۰ روز فرصت داشت که قبل از ثبت اسمش در لیست سیاه بانک مرکزی چک خود را پاس کند . اما در جدیدترین تغییرات نام شخص صادرکننده چک بلافاصله بعد از برگشت چک نامش در لیست سیاه بانک مرکزی وارد میشود و محرومیت های تعیین شده شامل حال فرد خواهد شد .

کدرهگیری در برگه گواهی عدمپرداخت و کسری موجودی

به برگه چک کدهایی اضافه شده است که در نتیجه نیاز است که هر برگه گواهی عدم پرداخت ، کد رهگیری داشته باشد. در نتیجه اگر فرد دریافت کننده چک به بانک مراجعه کرد و حساب صادرکننده چک موجودی کافی نداشت. فرد بهطور معمول چک را برگشت خواهد زد و برگهای را به نام گواهی عدم پرداخت تحویل دریافت میکند . مبلغ این برگه میتواند به اندازه کل مبلغ چک یا بخشی از پولی که در حساب است باشد و اگر به اندازه موجودی حساب بود آن مقدار را دریافت کند و گواهی کسری موجودی مابقی طلب خود را بگیرد .هر دو این گواهی ها، چه گواهی عدم پرداخت و چه گواهی کسری موجودی، نیاز است که حتما دارای کد رهگیری باشند. در صورت مفقودی برگه گواهی نامه یا جعل آن، آنچه که در سیستم بانک مرکزی وجود دارد به دستگاه قضایی منتقل خواهد شد. در صورت عدم وجود کد رهگیری هیچ مرجع قضایی و ثبتی برای وصول چک دعوی فرد و پیگیریهای حقوقی او ترتیب اثر داده نخواهد شد.

صدور چک مبتنی بر سامانه صیاد

صدور چک قبلا در اختیار بانکها بوده و در حال حاضر کلا در سامانه صیاد انجام میشود و صدور کلیه دسته چکها باید در سامانه صیاد ثبت شود . بنابراین تمامی موارد و محدودیت ها برای افرادی که چک آنها برگشت خورده ، یا دارای تسهیلات معوق هستند یا سایر مجازاتهایی که شامل آنها میشود و به دنبال آن از دریافت دسته چک محروم هستند ، در سامانه صیاد بانک مرکزی انجام خواهد شدو در صورت عدمتایید سامانه صیاد اجازه صدور چک را به فرد داده نخواهد شد .

محرومت و محدودیت های کسانی که چک برگشت خورده دارند

محرومیتها و مجازاتهای کسانی که چکشان برگشت خورده شامل موارد زیر میشود :

- دریافت تسهیلات بانکی

- افتتاح حساب بانکی جدید

- دریافت کارت بانکی

- دریافت خدمات ارزی

- ضمانت نامه بانکی

محرومیت های بالا تا زمانی که فرد صادرکننده چک برگشت خورده ، چک را پاس نکند هیچکدام از خدمات بانکی دریافت کند.

حسابها و موجودی های بانکی فرد به میزان مبلغ چک در شبکه بانکی مسدود خواهد شد؛ یعنی به میزانی که فرد در حسابش برای پاس شدن چک کسری داشته باشد، کلیه داراییها و موجودی حسابهای متعلق به فرد در سیستم شبکه بانکی از طریق سامانههای بانک مرکزی مسدود خواهد شد.

چه مواردی در زمان صدور چک در سامانه ثبت میشود؟

هر شخصی که قصد صدور چک را دارد باید مشخصات کامل چک خود را در سامانه صیاد ثبت کند. اطلاعاتی که باید ثبت شود شامل موارد زیر است :

- مبلغ چک

- تاریخ صدور چک

- ذینفع چک

- تاریخ وصول چک ( تاریخ سر رسید چک)

- چک بابت چه امری صادر شده

پس از ثبت موارد بالا در سامانه صیاد ، اجازه صدور چک صادر میشود .

عدم امکان صدور چک در وجه حامل

در اطلاعات ثبت شده در سامانه آن فردی که بهعنوان ذینفع چک ثبت شده است اگر قصد ظهرنویسی (انتقال چک) را داشته باشد باید در سامانه صیاد ، مشخصات ذینفع جدید چک (شخصی که چک قرار است به او منتقل شود) درج شود .

در صورت مشخص نبودن ذینفع نهایی چک ، سامانه صیاد اجازه نقل و انتقال چک را صادر نمیکند .

فرد بعد از تکمیل کاغذ چک ، باید این مشخصات را در داخل سامانه صیاد تکمیل کند . در صورتی که این اقدامات انجام نشده باشند و صدور یا انتقال در سامانه ثبت نشده باشد؛ فرد دارنده فیزیک چک ، امکان وصول مبلغ چک را نخواهد داشت چون ملاک هر گونه مغایرت بین سامانه و فیزیک چک ، سامانه صیاد بانک مرکزی است . در صورت ثبت نشدن چک ، حتی امکان دریافت گواهینامه عدم پرداخت و حتی برگشت زدن چک وجود ندارد.

محدودیت زمانی برای استفاده از دست چک

تاریخ سررسید چکهای صادرشده نهایتا میتواند سه سال بعد از دریافت دسته چک را پوشش دهد ، به عبارتی دیگر زمان دریافت دسته چک توسط گیرنده چک تا زمان تاریخ سررسید چکهای صادر شده، بیشتر از سه سال نمیتواند فاصله داشته باشد .شخصی اگر چکی را صادر کرد که سررسید آنها بیشتر از سه سال باشد در آن صورت آن برگه نیز مشمول مزایای قانون چک نخواهد بود .

درج سقف اعتبار روی دسته چک

همچنین روی دسته چک هر فرد سقف اعتباری آن فرد مشخص میشود. بر این اساس کل چکهایی که فرد با یک دسته چک میتواند صادر کند تا سقف درج شده خواهد بود. در صورت پاس شدن چکهای صادر شده مبلغ آن چکها از میزان سقف اعتبار فرد برای صدور چک جدید آزاد میشود.

امکان صدور چک تضمینی و چک معمولی در وجه حامل وجود ندارد ، پس چک تضمینی صرفا باید در وجه ذینفع نهایی صادر شود . چکهای تضمینی اساسا قابلیت انتقال و ظهرنویسی ندارند و چکهای عادی قابلیت انتقال و ظهرنویسی در وجه شخص معین را به شرط ثبت در سامانه صیاد دارند .

۸ آذر ۱۳۹۹

نقل و انتقال چک فقط با ثبت اطلاعات در سامانه صیاد

از آذر ماه ۱۳۹۹ صادرکننده چک باید پس از صدور چک اطلاعات چک صادر شده را همراه با اطلاعات دریافت کننده چک در سامانه صیاد ثبت کند. دریافت کننده چک نیز در صورتی که بخواهد چک را به شخص دیگری منتقل کند باید اطلاعات را در این سامانه صیاد ثبت کند . با این اقدام عملا ظهر نویسی چک که پیش از این به صورت دستی انجام میشد حذف و هر گونه نقل و انتقال از طریق سامانه صیاد انجام می شود . منبع ایسنا

انتهای پیام /

۲۸ آبان ۱۳۹۹

چگونگی استفاده از چک الکترونیک

روال کار با چک الکترونیک اینگونه است که چک الکترونیک توسط بانکها صادر میشود و نیازی به چک کاغذی نخواهد بود . صادرکنندگان چک میتوانند از طریق کارتابلی که از طرف بانک در اختیارشان است ، اقدام به صدور چک کنند . شخص گیرنده چک نیز از طریق کارتابل خود میتواند چک را مشاهده و از بانک وصول مبلغ آن را درخواست کند و یا اینکه در صورت لزوم ، چک الکترونیک دریافت شده را به شخص دیگری منتقل کند .

چک الکترونیک بدون امضای الکترونیک اجرایی نمیشود .

مدیر اداره نظامهای پرداخت بانک مرکزی اعلام کرد : چک کاغذی حذف نمیشود. منبع ایسنا

انتهای پیام /

لینک قانون اصلاح قانون صدور چک در سایت مرکز پژوهش های مجلش شورای اسلامی : https://rc.majlis.ir/fa/law/show/1091223

لینک قانون صدور چک در سایت مرکز پژوهش های مجلش شورای اسلامی : https://rc.majlis.ir/fa/law/show/97463

اصلاحیه های قانون چک

جدید ترین خبر در تابستان ۹۸ درباره قانون چک آن است که آیین نامه اجرایی قانون ماده پنج مکرر قانون چک، در ستاد تسهیل ورفع موانع تولید، بازنگری شده است. طی بخشنامه هشتم اردیبهشت ۹۸ بانک مرکزی جمهوری اسلامی ایران، پرداخت چک از دیگر حساب های صادر کننده برگه چک، امکان پذیر است و بانک ها در صورت خالی بودن حساب اصلی صادر کننده چک، می توانند از محل موجوی سایر حساب های صاحب حساب، برداشت کنند.

با این بخشنامه ، امکان مسدود سازی کلیه حساب ها و کارت های بانکی صادرکننده چکی که موجودی کافی ندارد، امکان پذیر است.

بانک مرکزی در خصوص رفع سوء اثر از چک برگشتی در اردیبهشت ۹۸ اعلام کرده که در صورت واریزی کسری مبلغ چک، بانک مکلف است نسبت به رفع اثر از چکهای برگشتیبه درخواست صادر کننده چک، کسری مبلغ چک برگشتی را حداکثر به مدت یک سال تا زمان مراجعه دارنده چک در حساب جاری مربوطه نزد بانک محال علیه مسدود کند و ظرف مدت سه روز واریز مبلغ را به شیوه قابل استناد به اطلاع دارنده چک برساند.

متن کامل بخشنامه بانک مرکزی را در زیر مشاهده کنید.

در سال نود و هشت اعلام شد که چک های پشت نویسی شده، همچنان معتبر بوده و چک های تضمینی، قابل پشت نویسی دیگر نیستند.

البته طبق اعلام نایب رئیس کمیسیون قضایی مجلس در آذر ماه نود و هفت، قرار است سرنوشت چک تضمینی، تغیر کند که فعلا اتفاق خاصی درباره آن مشاهده نشده است. سخنگوی شورای نگهبان قانون اساسی، بیست و یکم آبان ماه سال نود و هفت اعلام کرد که رسیدگی به طرح اصلاح قانون صدور چک آغاز شد. مجلس شورای اسلامی، ۱۳ آبان ماه سال گذشته، طرح قانون چک را برای تامین نظر شورای نگهبان،اصلاح کردند. اما جزییات اصلاح قانون چک چه بود که در ادامه این گفتار اقتصاد شهروند، نگاهی داریم به متن کامل قانون چک.

جزییات اصلاح قانون چک

نمایندگان دهمین دوره مجلس شورای اسلامی،شانزده مرداد ماه نود و هفت، طی ۱۰ ماه، طرح اصلاح قانون چک را تصویب کردند. این طرح، نظر مساعد یک صد و هشتاد و یک بهارستانی ها را کسب کرده بود و تنها ۷ رای مخالف داشت.

در یکی از این مواد امده بود که قوانین و مقررات مربوط به چک، بر حسب مورد، درباره چک هایی که به صورت الکترونیکی (داده پیام) صادر می شود نیز لازم الاجرا است. به بانک مرکزی تا تابستان ۹۸ فرصت داده شد تا قانون و دستورالعمل مربوط به چک های الکترونیکی را تنظیم کند.

در این طرح آمده بود که ماده ۴ قانون چک به این شرح، تغیر می کند.

- اگر وجه چک به هر دلیلی پرداخت نشد، بانک صادر کننده دسته چک، موظف است بر اساس درخواست دارنده چک، غیر قابل پرداخت بودن چک با موجودی ناکافی را در سامانه یکپارچه بانک مرکزی وارد کند.

- بانک مکلف است که کد رهگیری دریافت کرده و گواهینامه ای (گواهینامه عدم پرداخت چک) صادر کند که مشخصات چک و هویت و نشانی کامل صادر کننده در آن درج شده باشد و علت عدم پرداخت نیز قید شود.

- بانک مکلف است این گواهینامه را مهر و امضا کند.

- اگر گواهینامه، کد رهگیری از بانک مرکزی نداشته باشد، قابلیت رهگیری در مراجعه قضایی کشور ندارد و ترتیب اثر داده نمی شود.

- در این برگه، بانک باید اعلام کند که مطابقت امضای صاحب چک با امضای ثبت شده در سامانه بانکی، وجود دارد.

- نسخه دوم این گواهینامه به منظور اطلاع صاحب چک، به نشانی وی ارسال می شود. مشخصات کامل صاحب چک باید در گواهینامه قید شود.

در طرح اصلاح قانون چک آمده است که اگر مبلغ چک، بیش تر از موجودی حساب صاحب چک است، به درخواست دارنده چک ( حامل چک )، بانک می بایست از دیگر حساب های صاحب دسته چک، مبلغ را تکمیل و چک را پاس کند.

به منظور جلب نظر شورای نگهبان، نمایندگان مجلس شورای اسلامی در قانون چک مقرر کردند که، تکمیل موجوی حساب صاحب امتیاز دسته چک به منظور پاس شدن چک، از حسابی امکان پذیر است که متعلق به خود پرداخت کننده باشد.

بانک بایستی، کسری مبلغ چک را در سامانه یکپارچه بانک مرکزی وارد کرده و با دریافت کد رهگیری و درج آن در گواهینامه مشابه، به متقاضی تحویل دهد.

حتما بخوانید : چک رمزدار چیست ؟

در ادامه این اصلاحیه قانون چک آمده است که پس از ثبت غیر قابل پرداخت بودن یا کسری مبلغ چک در سامانه یکپارچه بانک مرکزی، این سامانه، مراتب را به کلیه بانک ها و موسسات مالی و اعتباری مجاز بانک مرکزی، اطلاع می دهد.

در این اصلاحیه، یک مسئولیت مهم ۲۴ ساعتی برای بانک ها، تعیین شده است:

- برای صادر کننده چک بلامحل، هیچ کارت بانکی و حساب جدیدی باز نکنند.

- همه حساب ها و کارت های بانکی و هر مبلغی که صادر کننده تحت هر عنوان نزد بانک یا موسسه اعتباری دارد، به میزان مبلغ چک از سوی بانک مرکزی، مسدود شود.

- همه تسهیلات ارزی و اعطای ضمانت نامه های بانکی به ایشان،متوقف شود.

- هیچ گشایش اعتیاری برای صادر کننده چک بلامحل، افتتاح نمی شود.

مجلسی ها پیش بینی کرده بودند که اگر موارد فوق، اخلال در نظام اقتصادی کشور را به همراه دارد، اجرایش ۱۲ماه به تعویق بیفتد.

در تبصره ۲ ماده ۵ مکرر اصلاحیه قانون چک که مرداد سال ۹۷، نمایندگان مجلس تصویب کردند آمده است که بانک بایستی مراحل زیر را برای رفع سوء اثر چک انجام دهد.

- بانک مکلف است ظرف ۳ روز، تکمیل کردن موجودی صاحب چک از دیگر حساب های وی را به ایشان اطلاع دهد.

- لاشه چک به بانک محال علیه ارائه شود.

- کسب رضایت نامه رسمی که در دفاتر اسناد رسمی تنظیم شده باشد.

- اخذ نامه از مراجع قضایی ذی صلاح که نشان می دهد عملیات اجرایی در خصوص چک به اتمام رسیده است.

- حکم قضایی مبنی بر پبرائت ذمه صاحب حساب.

در تبصره ۵ این ماده امده است که بانک یا موسسه اعتباری، مسئول جبران خسارتی است که از عدم انجام تکالیف مقرر در این ماده و تبصره هایش به شخص سومی وارد شده است.

در ماده ۶ آمده است که همه بانک ها بایستی صرفا از طریق سامانه صدور یکپارچه چک (صیاد) از این سامانه استفاده کنند. در این سامانه، پس از کسب اطمینان لازم از هویت مشخصات متقاضی دریافت دسته چک و استعلام از سامانه ملی هویت سنجی الکترونیکی نظام بانکی کشور و عدم وجود ممنوعیت های قانونی، نسبت به دریافت گزارش اعتباری از سامانه ملی اعتبارسنجی اقدام کرد و بر اساس نتایج دریافتی، سقف اعتبار مجاز متقاضی را محاسبه و به هر برگه چک، شناسه یکتار و مدت اعتبار مشخص اختصاص دهد.

طی اصلاحیه قانون چک در مرداد ۹۷، زمان دریافت دسته چک ۳ سال است و اگر چکی، پیش از این تاریخ منتشر شده است، مشمول این اصلاحیه نیست.

در تبصره ۱ ماده ۶ این اصلاحیه آمده است که بانک ها و افرادی که اطلاعات مورد نیاز اعتبار سنجی یا رتبه بندی اعتباری را در اختیار موسسات مربوطه می گذارند، مکلف به ارائه اطلاعات صحیح هستند. در تبصره ۲ این ماده از قانون اصلاح چک آمده است که برای کاهش تقاضا برای دسته چک، بانک مرکزی بایستی ظرف ۱۲ ماه از اجرایی شدن این اصلاحیه، مقررات برداشت مستقیم به صورت چک موردی برای افرادی که دسته چک ندارند را وضع کند.

در تبصره ۳ ماده ۶ تصریح شده است که اگر فردی با توسل به روش های متقلبانه، دسته چکی غیر متناسب با وضع مالی و اعتباری خود دریافت کند، به منع ۳۶ ماهه از دریافت دسته چک، محکوم و به جزای نقدی درجه پنج محکوم خواهد شد.

نمایندگان مجلس در اصلاحیه خود اعلام کرند که اگر مسئولین شعب بانک، به تکالیف عمل نکنند، بر اساس شرایط و امکانات و دفعات مراتب بزه، به یکی از مجازات های ماده ۹ قانون رسیدگی به تخلفات اداری، محکوم نخواهند شد.

در تبصره ۱ ماده ۷، بانک مرکزی، مکلف به تجمیع اطلاعات گواهینامه های عدم پرداخت و آرای قطعی محاکم درباره چک در سامانه یکپارچه است. قوه قضاییه نیز مکلف شده تا امکان دسترسی بر خط بانک مرکزی به احکام ورشکستگی را فراهم کند.

در اصلاحیه چک آمده است که ماده ۲۱ مکرر قانون چک به این شرح تغیر می کند:

- بانک مرکزی بایستی ظرف ۲۴ ماه از لازم الاجرا شدن این قانون، از صدور دسته چک جدید برای افرادی که رفع سوء اثر چک نکرده اند جلوگیری کند.

- در سامانه مذکور، صدور هر برگه چک، مستلزم ثبت هویت دارنده، مبلغ و تاریخ مندج در چک برای شناسه یکتای برگه چک توسط صادر کننده را داشته و امکان انتقال آن به شخص دیگر توسط دارنده تا قبل از تسویه، امکان پذیر است.

در این قانون تصریح شده است که بعد از گذشت ۲۴ ماه از لازم الاجرا شدن این قانون، تسویه چک صرفا در سامانه تسویه چک چکاوک، بر اساس مبلغ و تاریخ مندرج در سامانه و در وجه مالک نهایی چک بر اساس استعلام از سامانه صیاد، امکان پذیراست.

ارائه خدمات مالی در شرکت حسابداری محاسبان تلاشگر خبره

ماده ۲۳ چیست ؟

ماده بیست و سه قانون چک بدینوسیله تغیر میکند که توجه داشته باشید.

ماده۲۳ـ دارنده چک می تواند با ارائه گواهینامه عدم پرداخت، از دادگاه صالح صدور اجرائیه نسبت به کسری مبلغ چک و حق الوکاله وکیل طبق تعرفه قانونی را درخواست نماید. دادگاه مکلف است در صورت وجود شرایط زیر حسب مورد علیه صاحب حساب، صادرکننده یا هر دو اجرائیه صادر نماید.

الف ـ در متن چک، وصول وجه آن منوط به تحقق شرطی نشده باشد؛

ب ـ در متن چک قید نشده باشد که چک بابت تضمین انجام معامله یا تعهدی است؛

ج ـ گواهینامه عدم پرداخت به دلیل دستور عدم پرداخت طبق ماده(۱۴) این قانون و تبصره های آن صادر نشده باشد.

همراه گرامی

اگر شما در سال ۹۸ و ۹۹ سابقه چک برگشتی و رفع سوء اثر داشید یا حامل چکی بودید که موجودی کافی نداشت، تجربه و دیدگاه خود را درباره فرآیند جدید بانک مرکزی بر اساس اصلاحیه جدید، در اختیار اقتصاد شهروند قرار بدهید. لطفا از درج نام اشخاص حقیقی و حقوقی و همچنین موسسه و بانک صادر کننده، خودداری کنید. متن کامل قانون جدید چک را اینجا ببینید.

خدا پدر تونه بیامرزد تا دیگه هر بچه ننه ای دست چک نگیره با مال و جان و آبرو مردم بازی کنه

آیا امکان ابطال چک وجود دارد یا چک پس از چه مدتی از تاریخ سررسید چک در صورت عدم مراجعه به بانک باطل میگردد؟

با سلام امکان داره مراحل مسدود کردن چک را بخاطر غش در معامله را بفرمائید به مبلغ ۵۰۰ هزار تومن

سلام ایا تمامی بانکها الان کد رهگیری موقع برگشت چک ارایه مکنند