چک رمزدار چیست ؟

یکی از ابزاهایی که در رد و بدل پول عموما توسط افراد مورد استفاده قرار می گیرد، درخواست چک رمزدار از بانک است. این سند بانکی به دو نوع چک بین بانکی و چک بانکی تقسیم شده و هر کدام از انها هم ویژگی های خاص خود را داشته و تحت شرایط خاصی صادر می شوند. اما آنچه که در مورد چک رمزدار اهمیت دارد نحوه جابجایی و استفاده از آن است که پول نقد محسوب شده و باید با احتیاط صادر و توسط شخص مورد استفاده قرار بگیرد .

۱۶ فروردين ۱۳۹۹

از ۲۱ آذر ۹۹ صدور چک بانکی در وجه حامل ممنوع می شود

از ۲۱ آذر ۹۹ صدور چک بانکی در وجه حامل، پشتنویسی و ظهرنویسی ، بر اساس قانون جدید چک ممنوع خواهد شد و هر گونه نقل و انتقال چک باید در سیستم یکپارچه بانک مرکزی به ثبت برسد.

چکهایی که تاریخ صدور آنها قبل از ۲۱ آذر ۹۹ باشد، تابع قانون زمان صدور هستند و از نظر قانونی بعد از تاریخ ۲۱ آذر، چیزی به نام چک در وجه حامل نخواهیم داشت. منبع خبرگزاری مهر

انتهای پیام /

دسته بندی کلی چک ها

چک ها دو دسته بندی کلی دارند که شامل چک هایی اسن که توسط بانک صادر میشود و دسته ای که توسط شخص صادر میشود .

انواع چک

- چک عادی (صادر شده توسط شخص )

- ” تأیید شده (صادر شده توسط شخص )

- ” تضمین شده (صادر شده توسط بانک )

- ” مسافرتی (صادر شده توسط بانک )

- ” بسته

- ” بسته عام

- ” بسته خاص

- چک بانکی (صادر شده توسط بانک )

- ” پستی

- ” صندوقی

- حوالههای بانکی

- چک وعده دار

- ” نقل به حساب یا چک تهاتر یا چک رسیده

- ” مشروط

- ” تضمینی (صادر شده توسط بانک )

- ” سفید امضاء

چک رمزدار به انگلیسی : password-protected cheque

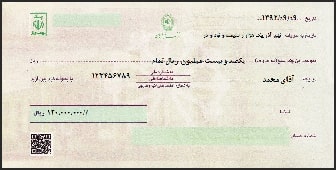

( تصویر چک بین بانکی )

حتما بخوانید : چک تضمینی چیست ؟

تفاوت چک بین بانکی و چک بانکی چیست ؟

چک بین بانکی

یکی از مشتقات و انواع چک رمزدار ، چک بین بانکی است. این نوع حواله در شرایط خاصی که به شرح ذیل است، صادر می شود :

- چک بین بانکی باید به درخواست مشتری صادر شده و بدون داشتن رمز مشخص که توسط بانک صادر می شود و فرمت خاص وجه قانونی نخواهد داشت.

- این حواله به نام یک بانک دیگر صادر شده و شخص بعد از دریافت آن می تواند، حواله را به حساب خود بخواباند و نمی تواند در مقابل این نوع سند وجه نقد دریافت کند .

- سند مذکور در صورتی به نام بانک دیگر صادر می شود که شخص درخواست کننده در آن بانک شماره حساب داشته باشد و در غیر این صورت باید بانکی را معرفی کند که در آن حساب داشته تا امکان خواباندن چک رمزدار فراهم شود.

- اگر شخص دریافت کننده سند مذکور پشیمان شود و بخواهد آن را باطل کند، باید به بانکی که حواله به نام آن صادر شده است مراجعه کرده و بانک پشت آن را مهر نموده و بنویسد که هیچ عملیاتی روی این سند انجام نشده است در غیر این صورت نگهداری و جابجایی آن خطرناک خواهد بود و در صورت مفقود شدن شخص را دچار مشکل می کند.

حتما بخوانید : متن کامل قانون چک و سفته و پاسخ به سوالات متداول

چک بانکی

یک نوع دیگر چک رمزدار چک بانکی است. این نوع حواله هم باید به درخواست شخص صادر شود و بدون درخواست، صادر نخواهد شد. این سند مطابق با شرایط ذیل صادر می شود:

- سند مذکور به خواست و تقاضای مشتری و در وجه یک شخص حقیقی یا حقوقی صادر می شود و فرق عمده آن با نوع قبلی امکان نقد کردن آن در شعبه صادر شده، است.

- این نوع از چک رمزدار اگر پشت نویسی و امضاء شده و یا اینکه توسط شرکت مهر شود قابل انتقال به شخص دیگر خواهد بود و حکم پول نقد را دارد.

مقررات صدور چک رمزدار

برای صادر شدن این سند باید یک سری قوانین و مقررات عمومی رعایت شود تا این مدل حواله رسمیت داشته و قانونی باشد.

- حتما برای صادر کردن این مدل سند باید یک متقاضی حقیقی وجود داشته باشد و امکان صدور آنها در وجه حامل و بدون نام امکان پذیر نیست .

- رقمی که در این سند نوشته می شود، نباید دست نویس باشد و حتما باید توسط ماشین، چاپ شده تا جنبه قانونی و رسمی پیدا کند.

- چک بین بانکی بر عکس چک بانکی نقد نشده و باید به حساب خود شخص خوابانده شود.

- شخص متقاضی برای صدور این حواله باید فرم مخصوصی را پر کرده و امضاء و اثر انگشت خود را روی آن مرقوم کند.

- بعد از دریافت این حواله پولی، متقاضی باید سندهای مربوطه را امضاء کرده و اثر انگشت بزند.

در صورت مفقود شدن چک رمزدار شخص باید چه کاری انجام دهد؟

در صورتی که به هر دلیلی این سند مفقود شد، شخص درخواست کننده باید بلافاصله به بانکی که این حواله به نام آن صادر شده است مراجعه کرده و خبر مفقود شدن آن را اعلام کند و بعد از آن بانک مراحل ذیل را پیگیری خواهد کرد:

- در مرحله اول شخص باید فرم مفقودی چک رمزدار را در بانک صادر کننده تکمیل و امضاءکند.

- در مرحله بعد بانک نسبت به احراز هویت شخص درخواست کننده در همان بانک و بانک های دیگر اقدام خواهد کرد.

- در مرحله سوم نسبت به واریز یا عدم واریز چک رمزدار در شعبه بانک مورد نظر استعلام می شود .

- در صورت نقد نشدن آن بعد از استعلام و همچنین پرداخت مبلغی توسط شخص درخواست کننده، مجددا نسبت به صدور سند جدید اقدام شده و قبلی باطل می شود و هر شخصی که آن را پیدا کند دیگر قادر به نقد کردن و یا استفاده از این سند نیست.

چک رمزدار چه کاربردی دارد؟

همانطور که در سطور بالا هم اشاره کردیم کاربران و اشخاص حقیقی و حقوقی که تمایل ندارند پول نقد جابجا کرده و یا به همراه داشته باشند، برای مراودات تجاری و معاملات خود می توانند از این نوع سند بانکی استفاده کنند. این سند بانکی علاوه بر اینکه کار مبادلات پولی را بسیار راحت کرده است در عین حال مراقبت از آن هم بسیار با اهمیت خواهد بود و در صورت مفقود شدن ممکن است، مشکلات زیادی را برای صاحب آن ایجاد کند چون نوعی از آن در واقع پول نقد است.

مهمترین کاری که باید شخص در هنگام مفقود شدن این سند انجام دهد، در اولین فرصت و بدون فوت وقت به بانک صادر کننده مراجعه کرده و اعلام مفقودی کند تا بلافاصله سند مذکور ابطال شده و هیچ شخصی نتواند آن را خرج کند. برای نقد کردن یا خواباندن حواله مذکور هم حتما باید کارت ملی همراه متقاضی وجود داشته باشد تا احراز هویت گردیده و در غیر این صورت عملیات بانکی مذکور انجام نخواهد شد.

چک رمزدار تقلبی

با توسعه و پیشرفت تکنولوژی و روش های جایگزین برای مبادله پول خیلی از تجار و افراد برای جابجای وجه نقد و معاملات خود از سیستم ساتنا یا شبا که بسیار ایمن تر است، استفاده می کنند اما استفاده از این سند بانکی هنوز هم طرفداران خود را دارد. بنابراین برای اینکه گرفتار نوع تقلبی آن نشوید، حتما باید بانک مقصد نسبت به استعلام از بانک صادر کننده و چک کردن شماره سری و سریال آن اقدام کرده و برای اطمینان بیشتر از دستگاه vu هم استفاده کنند. این دستگاه قادر است، انواع تقلبی پول و سند های بانکی را تشخیص داده و از انتقال آن جلوگیری کند.

نکته : نباید از افراد غریبه چک رمزدار بگیرید !

استعلام چک رمزدار

با مراجعه به بانک مقصد برای مطمئن شدن از تقلبی بودن یا نبودن چک رمزدار میتوان بانک صادرکننده را استعلام کرد و شماره سریال و سری آن توسط بانک چک می شود .

زمان و ساعت وصول چک رمزدار

برای وصول این سند در بانکها ساعت خاصی تعیین شده و خارج از آن ساعت عملیات بانکی در این خصوص انجام نمی شود. طبق سیاست های بانکی جدید بانک مرکزی متقاضیان فقط تا ساعت ۱۳ می توانند برای وصول سند کذکور مراجعه کنند و بعد از ساعت ۱۳ کار آنها به روز بعد موکول خواهد شد.

نحوه وصول و نقد کردن چک رمزدار بین بانکی

به گزارش محاسبان تلاشگر خبره، دارنده چک رمزدار بین بانکی برای وصول کردن حتما باید به شعبه بانک درج شده در چک مراجعه کند و باید مدارک شناسایی (کارت ملی ، شناسنامه ، کارت شناسایی جدید و هر مدرکی که مورد تایید بانک مورد نظر است ).

قوانین مربوط به چک رمزدار

چک رمزدار در صورتی صادر میشود که یک متقاضی حقوقی یا حقیقی داشته باشد و در غیر این صورت چک رمزدار بدون نام صادر نمیشود .

مبلغ چک نباید با خودکار و به صورت دست نویش باشد . مبلغ چک از طرف بانک صادرکننده روی آن چاپ میشود .

صدور چک از طرف بانک صادرکننده بعد از پر کردن فرم توسط متقاضی که مهر و امضا دارد انجام میشود و حاوی اطلاعات متقاضی است .

بانک ملی

بانک ملت

بانک صادرات

بانک پاسارگاد

اگر چک رمز دار به حساب خوابانده شود چقدر طول میکشد به حساب واریز شود ؟

چک رمزدار آنی یه حساب شما واریز می شود

چک صیادی واقعا مضخرفه، بعد از ۳ روز اومد به حسابم.

من در کرج زندگی میکنم ، آیا میتونم در وجه کسی که در تهران زندگی میکنه چک رمزدار بگیرم ؟

بله، به صرف داشتن اطلاعات شخص شامل نام و نام خانوادگي و شماره ملي، چون در سامانه ثبت ميگردد و در تمام شعب قابل استعلام است

عالی خسته نباشید

عالی خسته نباشید

فرهام شایگان

چک رمز دار فقط خود شعبه صادر میشود یا در شهرستان هم میشود

چک رمز دار فقط خود شعبه صادر میشود یا در شهرستان هم میشود

سلام فروشندی ازمن چک رمزدارخاسته به نامه خودش بدم یاند لطفا راهنمای کنید

سلام چک رمز دار منظورتون همین دسته چک های حساب جاری هست ؟ همین که مدت دار میدیم به دست؟

سلام

نحوه انتقال پول با این چک ها را بیشتر توضیح بدین

مهمترین سوالی که اکثر مخاطبها دارن این است و جواب دقیقی در هیچ کدارم از توضیحات ذکر نشده ،، آیا شخص درخواست کننده چک بعد تحویل آن به شخص حقیقی میتواند جلوی وصول چک را گرفته و درخواست مفقودی نماید؟

در صورتیکه صادر کننده با تصریح به اینکه چک مفقود یا… شده است به بانک دستور عدم پرداخت بدهد، بانک در صورت ارائه جک از سوی دارنده گواهی عدم پرداخت با ذکر علت اعلام شده مثلا مفقودی چک، می نماید. در اینصورت دارنده میتواند از صادرکننده شکایت کرده و در صورت اثبات خلاف واقع بودن این ادعای، صادرکننده علاوه بر مجازات مقرر در قانون صدور چک به پرداخت کلیه خسارات وارده به دارنده چک محکوم میشود.