تقویم مالی : تاریخهای مهم بیمه، حقوق، مالیات و جرایم

تقویم مالی ؛ تاریخهای مهمی که حسابداران و مدیران مالی باید بدانند !

همه مودیان مالیاتی و فعالان کسب و کار چه اشخاص حقیقی (مثل صاحبان مشاغل) و چه اشخاص حقوقی (شرکت ها، موسسات، پیمانکاران و سازمان ها) بایستی بر اساسی تکالیفی که قانون تجارت و قانون تامین اجتماعی و قانون کار و قانون مالیات های مستقیم و ارزش افزوده بر عهده آن ها قرار داده است، اقداماتی در طول ماه و سال انجام دهند تا عملکرد سالانه آن ها به صورت شفاف و مکتوب، در اختیار دستگاه های دولتی، اعم از سازمان تامین اجتماعی، سازمان دارایی وزارت اقتصاد و دیگر نهادهای قانونی قرار بگیرد.

حتما بخوانید : تقویم مالی و مالیاتی سال ۱۴۰۱

از تسلیم اظهارنامه مالیاتی و رد کردن لیست بیمه پرسنل تا گزارش عملکرد فصلی و اظهارنامه مالیات بر ارزش افزوده و پرداخت مالیات لیست حقوق. به منظور مدیریت امور مالی، بهتر است که یک تقویم مالی در اختیار داشته باشید.

اگر قصد تاسیس شرکت دارید، بدانید که پس از ثبت شرکت، اطلاعات ثبت، در اختیار امور مالیاتی استان قرار می گیرد و شما بایستی نسبت به دریافت کد اقتصادی و شناسه ملی اقدام کنید و دفاتر قانونی را دریافت و نسبت به تنظیم آن بر اساس آیین نامه تحریر دفاتر قانونی و کل مودیان ، اقدام فرمایید. البته اگر مشمول باشید و مصداق معافیت های مربوطه (مثل ناشران) نباشید.

این گزارش، تقویم مالی را برای فصول چهار گانه ارائه می کند. فقط هم مرتبط به سال رونق تولید نیست و در سال های بعد هم همین روال، قابل پیاده سازی و برنامه ریزی است. لینک این گفتار را بوک مارک کرده و از طریق شبکه های اجتماعی در اختیار دوستان و همکاران خود قرار دهید.

اگر در تنظیم صورت های مالی، پرداخت مالیات، محاسبه حقوق و دستمزد پرسنل و تسلیم اظهارنامه های عملکرد و گزارش فصلی و ارزش افزوده و اعتراض به برگه های تشخیص (عملکرد، حقوق، تکلیفی) ممیزان، با پرسشی روبرو شدید، کارشناسان شرکت خوش سابقه محاسبان تلاشگر خبره، اماده ارائه خدمات به مودیان محترم در سراسر کشور هستند.

با ما همراه باشید.

۵ تکلیف مهم مالیاتی همه اشخاص حقوقی

پیش از ادامه بحث درباره تقویم مالی، به اطلاع مخاطبان گرامی می رسانیم که هر مودی حقیقی یا حقوقی ، بایستی در صورتی که مشمول قانون م . م است، ۵ وظیفه را در طول سال در دستور کار داشته باشد و تلاش کند از انجام درست و صحیح و به موقع آن، تخطی نکند تا از بخشودگی ها و معافیت های پیش بینی شده در قانون مثل دریافت ضرایب خوش حسابی، محروم نشود .

کار اول این است که هر ۹۰ روز یک بار، لیست معاملات فصلی خود را بر اساس موضوع ماده یک صد و شصت و نهم ق.م.م تکمیل و در موعد مقرر، به صورت و روش و فرمتی که اداره دارایی اعلام کرده، پس از ثبت نام و دریافت کد کاربری و رمز عبور، در این سامانه ارسال کند و کد رهگیری بگیرد. این وظیفه ای است که هر فصل، صدها هزار شخص حقوقی در ۳۱ استان کشور در دستور کار قرار می دهند و استثنایی هم ندارد.

کار دوم این است که اظهارنامه ارزش افزوده الکترونیکی خود را مربوط به هر فصل، تکمیل و بر اساس مدارک و اسناد قانونی تهیه کرده و در زمان مقرر که نهایت تا ۱۵ روز پس از پایان فصل است، تسلیم کند و عوارض متعلقه ابراز شده را نیز پرداخت کند. در این جا توجه کنید که از شرکت هایی که کد اقتصادی صوری و اصطلاحا شرکت کاغذی هستند، خدمات و کالا دریافت نکنید که بعدا در زمان ارزیابی دفاتر شما توسط ممیزان، هزینه غیر قابل قبول بوده و دردسر ایجاد می شود.

کار سوم که شخصیت های حقوقی بایست در عملکرد سالانه مد نظر داشته باشید، رد کردن به موقع لیست بیمه پرسنل و هم چنین پرداخت مالیات بر حقوق کارکنان برای هر ماه و ارسال لیست مالیات است که می تواند تا ۳۰ روز پس از پایان ماه انجام شود. فیش های پرداختی را کاملا نگهداری کرده و بر اساس زمان پرداخت،در دفاتر به عنوان رویداد مالی ثبت کنید تا در زمان حسابرسی، قابل استعلام و استناد باشد.

چهارمین کاری که شخصیت های حقوقی باید در طول سال در نظر داشته باشید، ارائه اظهارنامه مالیاتی عملکرد سالانه می باشند که بر اساس ماده یک صد و ده ق.م.م، حداکثر تا ۴ ماه پس از پایان سال تنظیم و از طریق سامانه الکترونیکی سازمان دارایی، تسلیم می شود و عوارض ابرازی مربوطه باید پرداخت شود. اگر سال مالی شما در خرداد ما تمام می شود، تا ۴ ماه بعد فرصت دارید. اگر سهامدار شرکت های بورسی هستید و می خواهید سال مالی هر کدام را بدانید، به سامانه جامع ناشران بورسی کدال (codal.ir) بروید.

پنجمین کار هم کار مشترک همه مودیان در سراسر کشور است. رجوع به اداره دارایی و ممیز خود نسبت به تسلیم مدارک و مستندات جهت ارزیابی دفاتر قانونی بر اساس اسناد حسابداری تنظیمی متکی به مدارک حساب تحربر شده. این اسناد، باید بر اساس استاندارد های حسابداری و نرخ های متعارف و اصول پذیرفته شده تنظیم شده باشد تا موجب رد دفاتر نشده و مشمول جرایم پیش بینی شده قانونی نشوید.

۵ سایت مهم برای اشخاص حقوقی

این درگاه ها را در نظر داشته باشید:

- سایت سازمان تامین اجتماعی برای ارسال لیست کارکنان در این لینک قرار دارد.

- سایت سازمان دارایی برای ارسال لیست پرسنل و پرداخت tax مطابق بودجه سالانه در این لینک است.

- سایت مربوط به پرداخت عوارض ارزش افزوده در این لینک قرار دارد.

- به منظور ارائه گزارش فصلی الکترونیکی بایستی فهرست کامل معاملات اعم از خرید و فروش و قرارداد را در این سامانه وارد کنید.

- تسلیم اظهارنامه عملکر سال مالی را بایستی از طریق این درگاه انجام دهید.

- برای پلمپ دفاتر قانونی بایستی به سایت سازمان ثبت اسناد و املاک کشور در این لینک بروید.

حتما بخوانید: منظور از اظهارنامه عملکرد چیست؟

تقویم مالی فصل بهار

در فصل بهار، ۳ کار مهم باید در نخستین ماه سال انجام شود. کارهایی که بایستی در فروردین انجام دهید به شرح زیر است:

- تا ۱۵ فروردین ماه، اظهارنامه ارزش افزوده دوره زمستان سال قبل را به صورت الکترونیکی تسلیم کنید.

- تا ۳۱ فروردین ماه، لیست مالیات حقوق اسفند سال قبل پرسنل خود را ارائه و مالیات مربوطه را پرداخت کنید.

- تا ۳۱ فررودین ماه، لیست حق بیمه اسفند ماه پرسنل دفتر مرکزی و سایر شعبات را بر اساس کد کارگاه مربوطه، از طریق سامانه تامین اجتماعی، ارسال کرده و حق بیمه را پرداخت کنید.

اگر ۳ وظیفه مهم بالا را که در تقویم مالی همه شخصیت های حقوقی کشور قرار دارد در زمان مقرر انجام ندهید، مشمول جرایم عدم ارائه اظهارنامه و لیست در موعد مقرر شده که جرایم عدم پرداخت هر یک به شرح زیر است:

- جریمه عدم ارسال اظهارنامه ارزش افزوده دوره قبل، معادل ۵۰ درصد مالیات متعلقه است.

- جریمه عدم ارسال لیست مالیات حقوق کارکنان در ماه قبل، معادل ۲ درصد حقوق پرداختی است.

- جریمه عدم ارسال لیست حق بیمه پرسنل، معادل ۱۰ درصد حق بیمه متعلقه است.

اگر شما جرایم سه گانه فوق الذکر را بر اساس تقویم مالی فروردین ماه پرداخت نکنید، مشمول جرایم عدم پرداخت خواهید بود که معمولا، قابل بخشودگی نیست و تکرار آن ها، شما را از ضرایب خوش حسابی و معافیت های قانونی دیگر، محروم می کند:

- جریمه عدم پرداخت جرایم مربوط به عدم ارائه اظهارنامه ارزش افزوده ، ماهانه ۲ درصد مالیات متعلقه را شامل می شود که برای مودیان بزرگ، رقم قابل توجهی خواهد بود و به همین خاطر، نباید با تاخیر همراه شود.

- جریمه عدم پرداخت جرایم مربوط به عدم ارائه لیست مالیات حقوق پرسنل، ۱۰ درصد مالیات متعلقه بود و ماهانه ۲ درصد مالیات هم در صورتی که پرداخت نشود، به آن اضافه می شود. یعنی اگر تا ۳ ماه طول بکشد، بایستی ۱۴ درصد جریمه بدهید.

- جریمه عدم پرداخت جرایم مربوط به عدم ارسال لیست حق بیمه پرسنل به سازمان تامین اجتماعی، معادل ۲ درصد حق بیمه متعلقه است و شما را از رد کردن لیست ماه بعد، محروم می کند . این امر می تواند زمینه شکایت و اعتراض پرسنل نسبت به عدم رد شدن سوابق و درخواست احیاء سابقه توسط آنان در شعبه شود که جرایم سنگینی را برای کارفرما به دنبال خواهد داشت.

علاوه بر فعالیت هایی که در نخستین ماه سال باید در دستور کار مدیران در تقویم مالی قرار بگیرد، دومین ماه سال نیز تکالیفی بر عهده مودیان است که در ادامه مرور می کنیم.

- ارسال گزارشات فصلی دوره زمستان تا ۱۵ اردیبهشت هر سال.

- ارسال لیست مالیات حقوق فروردین ماه پرسنل تا ۳۱ اردیبهشت هر سال

- ارسال لیست حق بیمه فروردین ماه پرسنل تا ۳۱ اردیبهشت هر سال

اگر لیست های سه گانه فوق الذکر را در موعد مقرر رد نکرده و مالیات و عوارض مربوطه را پرداخت نکنید، مشمول جرایم عدم ارائه در مورد مقرر خواهید شد که به شرح زیر است:

- جریمه عدم ارائه گزارشات فصلی مربوط به دوره زمستان در اردیبهشت ماه، معادل ۱ درصد مبلغ معامله است.

- جریمه عدم ارسال لیست مالیات حقوق فروردین ماه تا ۳۱ اردیبهشت، معادل ۲ درصد حقوقی است که به پرسنل در فروردین ماه پرداخت کرده اید.

- جریمه عدم ارسال لیست حق بیمه فروردین ماه پرسنل تا ۳۱ اردیبهشت، معادل ۱۰ درصد حق بیمه ای است که کارفرما، ملزم به پرداخت آن برای رد کردن بیمه ماهانه کارکنانش بوده است.

اگر جرایم ۳ گانه فوق الذکر پرداخت نشود، جرایم عدم پرداخت به شرح زیر است:

- جریمه عدم پرداخت جریمه مربوط به عدم ارائه گزارش فصلی دوره قبل، معادل ۲ درصد مبلغ معامله است. بعنی ۲ برابر جریمه ای که در صورت عدم ارائه لیست، بایستی پرداخت می کردید.

- جریمه عدم پرداخت جریمه مربوط به عدم ارائه لیست حق بیمه فروردین ماه پرسنل، ماهانه ۲ درصد حق بیمه متعلق است. یعنی اگر تا ۶ ماه حق ببمه پرسنل را پرداخت نکنید، مشمول ۱۲ درصد جریمه شده و ۶ ماه هم حق رد کردن لیست بیمه کارکنان را ندارید. البته امکان پرداخت قسطی جرایم با رایزنی با واحد درآمد شعب سازمان تامین اجتماعی فراهم است و گاها، بخشودگی جرایم تاخیر پرداخت حق بیمه نیز در اختیار کارفرمایان در طول سال قرار می گیرد. لذا اطلاعیه های ir را دنبال کنید.

- جریمه عدم پرداخت جرایم مربوط به عدم ارسال لیست مالیات حقوق فروردین ماه تا ۳۱ اردیبهشت، معادل ۱۰ درصد مالیات متعلقه و ماهانه ۲ درصد مالیات متعلقه در صورت تاخیر در پرداخت (دیرکرد) می باشد.

در خرداد ماه هر سال، ۲ وظیفه طبق تقویم مالی بایستی دنبال شود:

- ارسال لیست مالیات حقوق اردیبهشت ماه پرسنل تا ۳۱ خرداد ماه هر سال

- ارسال لیست حق بیمه اردیبهشت ماه پرسنال تا ۳۱ خرداد ماه هر سال

در صورت عدم ارائه لیست و پرداخت عوارض مربوطه، جرایم زیر به شما تعلق می گیرد:

- جریمه عدم ارائه لیست مالیات حقوق اردیبهشت ماه تا ۳۱ خرداد، معادل ۲ درصد حقوق پرداختی است.

- جریمه عدم ارائه لیست حق بیمه اردیبهشت ماه پرسنل تا ۳۱ خرداد، معادل ۱۰ درصد حق بیمه متعلقه است.

جرایم عدم پرداخت جرایم فوق الذکر به شرح زیر محاسیه می شود:

- جریمه عدم پرداخت جرایم مربوط به ارائه لیست مالیات حقوق اردیبهشت پرسنل، معادل ۱۰ درصد مالیات متعلقه و پرداخت ماهانه ۲ درصد مالیات متعلق است.

- جریمه عدم پرداخت جرایم مربوط به عدم ارائه لیست حق بیمه اردیبهشت پرسنل مشمول ۲ درصد حق بیمه متعلقه است.

حتما ببینید: همه چیز درباره مالیات بر ارزش افزوده

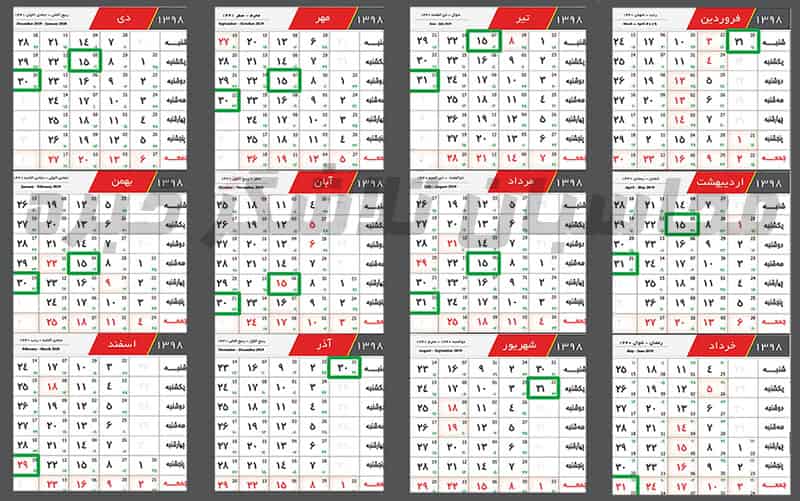

برای مشاهده تصویر تقویم مالی و مالیاتی اشخاص حقوقی در چهار فصل کلیک کنید

تقویم مالی فصل تابستان

در تابستان هر سال، چند وظیفه در تیر، مرداد و شهریور باید در دستور کار واحد حسابداری شرکت ها قرار گرفته و در تقویم مالی قید شود. در نخستین ماه تابستان، موارد زیر باید در موعد مقرر انجام شود:

- ارسال اظهارنامه ارزش افزوده دوره بهار مودیان تا ۱۵ تیر ماه

- برگزاری مجامع عمومی و تصویب صورت های مالی شرکت های سهامی خاص و سهامی عام تا ۳۱ تیر.

- ارسال اظهارنامه مالیات عملکرد الکترونیکی مودیان در سامانه تا ۳۱ تیر ماه

- ارسال لیست مالیات حقوق خرداد ماه پرسنل تا ۳۱ تیر ماه

- ارسال لیست حق بیمه خرداد ماه پرسنل تا ۳۱ تیر ماه

جرایم عدم ارائه لیست حق بیمه و حقوق و اظهارنامه عملکرد و ارزش افزوده شرکت در تیر ماه، مستوجب جرایم ذیل الذکر است:

- جریمه عدم ارائه اظهارنامه ارزش افزوده بهار تا ۱۵ تیر، مشمول ۵۰ درصد مالیات متعلقه است که باید دقت کنید.

- جریمه عدم ارائه اظهارنامه مالیات عملکرد تا پایان تیر ماه، معادل ۳۰ درصد مالیات متعلقه می باشد.

- جریمه عدم تسلیم لیست مالیات حقوق خرداد ماه پرسنل معادل ۲ درصد حقوق پرداختی است.

- جریم عدم ارسال لیست حق بیمه خرداد ماه پرسنل تا پایان تیر ماه، مشمول ۱۰ درصد حق بیمه متعلقه است که بایستی به حساب سازمان تامین اجتماعی واریز شود.

اگر جرایم فوق الذکر را پرداخت نکنید، جریمه دیرکرد به شرح زیر است:

- جریمه دیرکرد مربوط به عدم ارائه اظهارنامه ارزش افزوده بهار، معادل ۲ درصد مالیات متعلقه به صورت ماهانه است.

- جریمه دیرکرد مربوط به عدم ارائه اظهارنامه مالیات عملکرد، معادل ۳۰ درصد مالیات متعلقه و مصداق کتمان درآمد و مشمول جرایمی است که قانون پیش بینی کرده است که رد دفاتر و محرومیت از کلیه بخشودگی ها و معافیت ها را به دنبال خواهد داشت.

- جریمه دیرکرد مربوط به عدم ارائه و پرداخت لیست مالیات حقوق خرداد ماه کارکنان، شامل ۱۰ درصد مالیات متعلقه و پرداخت ماهانه ۲ درصد مالیات متعلقه می شود.

- جریمه دیرکرد مربوط به عدم ارائه و پرداخت حق بیمه خرداد ماه کارکنان تا ۳۱ تیر، مشمول جریمه ای معادل ۲ درصد حق بیمه متعلقه خواهد بود.

در مرداد ماه نیز ۳ وظیقه بر عهده مودیان می باشد:

- ارسال گزارشات فصلی دوره بهار تا ۱۵ مرداد هر سال

- ارسال لیست مالیات حقوق تیر ماه پرسنل تا ۳۱ مرداد ماه

- ارسال لیست حق بیمه تیر ماه پرسنل تا ۳۱ مرداد.

عدم ارائه و پرداخت عوارض فوق، مشمول جرایمی به شرح زیر است:

- جریمه عدم ارائه گزارش فصلی دوره بهار تا ۱۵ مرداد، معادل ۱ درصد مبلغ معامله است.

- جریمه عدم ارائه لیست مالیات حقوق تیر ماه پرسنل معادل ۲ درصد حقوق پرداختی است.

- جریمه عدم ارائه لیست مالیات حقوق تیر ماه پرسنل معادل ۱۰ درصد حق بیمه متعلقه است.

اگر جرایم ۳ گانه فوق الذکر را پرداخت نکنید، جرایم دیرکرد به شرح زیر است:

- جریمه عدم پرداخت مربوط به جرایم مربوط به عدم ارائه گزارش فصلی دوره بهار، ۲ درصد مبلغ معامله است.

- جریمه عدم پرداخت مربوط به جرایم مربوط به عدم ارائه لیست مالیات حقوق تیر ماه، معادل ۱۰ درصد مالیات متعلقه و ۲ درصد جریمه دیرکرد به ازای هر ماه است.

- جریمه عدم پرداخت مربوط به جرایم مربوط به عدم ارائه لیست حق بیمه تیر ماه پرسنل، معادل ۲ درصد حق بیمه متعلقه در هر ماه دیرکرد است.

کارهایی که در شهریور ماه باید انجام دهید به شرح زیر است:

- ارسال لیست مالیات حقوق مرداد ماه پرسنل

- ارسال لیست حق بیمه مرداد ماه پرسنل

عدم ارائه دو لیست فوق، جرایم زیر را به دنبال دارد:

- جریمه عدم ارائه لیست مالیات حقوق مرداد ماه پرسنل که معادل ۲ درصد حقوق پرداختی است.

- جریمه عدم ارائه لیست حق بیمه مرداد ماه پرسنل که معادل ۱۰ درصد حق بیمه متعلقه است.

اگر جرایم فوق در موعد مقرر پرداخت نشود، جریمه دیرکرد به شرح زیر است:

- جریمه عدم پرداخت مربوط به جریمه عدم ارائه لیست مالیات حقوق مرداد ماه پرسنل، معادل ۱۰ درصد مالیات متعلقه و ماهانه ۲ درصد مالیات متعلقه است.

- جریمه عدم پرداخت مربوط به جریمه عدم ارسال لیست حق بیمه مرداد ماه پرسنل، معادل ۲ درصد حق بیمه متعلقه می باشد.

تقویم مالی فصل پاییز

وظایفی که اشخاص حقوقی بایستی در نخستین ماه پاییز هزار رنگ هزار نقش در دستور کار خود بر اساس تقویم مالی داشته باشند به شرح زیر است:

- ارائه اظهارنامه ارزش افزوده دوره تابستان تا ۱۵ مهر هر سال

- ارائه لیست مالیات حقوق شهریور ماه پرسنل تا ۳۰ مهر هر سال

- ارائه لیست حق بیمه شهریور ماه پرسنل تا ۳۰ مهر هر سال

- ارائه لیست گزارش حسابرسی پرسنل تا ۳۰ مهر هر سال

در صورت عدم ارائه موارد ۴ گرانه، جرایم عدم ارائه به شرح زیر خواهد بود:

- جریمه عدم ارائه اظهارنامه ارزش افزوده دوره تابستان، معادل ۵۰ درصد مالیات متعلقه خواهد بود.

- جریمه عدم ارائه لیست مالیات حقوق شهریور ماه پرسنل معادل ۲ درصد حقوق پرداختی می باشد.

- جریمه عدم ارائه لیست حق بیمه شهریور ماه پرسنل معادل ۱۰ درصد حق بیمه متعلقه است.

- جریمه عدم ارائه لیست حق بیمه شهریور ماه پرسنل معادل ۱۰ درصد حق بیمه متعلقه است.

اگر جرایم عدم ارائه فوق الذکر را پرداخت نکنید، جرایم عدم پرداخت به شرح زیر خواهد بود:

- جریمه عدم پرداخت مربوط به عدم ارائه اظهارنامه ارزش افزوده دوره تابستان معادل ماهانه ۲ درصد مالیات متعلقه خواهد بود.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق شهریور ماه معادل ۱۰ درصد مالیات متعلقه و ماهانه ۲ درصد دیرکرد خواهد بود.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه شهریور ماه پرسنل معادل ۲ درصد حق بیمه متعلقه است.

- جریمه عدم ارسال گزارس حسابرسی شرکت های مشمول ماده دویست و هفتاد و دوم قانون م .م معادل ۲۰ درصد مالیات متعلقه خواهد بود.

در آبان ماه نیز تقویم مالی مودیان بایستی نسبت به ۳ تاریخ، حساس باشد:

- ارسال گزارشات فصلی دوره تابستان تا ۱۵ آبان

- ارسال لیست مالیات حقوق مهر ماه پرسنل تا ۳۰ آبان

- ارسال لیست حق بیمه مهر ماه پرسنل تا ۳۰ آبان

حتما بخوانید: همه چیز درباره محاسبه حقوق و دستمزد و اضافه کاری

اگر لیست های فوق را ارائه نکنید، مشمول جرایم زیر خواهید بود:

- جریمه عدم ارائه گزارش فصلی دوره تابستان تا ۱۵ آبان، معادل ۱ درصد مبلغ معامله ابرازی است.

- جریمه عدم ارائه گزارش مالیات حقوق مهر ماه پرسنل، معادل ۲ درصد حقوق پرداختی است.

- جریمه عدم ارائه لیست حق بیمه مهر ماه پرسنل، معادل ۱۰ درصد حق بیمه متعلقه خواهد بود.

اگر جرایم فوق الذکر را پرداخت نکنید، مشمول جریمه عدم پرداخت به شرح زیر هستید:

- جریمه عدم پرداخت مربوط به عدم ارائه گزارش فصلی دوره تابستان، معادل ۲ درصد مبلغ معامله است.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق مهر ماه پرسنل معادل ۱۰ درصد مالیات متعلقه و ۲ درصد دیرکرد ماهانه است.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه مهر ماه پرسنل، شامل ماهانه ۲ درصد حق بیمه متعلق خواهد بود.

۲ وظیفه آذر ماه نیز که در تقویم مالی باید مد نظر قرار بگیرد به شرح زیر است:

- ارسال لیست مالیات حقوق آبان ماه پرسنل

- ارسال لیست حق بیمه آبان ماه پرسنل

جرایم عدم ارائه لیست های فوق الذکر به شرح زیر است:

- جریمه عدم ارائه لیست مالیات حقوق آبان ماه پرسنل معادل ۲ درصد حقوق پرداختی

- جریمه عدم ارائه لیست حق بیمه آبان ماه پرسنل معادل ۱۰ درصد حق بیمه متعلقه است.

جرایم عدم پرداخت مربوط به عدم ارائه لیست به شرح زیر است:

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق آبان ماه پرسنل، معادل ۱۰ درصد مالیات متعلقه و ماهانه ۲ درصد مالیات متعلقه می باشد.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه آبان پرسنل، معادل ۲ درصد حق بیمه خواهد بود.

تقویم مالی فصل زمستان

در آخرین فصل سال، ۱۰ وظیفه عمده را باید اشخاص حقوقی مشمول قانون م . م در نظر داشته باشند و در تقویم مالی خود لحاظ کنند که به شرح زیر است:

- ارائه اظهارنامه ارزش افزوده دوره پاییز تا ۱۵ دی هر سال

- ارائه لیست مالیات حقوق آذر ماه پرسنل تا ۳۰ دی ماه

- ارائه لیست حق بیمه آذرماه کارکنان تا ۳۰ دی ماه

- ارائه لیست گزارش فصلی دوره پاییز تا ۱۵ بهمن هر سال

- ارائه لیست مالیات حقوق دی ماه پرسنل تا ۳۰ بهمن ماه

- ارائه لیست حق بیمه دی ماه پرسنل تا ۳۰ بهمن ماه

- درخواست پلمپ دفاتر سال مالی آتی تا ۱۰ اسفند هر سال

- ارسال لیست مالیات حقوق بهمن ماه پرسنل تا ۲۸ اسفند هر سال

- ارسال لیست حق بیمه بهمن ماه پرسنل تا ۲۸ اسفند هر سال

- بستن حساب ها و دفاتر و صورت های مالی بر اساس چرخه حسابداری تا ۲۸ اسفند هر سال.

اگر موارد ۹ گانه فوق الذکر را در موعد مقرر تحویل ندهید، جرایم عدم ارائه به شرح زیر خواهد بود:

- ۵۰ درصد مالیات متعلقه در صورت عدم ارائه اظهارنامه ارزش افزوده دوره پاییز

- ۲ درصد حقوق پرداختی، جریمه عدم ارائه لیست مالیات حقوق آذر ماه پرسنل

- ۱۰ درصد حق بیمه متعلقه، جریمه عدم ارائه لیست حق بیمه آذر ماه پرسنل

- ۱ درصد مبلغ معامله، جریمه عدم ارائه گزارش فصلی دوره پاییز

- ۲ درصد حقوق پرداختی، جریمه عدم ارائه لیست مالیات حقوق دی ماه پرسنل

- ۱۰ درصد حق بیمه متعلقه، جریمه عدم ارائه لیست بیمه دی ماه پرسنل

- جریمه عدم ارائه دفاتر و یا دفاتر سفید، ۲۰ درصد مالیات متعلقه است.

- جریمه عدم ارائه لیست مالیات حقوق بهمن ماه تا ۲۸ اسفند، معادل ۲ درصد حقوق پرداختی خواهد بود.

- جریمه عدم ارائه لیست حق بیمه بهمن ماه پرسنل، معادل ۱۰ درصد حق بیمه متعلقه است.

اگر جرایم عدم ارائه پرداخت نشود، جرایم عدم پرداخت به شرح زیر است:

- جریمه عدم پرداخت مربوط به عدم ارائه اظهارنامه ارزش افزوده پاییز، ماهانه ۲ درصد مالیات متعلقه است.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق آذر ماه پرسنال، معادل ۱۰ درصد مالیات متعلقه و ماهانه ۲ درصد مالیات متعلقه است.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست ماهانه حق بیمه آذر ماه پرسنل معادل ۲ درصد حق بیمه متعلقه است.

- جریمه عدم پرداخت مربوط به عدم ارائه گزارش فصلی دوره پاییز، معادل ۲ درصد مبلغ معامله است.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست مالیات حقوق دی ماه پرسنل معادل ۱۰ درصد مالیات متعلقه و ماهانه ۲ درصد مالیات متعلقه است.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه دی ماه پرسنل، معادل ۲ درصد حق بیمه متعلقه است.

- جریمه عدم پرداخت مربوط به عدم ارسال لیست مالیات حقوق بهمن ماه پرسنال، معادل ۱۰ درصد معالیات متعلقه و ماهانه ۲ درصد مالیات متعلقه می باشد.

- جریمه عدم پرداخت مربوط به عدم ارائه لیست حق بیمه بهمن ماه پرسنل تا ۲۸ اسفند، ماهانه ۲ درصد حق بیمه متعلقه است.

برای مشاهده تصویر تقویم مالی و مالیاتی اشخاص حقوقی در چهار فصل کلیک کنید

همراه گرامی

تنظیم یک تقویم مالی درست یک نیاز مهم برای واحد حسابداری است تا در اسرع وقت، مالیات تکلیفی را پرداخت و لیست های بیمه و مالیات فصلی و ارزش افزوده را در موعد مقرر، وارد سامانه کند. همه این ها در کنار تنظیم صورت های مالی بر اساس آیین نامه های مربوطه و ضبط و نگهداری مدارک به منظور تحریر دفاتر قانونی، انتظاری است که هیات مدیره از مدیران حسابداری دارد.

اگر از اکسل و نرم افزارها برای مدیریت تقویم مالی خسته شده اید، با مراجعه به اپ استور های داخلی و بین المللی، اپلیکیشن های تقویم مالی فارسی یا انگلیسی را دانلود و روی گوشی هوشمند خوب نصب کنید. یک ایده خوب برای کارآفرینان دیجیتال، طراحی و تولید تقویم مالی روی سیستم عامل اندروید و ios با خدمات مختلف است تا توسعه برند شما را سبب شود.

تاریخ های مهم در حسابداری در ماه ها وو فصل های مختلف

خیلی جامع و کاربردی

ممنون از گزارش خوبتون یه تقویم مالی جامع و مفید

خیلی عالی بود

متشکرم

سلام

لطفا تقویم حسابداری را بر اساس اصلاحیه ها و تغییرات سال ۱۴۰۰ بروز رسانی کامل نمایید

لطفا این نامه برای قسمت مربوطه ارسال شود

سلام احمد عزیز

لینکی که در ادامه برای شما ارسال شده است تقویم مالی و مالیاتی برای سال ۱۴۰۰ است

https://mohasebankhebreh.com/6708/%d8%aa%d9%82%d9%88%db%8c%d9%85-%d9%85%d8%a7%d9%84%db%8c-%d9%88-%d9%85%d8%a7%d9%84%db%8c%d8%a7%d8%aa%db%8c-%d8%b3%d8%a7%d9%84-1400.html

سلام

لطفا اقلامی که مشمول مالیات و بیمه درسال ۱۴۰۰ لیست حقوق هستن را اعلام میفرمائید

همچنین اکسل حقوق ودستمزد با ذکر کسورات بیمه و مالیات ۱۴۰۰

باتشکر فراوان

سلام مرضیه عزیز

دانلود جدول به صورت پی دی اف